Мультипериодная стратегия пересечения скользящих средних Халла

Обзор

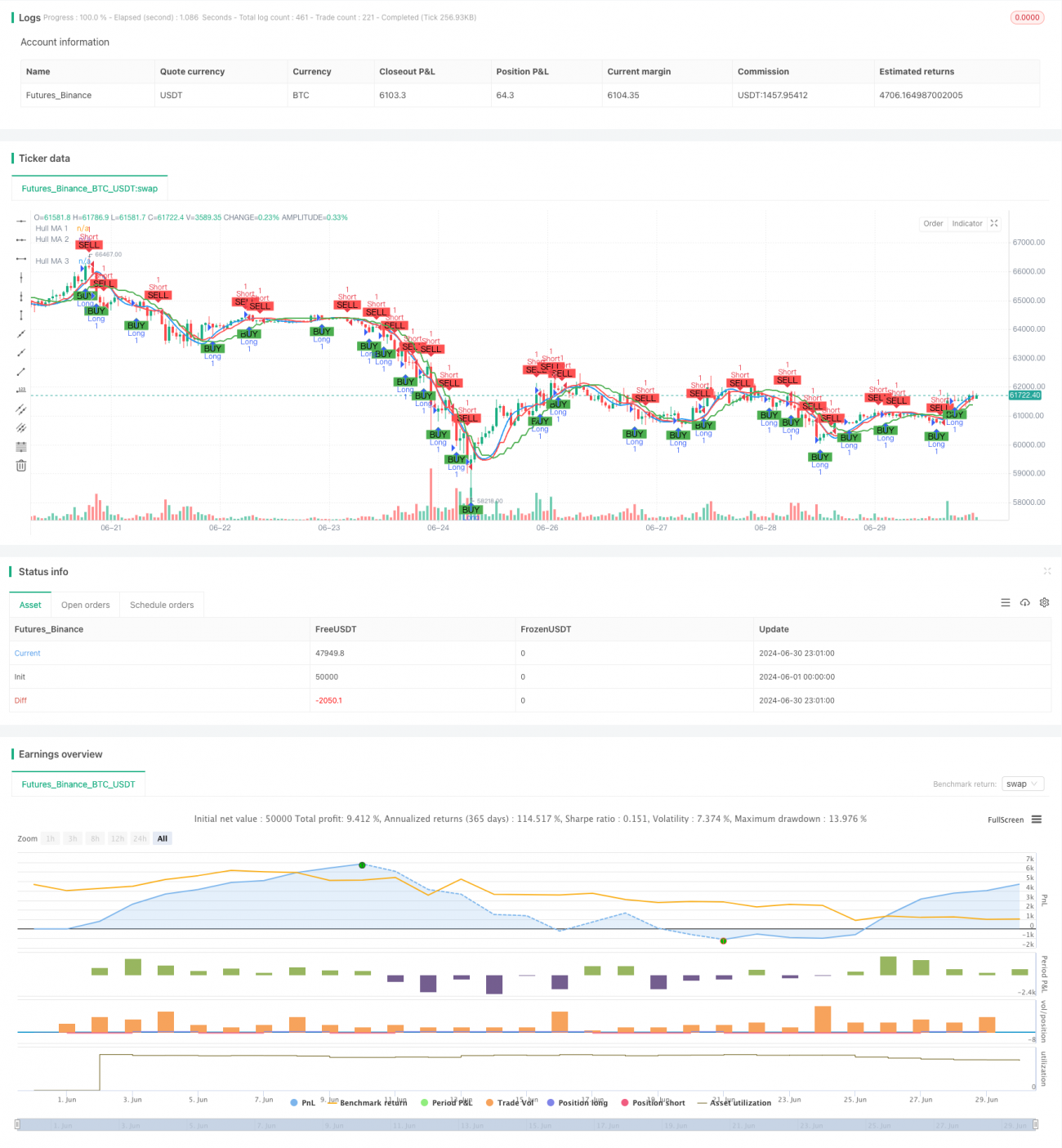

Стратегия пересечения мультипериодной скользящей средней Халла (HMA) представляет собой количественную торговую стратегию, основанную на скользящей средней Халла (HMA). Данная стратегия использует индикаторы HMA с различными временными периодами для идентификации рыночных трендов и генерации торговых сигналов. Основная идея стратегии заключается в определении моментов входа и выхода на основе пересечения краткосрочной HMA со среднесрочной HMA, при этом долгосрочная HMA используется как ориентир общего тренда. Такой мультипериодный подход позволяет эффективно фильтровать шум и повышать точность торговых решений.

Принцип стратегии

Основной принцип стратегии основан на быстрой реакции скользящей средней Халла (HMA) и преимуществах мультипериодного анализа. Реализация выглядит следующим образом:

-

Расчет трех HMA с разными периодами:

- HMA 1: 25-минутный период

- HMA 2: 75-минутный период

- HMA 3: 125-минутный период

-

Генерация торговых сигналов:

- Сигнал на покупку: когда HMA 1 пересекает HMA 2 снизу вверх

- Сигнал на продажу: когда HMA 1 пересекает HMA 2 сверху вниз

-

HMA 3 используется как индикатор долгосрочного тренда, хотя напрямую не участвует в генерации сигналов, но может применяться для оценки общего рыночного тренда.

-

Стратегия использует фиксированную долю капитала счета (10%) для каждой сделки.

-

С помощью функции PlotShape на графике отмечаются сигналы покупки и продажи для улучшения визуализации.

-

Установлены условия оповещения по длинным и коротким позициям для мониторинга рыночных возможностей в реальном времени.

Преимущества стратегии

-

Снижение запаздывания: Скользящая средняя Халла сама по себе обладает низкой задержкой и реагирует на изменения цены быстрее, чем традиционные скользящие средние.

-

Мультипериодный анализ: Комбинируя HMA с разными временными периодами, стратегия одновременно учитывает краткосрочные, среднесрочные и долгосрочные тренды, повышая точность и стабильность торговли.

-

Фильтрация шума: Использование HMA с более длинными периодами (75 и 125 минут) позволяет эффективно отфильтровывать краткосрочный рыночный шум и уменьшать количество ложных сигналов.

-

Гибкость: Стратегия позволяет пользователю настраивать длину каждого HMA и источник данных, адаптируясь к различным рыночным условиям и стилям торговли.

-

Управление рисками: Использование фиксированной доли капитала счета для сделок помогает контролировать риск-экспозицию.

-

Визуализация: Отображение сигналов покупки/продажи непосредственно на графике помогает трейдерам лучше понимать и верифицировать логику стратегии.

-

Оповещения в реальном времени: Настройка оповещений о торговых сигналах позволяет трейдерам своевременно использовать рыночные возможности.

Риски стратегии

-

Риск разворота тренда: На сильно трендовых рынках стратегия может генерировать частые сигналы, приводящие к избыточной торговле и неоправданным издержкам.

-

Риск бокового рынка: На рынках без явного тренда пересечения HMA могут давать множество ложных сигналов, снижая эффективность стратегии.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбранных длин HMA и временных периодов; разные комбинации параметров могут давать совершенно разные результаты.

-

Проскальзывание и торговые издержки: Частая торговля может привести к высоким проскальзываниям и издержкам, особенно на рынках с низкой ликвидностью.

-

Техническая зависимость: Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы, что может приводить к плохим результатам во время важных новостей или событий.

-

Риск переобучения: Чрезмерная оптимизация параметров на исторических данных может привести к плохим результатам в реальной торговле.

Направления оптимизации стратегии

-

Внедрение фильтра тренда: Можно использовать HMA 3 в качестве фильтра тренда, открывая позиции только в направлении долгосрочного тренда, чтобы уменьшить количество сделок против тренда.

-

Динамическая настройка параметров: Реализовать адаптивный механизм, динамически изменяющий длину HMA и временные периоды в зависимости от волатильности рынка для адаптации к разным рыночным условиям.

-

Добавление стоп-лосса и тейк-профита: Ввести правила стоп-лосса и тейк-профита на основе ATR или фиксированного процента для лучшего контроля рисков и фиксации прибыли.

-

Оптимизация управления позициями: Реализовать более сложные стратегии управления позициями, такие как динамическое изменение размера позиции на основе волатильности или прибыли/убытка счета.

-

Интеграция других технических индикаторов: Сочетать с RSI, MACD и другими индикаторами для формирования более полных условий входа и выхода.

-

Бэктестинг и оптимизация: Провести обширное бэктестирование на различных рыночных условиях и таймфреймах для поиска оптимального набора параметров.

-

Учет фундаментальных факторов: Внедрить учет выхода важных экономических данных или корпоративных событий, корректируя поведение стратегии в определенные периоды.

-

Реализация частичного входа: Позволить стратегии входить в сделку частичным объемом в зависимости от силы сигнала, а не полным объемом каждый раз.

Заключение

Стратегия пересечения мультипериодной скользящей средней Халла представляет собой количественную торговую стратегию, объединяющую быструю реакцию HMA и преимущества мультипериодного анализа. Наблюдая за пересечением HMA разных временных периодов, стратегия позволяет эффективно идентифицировать рыночные тренды и генерировать торговые сигналы. Её преимущества заключаются в снижении запаздывания по сравнению с традиционными скользящими средними и повышении надежности сигналов за счет мультипериодного анализа. Однако стратегия также сталкивается с рисками, такими как разворот тренда и чувствительность к параметрам.

Для дальнейшего повышения устойчивости и прибыльности стратегии можно рассмотреть внедрение фильтра тренда, динамической настройки параметров, оптимизацию управления позициями и другие улучшения. Кроме того, комбинирование с другими техническими индикаторами и фундаментальными факторами позволит построить более комплексную торговую систему, адаптированную к разным рыночным условиям.

В целом, данная стратегия предоставляет трейдерам перспективный фреймворк, который при постоянной оптимизации и доработке может стать мощным инструментом количественной торговли. Однако на практике трейдерам следует тщательно оценивать рыночные риски и вносить соответствующие корректировки с учетом собственной толерантности к риску и торговых целей.

- 1