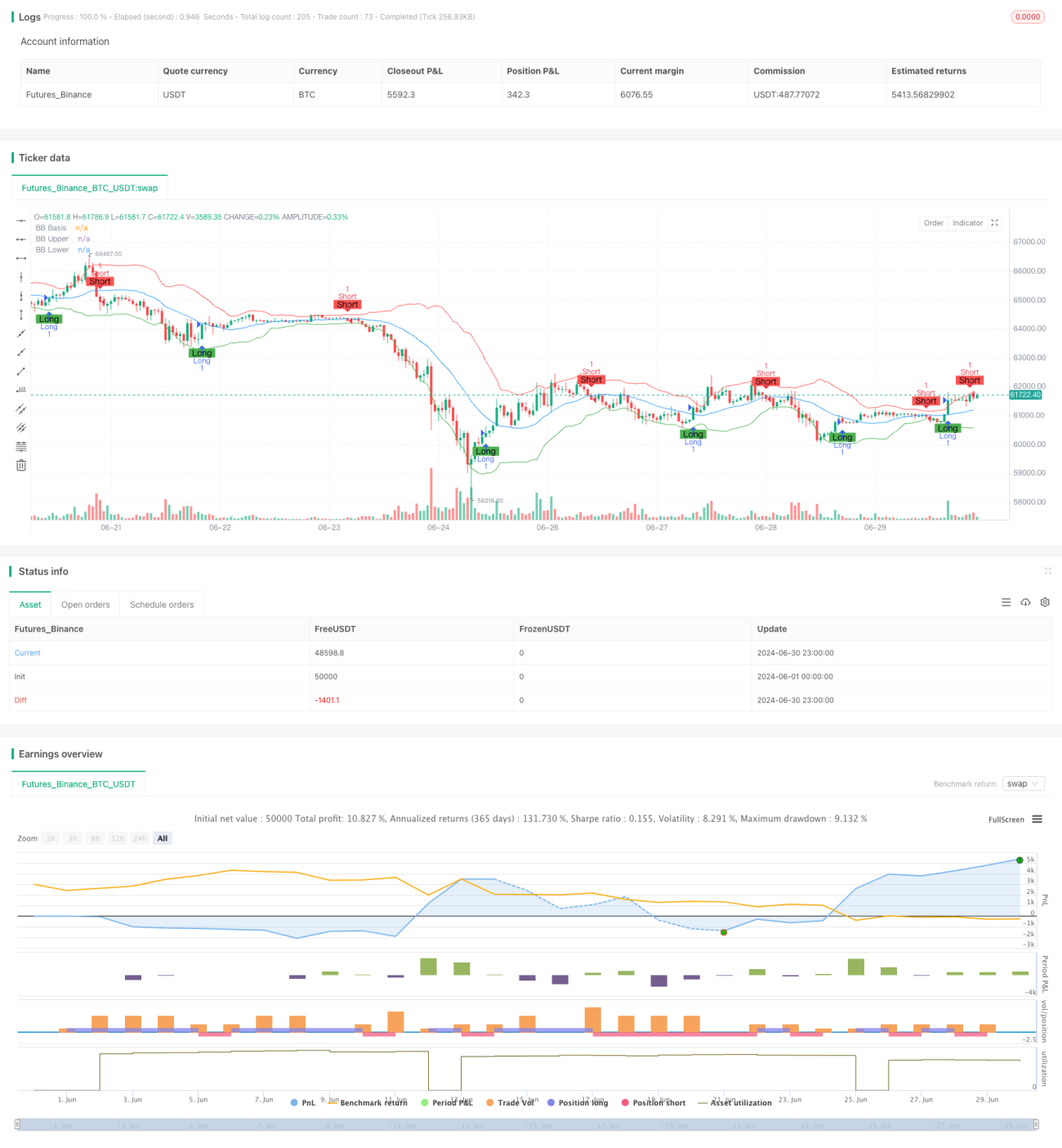

Обзор

Эта мультииндикаторная комплексная торговая стратегия представляет собой сложную торговую систему, сочетающую анализ импульса, перекупленности/перепроданности и волатильности. Стратегия объединяет три технических индикатора: схождение/расхождение скользящих средних (MACD), индекс относительной силы (RSI) и полосы Боллинджера (Bollinger Bands), с целью выявления рыночных трендов, определения условий перекупленности/перепроданности и использования ценовой волатильности для оптимизации торговых решений. Такой многомерный подход призван обеспечить более полные и надежные торговые сигналы, применимые в различных рыночных условиях.

Принципы стратегии

-

Анализ MACD:

- Расчет линии MACD с использованием 12-периодной и 26-периодной экспоненциальных скользящих средних (EMA).

- Расчет 9-периодной сигнальной линии MACD.

- Гистограмма MACD используется для оценки изменения импульса.

-

Анализ RSI:

- Расчет RSI за 14 периодов.

- Уровень перекупленности установлен на 70, уровень перепроданности — на 30.

-

Анализ полос Боллинджера:

- Использование 20-периодной простой скользящей средней (SMA) в качестве средней линии.

- Верхняя и нижняя полосы: средняя линия ± 2 стандартных отклонения.

-

Условия входа:

- Вход в длинную позицию: линия MACD пересекает сигнальную линию вверх ИЛИ RSI падает ниже уровня перепроданности, при этом цена выше нижней полосы Боллинджера.

- Вход в короткую позицию: линия MACD пересекает сигнальную линию вниз ИЛИ RSI превышает уровень перекупленности, при этом цена ниже верхней полосы Боллинджера.

-

Управление рисками:

- Установка стоп-лосса на уровне 2%.

- Установка тейк-профита на уровне 5%.

Преимущества стратегии

-

Многомерный анализ: объединение индикаторов импульса, перекупленности/перепроданности и волатильности обеспечивает более полное понимание рынка.

-

Гибкая адаптация: хорошая производительность как в трендовых, так и в боковых рынках.

-

Контроль риска: встроенные механизмы стоп-лосса и тейк-профита эффективно управляют рисками каждой сделки.

-

Автоматическое исполнение: стратегия может работать полностью автоматически, снижая человеческий фактор и влияние эмоций.

-

Визуальная поддержка: отображение индикаторов и торговых сигналов на графиках облегчает анализ и оптимизацию.

Риски стратегии

-

Риск ложных пробоев: на боковом рынке могут возникать частые ложные сигналы.

Решение: рассмотреть добавление механизма подтверждения сигнала, например, требование устойчивости сигнала в течение определенного времени. -

Чрезмерная торговля: использование нескольких индикаторов может привести к избыточному количеству сделок, увеличивая затраты.

Решение: ограничить интервалы между сделками или повысить порог входа. -

Чувствительность к параметрам: параметры нескольких индикаторов требуют оптимизации, что может привести к переобучению.

Решение: проводить тщательное тестирование на исторических данных и форвардное тестирование. -

Зависимость от рыночных условий: эффективность стратегии может различаться в зависимости от рыночной среды.

Решение: добавить механизм распознавания рыночной среды для корректировки параметров стратегии в зависимости от условий. -

Ограниченность фиксированных стоп-лосса и тейк-профита: в некоторых случаях они могут преждевременно выводить из выгодной позиции.

Решение: рассмотреть использование динамических стоп-лоссов и тейк-профитов, например, трейлинг-стопа.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Автоматическая корректировка параметров MACD, RSI и полос Боллинджера в зависимости от волатильности рынка.

- Причина: разные рыночные условия требуют разных настроек параметров для достижения наилучшей производительности.

-

Добавление фильтра рыночного тренда:

- Внедрение долгосрочного определения тренда, например, 200-дневной скользящей средней.

- Причина: на сильно трендовых рынках это может уменьшить контртрендовые сделки и повысить процент выигрышей.

-

Оптимизация момента входа:

- Добавление подтверждения объемов или анализа ценового действия.

- Причина: это может уменьшить количество ложных пробоев и повысить качество сделок.

-

Улучшение управления рисками:

- Внедрение динамических стоп-лосса и тейк-профита, например, скользящего стопа на основе ATR.

- Причина: лучшая адаптация к рыночной волатильности, защита прибыли и сокращение ненужных убытков.

-

Включение индикаторов настроений:

- Интеграция VIX или других индикаторов рыночных настроений.

- Причина: рыночные настроения оказывают значительное влияние на краткосрочное движение цен, что может повысить точность прогнозов.

-

Реализация управления размером позиции:

- Динамическая корректировка размера позиции на основе риска и силы сигнала.

- Причина: оптимизация использования капитала, увеличение доходности при высокой уверенности и контроль риска при низкой уверенности.

Заключение

Эта мультииндикаторная комплексная торговая стратегия, объединяя MACD, RSI и полосы Боллинджера, создает целостную торговую систему, способную улавливать рыночный импульс, определять условия перекупленности/перепроданности и использовать ценовую волатильность. Основные преимущества стратегии заключаются в ее многомерном анализе и встроенных механизмах управления рисками, что позволяет ей сохранять стабильность в различных рыночных условиях. Тем не менее, стратегия также сталкивается с такими проблемами, как ложные сигналы, чрезмерная торговля и оптимизация параметров.

Будущие направления оптимизации должны быть сосредоточены на динамической настройке параметров, распознавании рыночной среды, оптимизации момента входа и более совершенных методах управления рисками. С помощью этих улучшений данная стратегия имеет потенциал стать более устойчивой и адаптируемой торговой системой.

Важно, чтобы трейдеры в реальном применении всегда сохраняли бдительность, постоянно контролировали производительность стратегии и своевременно вносили коррективы в соответствии с изменениями рынка. Хотя эта стратегия предоставляет мощную основу, успешная торговля по-прежнему требует опыта, терпения и непрерывного обучения.

- 1