Стратегия количественной торговли с целью прибыли на основе импульса обратного пересечения RSI

Обзор

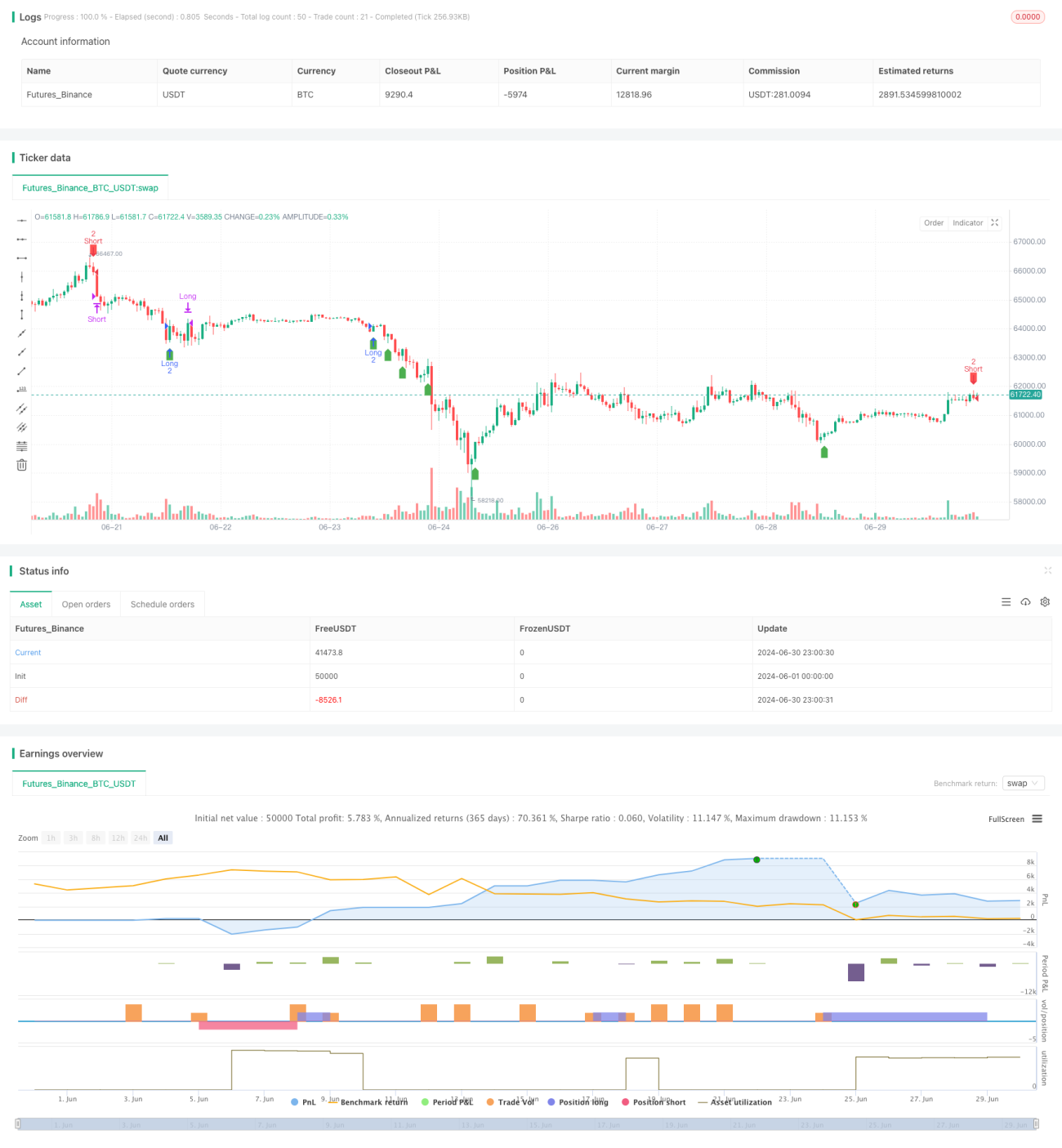

Данная стратегия представляет собой импульсную торговую систему на основе пересечений индикатора относительной силы (RSI), дополненную механизмом выхода с фиксированной целью по прибыли. Она ориентирована на 30-минутный таймфрейм и использует зоны перекупленности/перепроданности RSI для выявления потенциальных разворотов рынка. Основная идея стратегии заключается в открытии длинной позиции при пересечении RSI снизу вверх определенного порога из зоны перепроданности и открытии короткой позиции при пересечении RSI сверху вниз определенного порога из зоны перекупленности. Стратегия также устанавливает фиксированную цель по прибыли, при достижении которой позиция автоматически закрывается для фиксации прибыли.

Принцип стратегии

-

Расчет RSI: Используется 14-периодный RSI в качестве основного технического индикатора.

-

Условия входа:

- Long (покупка): Сигнал на покупку генерируется, когда RSI пересекает вверх уровень 31, выходя из зоны ниже 30.

- Short (продажа): Сигнал на продажу генерируется, когда RSI пересекает вниз уровень 69, выходя из зоны выше 70.

-

Условия выхода:

- Long: Позиция закрывается при достижении прибыли в 2500 долларов США.

- Short: Позиция закрывается при достижении прибыли в 2500 долларов США.

-

Цель по прибыли: Конкретный уровень цены выхода рассчитывается на основе цены входа и целевой прибыли.

-

Размер сделки: Фиксированный объем – 10 контрактов (лотов) на сделку.

-

Отображение на графике: Четко отмечены точки входа, выхода и ожидаемые уровни закрытия.

Преимущества стратегии

-

Простота и эффективность: Логика стратегии проста и понятна, легка в реализации и при этом достаточно эффективна.

-

Выявление разворотов: Индикатор RSI эффективно выявляет потенциальные точки разворота рынка, повышая точность момента входа.

-

Контроль риска: Установка фиксированной цели по прибыли помогает своевременно фиксировать прибыль и контролировать риск.

-

Адаптивность: Параметры RSI и цель по прибыли могут быть настроены в соответствии с особенностями различных рынков, что обеспечивает хорошую адаптивность.

-

Наглядность: Стратегия четко отображает на графике точки входа, выхода и ожидаемые уровни закрытия, что позволяет трейдеру интуитивно понимать и контролировать процесс.

-

Высокая степень автоматизации: Стратегия может быть полностью автоматизирована, что снижает влияние человеческого фактора и эмоций.

-

Преимущество по соотношению прибыли к риску: Фиксированная цель по прибыли способствует поддержанию благоприятного соотношения прибыли к риску.

Риски стратегии

-

Риск ложного пробоя: RSI может давать ложные пробои, приводящие к ошибочным торговым сигналам.

-

Недостаточное следование тренду: Фиксированная цель по прибыли может привести к преждевременному закрытию позиции во время сильного тренда, что приведет к упущенной большей прибыли.

-

Чрезмерная торговля: Частые пересечения RSI могут приводить к избыточным сделкам и увеличению торговых издержек.

-

Риск проскальзывания: На быстрых рынках точное достижение цели по прибыли может быть затруднено из-за проскальзывания.

-

Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от настройки периода RSI и пороговых значений, требующих тщательной оптимизации.

-

Зависимость от рыночных условий: Может показывать худшие результаты на явно трендовых рынках, лучше подходит для рынков с флэтом (боковиком).

-

Риск фиксированного объема позиции: Фиксированный размер сделки может не подходить для всех рыночных условий, увеличивая риск управления капиталом.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Рассмотреть возможность динамической корректировки параметров RSI и порогов входа в зависимости от волатильности рынка для адаптации к разным условиям.

-

Введение фильтра тренда: Комбинировать с другими трендовыми индикаторами, например, скользящими средними, чтобы избежать контртрендовой торговли на сильных трендах.

-

Оптимизация цели по прибыли: Рассмотреть использование динамической цели по прибыли, основанной на волатильности, например, на ATR, для лучшей адаптации к рыночным изменениям.

-

Введение механизма стоп-лосса: Добавить условия стоп-лосса, такие как фиксированный или трейлинг-стоп, для дальнейшего контроля риска.

-

Оптимизация управления позицией: Внедрить более гибкую стратегию управления позицией, например, процент от капитала.

-

Мульти-таймфреймовый анализ: Учитывать сигналы RSI с более старших таймфреймов для повышения надежности торговых решений.

-

Добавление дополнительных фильтров: Рассмотреть включение дополнительных фильтров, таких как объем торгов или паттерны ценового действия, для повышения качества сигналов.

-

Бэктестинг и оптимизация: Провести обширный исторический бэктестинг и оптимизацию параметров для нахождения наилучших комбинаций.

Заключение

Стратегия количественной торговли на основе пересечений RSI с фиксированной целью по прибыли представляет собой простую, но эффективную торговую систему, которая удачно сочетает сигналы разворота от RSI с методом управления риском через фиксированную цель. Она выявляет потенциальные развороты рынка по пересечениям RSI в зонах перекупленности/перепроданности и использует заранее заданную цель по прибыли для контроля риска и фиксации прибыли.

Основные преимущества стратегии – ее простота, четкая торговая логика и высокий потенциал для автоматизации. Однако она также сталкивается с некоторыми проблемами, такими как риск ложных пробоев и возможная неэффективность на сильно трендовых рынках. Внедрение динамической настройки параметров, фильтрации по тренду, оптимизации целей по прибыли и улучшения управления позицией может усилить ее робастность и адаптивность.

В целом, эта стратегия предоставляет трейдеру хорошую отправную точку, которую можно дополнительно настраивать и оптимизировать в соответствии с индивидуальным стилем торговли и особенностями рынка. При тщательном бэктестинге и постоянном совершенствовании она имеет потенциал стать надежным торговым инструментом, особенно в условиях флэтового рынка. Однако при практическом применении трейдерам необходимо проявлять осторожность и сочетать ее с другими методами анализа и техниками управления рисками для достижения наилучших результатов.

- 1