Адаптивная стратегия импульсной торговли на основе пересечения SMA и супертренда

Обзор

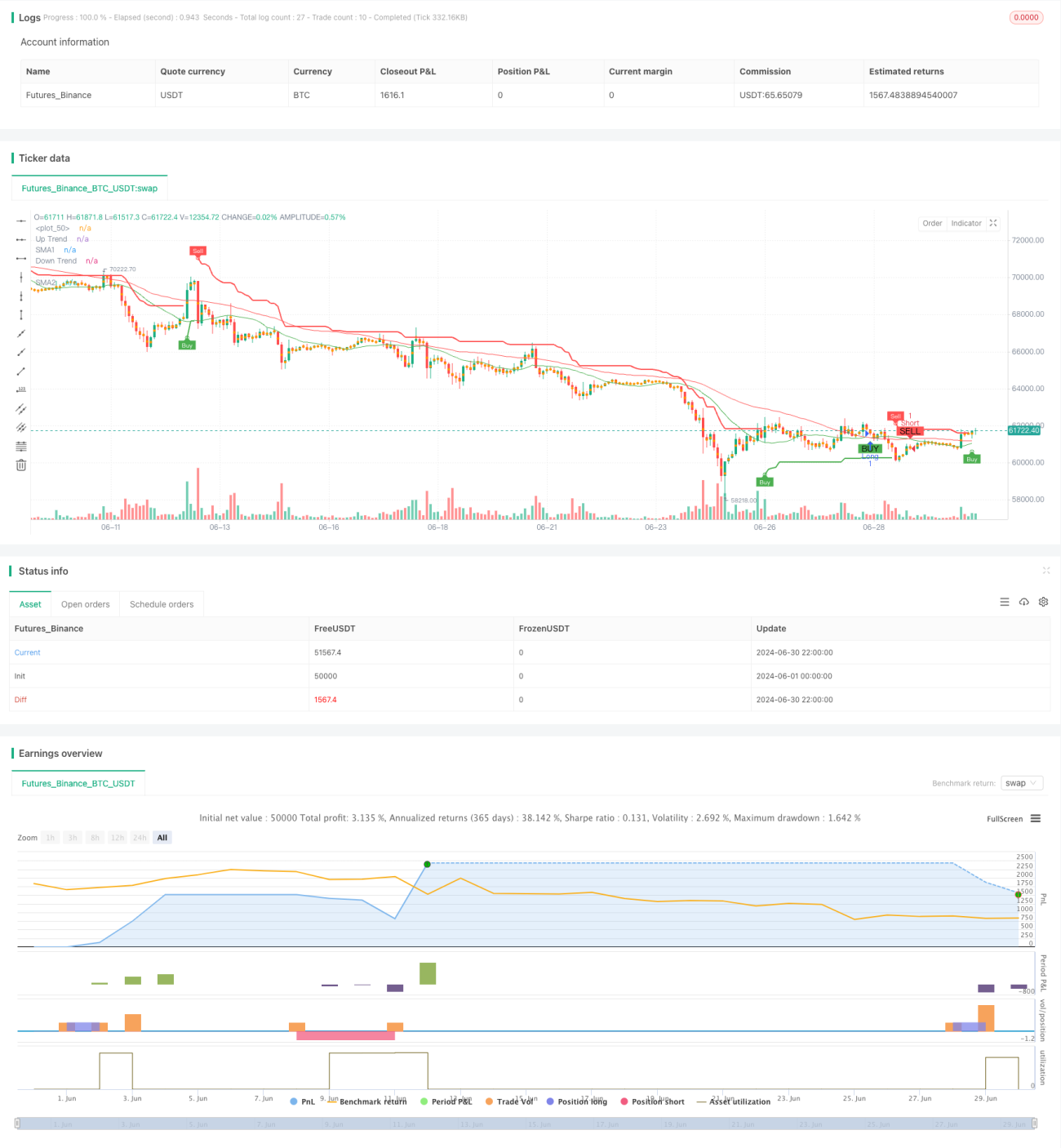

Данная стратегия представляет собой адаптивную систему моментум-трейдинга, объединяющую пересечение простых скользящих средних (SMA) и индикатор SuperTrend. Она работает на 5-минутном таймфрейме, используя пересечение двух SMA для выявления изменений тренда, а также индикатор SuperTrend для подтверждения направления тренда и генерации торговых сигналов. Стратегия также включает механизм фиксации прибыли на основе процента для защиты прибыли и управления рисками.

Принцип стратегии

-

Пересечение SMA: используются две простые скользящие средние с разными периодами (по умолчанию 20 и 50). Когда короткая SMA пересекает длинную SMA вверх, это считается потенциальным сигналом на покупку; когда короткая SMA пересекает длинную SMA вниз – потенциальным сигналом на продажу.

-

Индикатор SuperTrend: рассчитывает верхнюю и нижнюю полосы на основе ATR (среднего истинного диапазона). Когда цена пробивает верхнюю полосу, тренд считается восходящим; когда цена пробивает нижнюю полосу – нисходящим. Это помогает отфильтровывать слабые сигналы и подтверждать сильные тренды.

-

Торговая логика:

- Условие на покупку: короткая SMA пересекает длинную SMA вверх, и SuperTrend указывает на восходящий тренд.

- Условие на продажу: короткая SMA пересекает длинную SMA вниз, и SuperTrend указывает на нисходящий тренд.

-

Фиксация прибыли: устанавливается точка фиксации прибыли на основе фиксированного процента от цены входа (по умолчанию 1%). Это помогает зафиксировать прибыль до разворота тренда.

-

Визуализация: стратегия отображает на графике линии SMA, индикатор SuperTrend, а также метки сигналов на покупку и продажу, что облегчает понимание рыночной ситуации и логики торговли.

Преимущества стратегии

-

Сочетание следования за трендом и моментума: объединение пересечения SMA и индикатора SuperTrend позволяет эффективно улавливать рыночные тренды и следовать за сильным моментумом.

-

Высокая адаптивность: индикатор SuperTrend, основанный на ATR, автоматически подстраивается под волатильность рынка, сохраняя стабильность в различных рыночных условиях.

-

Механизм подтверждения сигналов: требует одновременного выполнения условий пересечения SMA и индикатора SuperTrend, что эффективно снижает риск ложных пробоев.

-

Управление рисками: встроенный механизм фиксации прибыли на основе процента помогает своевременно фиксировать прибыль и предотвращать чрезмерные просадки.

-

Хорошая визуализация: стратегия четко отмечает на графике различные индикаторы и сигналы, позволяя трейдеру интуитивно понимать рыночную ситуацию и логику стратегии.

-

Гибкая настройка параметров: стратегия предоставляет множество настраиваемых параметров, таких как периоды SMA, период ATR, множитель ATR и т.д., позволяя пользователям оптимизировать ее под разные рынки и личные предпочтения.

Риски стратегии

-

Низкая эффективность на боковом рынке: при флэте или боковом движении стратегия может генерировать частые ложные сигналы, приводя к чрезмерной торговле и убыткам.

-

Запаздывание: SMA и SuperTrend являются запаздывающими индикаторами, которые могут не успевать реагировать на быстрые развороты рынка, вызывая задержки входа или выхода.

-

Фиксированная фиксация прибыли может пропустить сильный тренд: хотя фиксированный процент помогает контролировать риски, при сильном тренде он может привести к преждевременному выходу, упуская более крупную прибыль.

-

Чувствительность к параметрам: производительность стратегии может быть чувствительна к настройкам параметров; разные комбинации могут давать сильно отличающиеся результаты в разных рыночных условиях.

-

Отсутствие механизма стоп-лосса: текущая стратегия не имеет явного стоп-лосса, что при внезапных разворотах рынка может привести к значительным рискам.

Направления оптимизации стратегии

-

Внедрение адаптивных параметров: можно рассмотреть использование адаптивного механизма для динамической настройки периодов SMA и параметров SuperTrend, чтобы лучше соответствовать различным рыночным условиям.

-

Добавление фильтра рыночной среды: внедрить индикаторы волатильности (например, ATR) или индикаторы силы тренда (например, ADX) для снижения частоты торговли на рынках с низкой волатильностью или слабым трендом.

-

Оптимизация механизма фиксации прибыли: можно использовать трейлинг-стоп или динамическую фиксацию прибыли на основе ATR, чтобы защищать прибыль, не выходя преждевременно из сильного тренда.

-

Добавление стоп-лосса: внедрить динамический стоп-лосс на основе ATR или стоп-лосс с фиксированным риском для лучшего контроля убытков.

-

Анализ мультитаймфреймов: объединить информацию о тренде с более высоких таймфреймов для повышения надежности торговых сигналов.

-

Добавление анализа объемов: внедрить индикаторы объема, учитывая фактор объема при подтверждении сигналов, что повысит качество сигналов.

-

Оптимизация частоты торговли: можно добавить ограничения по интервалам между сделками или механизмы подтверждения сигналов для уменьшения излишней торговли.

-

Тестирование и оптимизация: провести полное историческое тестирование стратегии и использовать генетические алгоритмы или методы перебора по сетке для оптимизации комбинаций параметров.

Заключение

Стратегия адаптивного моментум-трейдинга на основе пересечения SMA и SuperTrend представляет собой количественную торговую систему, объединяющую идеи следования за трендом и моментум-трейдинга. Сочетая пересечение SMA и индикатор SuperTrend, стратегия эффективно улавливает рыночные тренды и генерирует торговые сигналы. Ее адаптивные свойства и механизм подтверждения сигналов помогают повысить надежность и стабильность торговли.

Однако у стратегии есть и потенциальные риски, такие как низкая эффективность на боковом рынке и чувствительность к настройкам параметров. Для дальнейшего повышения робастности и производительности можно рассмотреть внедрение адаптивного механизма параметров, оптимизацию параметров фиксации прибыли и стоп-лосса, добавление фильтра рыночной среды и другие меры.

В целом, это хорошо заложенный каркас стратегии, который при постоянной оптимизации и тестировании может стать надежной торговой системой. Трейдерам следует обращать внимание на настройку параметров под конкретный торговый инструмент и рыночные условия, а также всегда сохранять бдительность в отношении рисков.

- 1