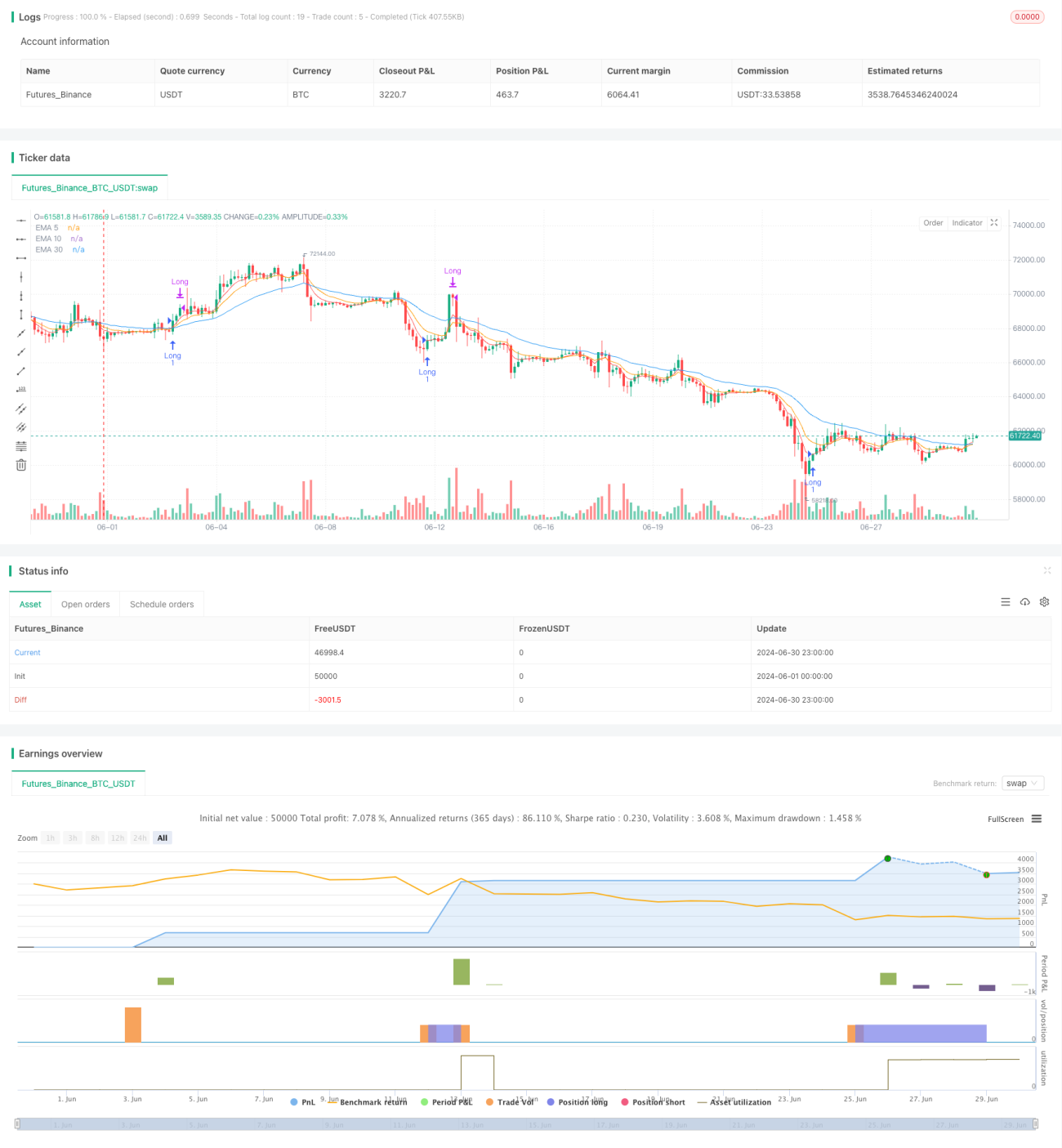

Стратегия следования за трендом на основе множественных пересечений EMA и расширений Фибоначчи

Обзор

Данная стратегия представляет собой следящую за трендом систему, объединяющую пересечения множественных экспоненциальных скользящих средних (EMA) с уровнями расширения Фибоначчи. Она использует взаимодействие EMA различных периодов для выявления потенциального начала и завершения тренда, одновременно применяя уровни расширения Фибоначчи для определения целей по прибыли. Стратегия также включает конкретные правила стоп-лосса для управления рисками и защиты прибыли.

Принцип стратегии

Основная идея стратегии заключается в использовании пересечений EMA на разных таймфреймах для захвата начала и окончания тренда. В частности, применяются EMA с периодами 5, 10 и 30. Стратегия содержит четыре различных условия входа, каждое из которых предназначено для захвата разных рыночных сценариев:

-

Первое условие входа срабатывает, когда цена касается или опускается ниже 30-периодной EMA, но затем закрывается выше неё, при этом 10-периодная EMA находится выше 5-периодной, а 30-периодная EMA ниже 5-периодной на 1%.

-

Второе условие входа срабатывает, когда 5-периодная EMA пересекает 30-периодную EMA снизу вверх, и при этом в течение последних 6 свечей 30-периодная EMA пересекала 5-периодную сверху вниз.

-

Третье условие входа срабатывает, когда максимумы двух предыдущих свечей ниже соответствующих им 5-периодных EMA, при этом 5-периодная EMA ниже 10-периодной, а 10-периодная ниже 30-периодной, и одновременно максимум предыдущей свечи ниже текущей цены закрытия.

-

Четвёртое условие входа срабатывает, когда 10-периодная EMA пересекает 30-периодную EMA снизу вверх, и в течение последних 4 свечей 5-периодная EMA пересекала 30-периодную снизу вверх, при этом текущие значения 10-периодной и 5-периодной EMA выше их предыдущих значений.

Что касается стоп-лосса, стратегия устанавливает особые правила для разных условий входа:

- Для первого условия: если 30-периодная EMA пересекает 10-периодную снизу вверх, позиция закрывается.

- Для остальных условий: если цена закрытия опускается ниже минимума трёх предыдущих свечей, позиция закрывается.

Цели по прибыли устанавливаются на основе уровней расширения Фибоначчи: 0,618, 0,786, 1,0 и 1,618. Когда цена достигает этих уровней, стратегия закрывает позицию в соответствии с определёнными правилами.

Кроме того, стратегия включает условие фиксации прибыли: если минимумы двух последних свечей находятся выше 5-периодной EMA, и EMA имеют восходящее расположение (5 > 10 > 30), то позиция закрывается для фиксации прибыли.

Преимущества стратегии

-

Многократное подтверждение: использование нескольких EMA и множества условий входа позволяет точнее идентифицировать начало и продолжение тренда. Такой механизм многократного подтверждения уменьшает количество ложных сигналов и повышает точность сделок.

-

Адаптивность: четыре различных условия входа позволяют стратегии адаптироваться к разным рыночным условиям, будь то быстрый пробой или медленное формирование тренда, захватывая торговые возможности.

-

Управление рисками: стратегия включает конкретные правила стоп-лосса, что помогает контролировать риск по каждой сделке. Разные условия входа соответствуют разным стратегиям стоп-лосса, подчёркивая важность управления рисками.

-

Чёткие цели по прибыли: использование уровней расширения Фибоначчи в качестве целей по прибыли предоставляет трейдеру ясные точки выхода. Это помогает избежать преждевременной фиксации прибыли или слишком долгого удержания позиции.

-

Защита прибыли: условие фиксации прибыли помогает защитить уже полученную прибыль при возможном развороте тренда, что является важным аспектом, часто упускаемым во многих следящих за трендом стратегиях.

-

Комбинация технических индикаторов: стратегия объединяет EMA и инструменты Фибоначчи, используя преимущества этих двух популярных методов технического анализа.

Риски стратегии

-

Чрезмерная торговля: множество условий входа может привести к чрезмерной торговле, особенно на волатильных рынках. Это может увеличить торговые издержки и привести к большему количеству ложных сигналов.

-

Чувствительность к параметрам: стратегия использует несколько фиксированных периодов EMA и процентных порогов. Эти параметры, возможно, потребуют корректировки в зависимости от рынка и таймфрейма, иначе производительность стратегии может ухудшиться.

-

Зависимость от тренда: как следящая за трендом стратегия, она может плохо работать на боковых или колебательных рынках. В таких условиях могут возникать частые ложные сигналы и небольшие убытки.

-

Запаздывание: EMA по своей сути являются запаздывающими индикаторами. На быстро меняющихся рынках стратегия может не успеть вовремя зафиксировать точки разворота тренда.

-

Сложность: множество условий и правил увеличивают сложность стратегии, что может затруднить её понимание и поддержку, а также повышает риск переоптимизации.

Направления оптимизации

-

Динамическая настройка параметров: можно рассмотреть внедрение адаптивного механизма, который динамически корректирует периоды EMA и другие параметры в зависимости от рыночной волатильности. Это повысит адаптивность стратегии в различных рыночных условиях.

-

Добавление объёмных индикаторов: включение анализа объёма может повысить точность решений о входе и выходе. Например, можно требовать увеличения объёма при входе для подтверждения силы тренда.

-

Фильтрация рыночных условий: внедрение механизма распознавания рыночной среды, например, с использованием ATR (среднего истинного диапазона) или индикаторов волатильности, для приостановки торговли в условиях, не подходящих для следящих за трендом стратегий.

-

Оптимизация механизма стоп-лосса: можно рассмотреть использование трейлинг-стопа вместо фиксированного. Это позволит защищать прибыль, одновременно давая ей возможность расти.

-

Временная фильтрация: ограничение торговли определёнными временными периодами, избегая периодов высокой волатильности или низкой ликвидности, может повысить стабильность стратегии.

-

Внедрение машинного обучения: использование алгоритмов машинного обучения для оптимизации выбора параметров и принятия решений о входе может повысить адаптивность и производительность стратегии.

-

Мультитаймфреймовый анализ: объединение анализа трендов на более старших таймфреймах может повысить точность решений о входе, избегая входа против основного тренда.

Заключение

Эта стратегия следования за трендом, основанная на пересечениях множественных EMA и уровнях расширения Фибоначчи, демонстрирует полноценную торговую систему, сочетающую несколько технических индикаторов и торговых идей. Используя несколько EMA и условий входа, стратегия пытается найти баланс между захватом тренда и уменьшением ложных сигналов. Применение уровней расширения Фибоначчи обеспечивает объективную основу для установки целей по прибыли, а конкретные правила стоп-лосса и фиксации прибыли подчёркивают важность управления рисками.

Несмотря на преимущества многократного подтверждения и адаптивности, сложность стратегии и чувствительность к выбору параметров создают определённые трудности. Для дальнейшего повышения надёжности и производительности стратегии можно рассмотреть такие направления оптимизации, как динамическая настройка параметров, фильтрация рыночных условий и мультитаймфреймовый анализ.

В целом, данная стратегия предлагает интересную основу для следования за трендом, однако трейдерам, применяющим её на практике, необходимо провести тщательное бэктестирование и оптимизацию параметров, а также внести соответствующие корректировки с учётом конкретного рынка и стиля торговли. При постоянном мониторинге и оптимизации эта стратегия имеет потенциал стать эффективным инструментом следования за трендом.

- 1