Стратегия возврата к среднему на основе двух скользящих средних с управлением рисками

Обзор

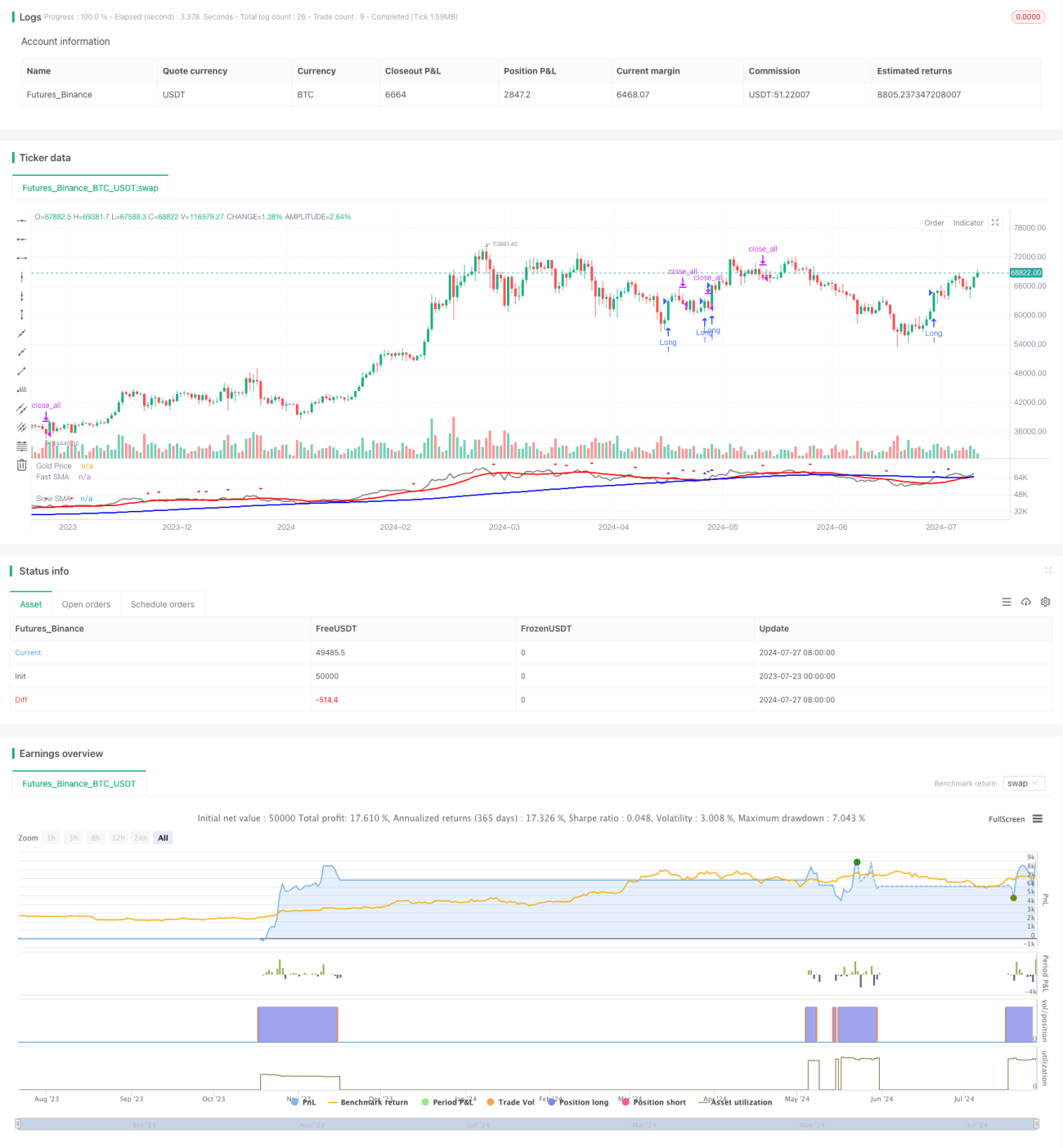

Данная стратегия представляет собой торговую систему, основанную на пересечении двух скользящих средних и принципе возврата к среднему, с механизмом динамического контроля рисков. Стратегия использует пересечение быстрой и медленной простых скользящих средних (SMA) для генерации торговых сигналов, а индикатор среднего истинного диапазона (ATR) — для установки динамического стоп-лосса, обеспечивая точный контроль риска по каждой сделке. Этот подход направлен на捕捉 рыночного тренда при своевременном выходе при разворотах рынка, чтобы сбалансировать доходность и риск.

Принципы стратегии

-

Генерация сигналов:

- Используются две простые скользящие средние с разными периодами: быстрая SMA (14 периодов) и медленная SMA (100 периодов).

- Когда цена пересекает медленную SMA сверху вниз, генерируется сигнал на покупку.

- Когда цена пересекает быструю SMA снизу вверх, генерируется сигнал на продажу.

-

Контроль риска:

- Используется ATR с периодом 10 для расчета динамического уровня стоп-лосса.

- Стоп-лосс устанавливается как цена входа минус ATR, умноженный на процент риска (по умолчанию 2%).

-

Исполнение сделок:

- При появлении сигнала на покупку открывается длинная позиция по рыночной цене с одновременной установкой динамического стоп-лосса.

- При появлении сигнала на продажу все позиции закрываются.

-

Визуализация:

- На графике отображаются цена, быстрая и медленная SMA.

- Сигналы на покупку и продажу обозначаются треугольными маркерами.

Преимущества стратегии

-

Сочетание следования тренду и возврата к среднему: использование двух скользящих средних позволяет стратегии улавливать долгосрочный тренд, одновременно реагируя на краткосрочные ценовые колебания, достигая баланса между следованием тренду и возвратом к среднему.

-

Динамический контроль риска: использование динамического стоп-лосса на основе ATR позволяет автоматически корректировать уровень стоп-лосса в зависимости от рыночной волатильности, обеспечивая более точное управление рисками.

-

Простота и эффективность: логика стратегии ясна, легко понимается и реализуется, при этом включает достаточную сложность для работы в различных рыночных условиях.

-

Визуальная поддержка: наглядное отображение торговых сигналов и скользящих средних на графике помогает трейдеру лучше понимать и оценивать эффективность стратегии.

-

Настраиваемые параметры: пользователь может настраивать ключевые параметры, такие как периоды скользящих средних и процент риска, в соответствии с личными предпочтениями по риску и рыночными характеристиками.

Риски стратегии

-

Риск ложных пробоев: на боковом рынке цена может часто пересекать скользящие средние, что приводит к избыточным ложным сигналам и ненужным сделкам.

-

Запаздывание: из-за использования скользящих средних стратегия может реагировать с опозданием на точки разворота тренда, что приводит к несвоевременному входу или выходу.

-

Чрезмерная торговля: на высоковолатильных рынках может генерироваться слишком много торговых сигналов, увеличивая торговые издержки.

-

Ограниченность фиксированного процента риска: несмотря на динамический стоп-лосс на основе ATR, фиксированный процент риска может не подходить для всех рыночных условий.

-

Отсутствие цели по прибыли: стратегия полагается только на пересечение скользящих средних для закрытия позиции, что может привести к преждевременному выходу при сильном тренде и упущению потенциальной дополнительной прибыли.

Направления оптимизации стратегии

-

Введение фильтра тренда: можно добавить долгосрочный индикатор тренда (например, 200-дневную SMA) для фильтрации торговых сигналов, совершая сделки только в направлении основного тренда, что уменьшит ложные пробои.

-

Оптимизация момента входа: рассмотреть возможность комбинирования с другими техническими индикаторами (например, RSI или MACD) для подтверждения сигналов на вход, повышая точность сделок.

-

Динамическая корректировка параметров риска: можно динамически изменять процент риска в зависимости от рыночной волатильности или других рыночных индикаторов, делая управление рисками более гибким.

-

Добавление целей по прибыли: установить динамические цели по прибыли на основе ATR или фиксированного коэффициента, позволяя большему потенциалу прибыли при сильном тренде.

-

Реализация механизма частичного закрытия позиции: при достижении определенных уровней прибыли частично закрывать позицию, что позволяет зафиксировать часть прибыли, оставляя оставшуюся часть для дальнейшего получения дохода.

-

Оптимизация периодов скользящих средних: можно протестировать различные комбинации периодов скользящих средних с помощью бэктестинга, чтобы найти параметры, лучше всего подходящие для конкретного рынка.

-

Включение фильтра объема: рассмотреть возможность включения индикатора объема в процесс генерации сигналов для повышения надежности сигналов.

Заключение

Стратегия пересечения двух скользящих средних с возвратом к среднему в сочетании с контролем риска представляет собой торговую систему, которая объединяет следование тренду и управление рисками. Используя пересечение быстрой и медленной скользящих средних для улавливания рыночных движений и механизм динамического стоп-лосса на основе ATR, стратегия обеспечивает точный контроль риска по каждой сделке. Этот подход позволяет захватывать рыночный тренд и своевременно выходить при разворотах рынка, предоставляя трейдеру инструмент для балансирования доходности и риска.

Тем не менее, стратегия имеет некоторые ограничения, такие как риск ложных пробоев, запаздывание сигналов и возможная чрезмерная торговля. Вводя фильтр тренда, оптимизируя момент входа, динамически настраивая параметры риска и т.д., стратегия имеет большой потенциал для оптимизации. Будущие улучшения могут быть сосредоточены на повышении качества сигналов, оптимизации управления рисками и добавлении механизмов управления прибылью.

В целом, эта стратегия предоставляет прочную базовую основу для алгоритмической торговли, обладая хорошей масштабируемостью и адаптируемостью. Путем постоянной оптимизации и настройки она может стать мощной и надежной торговой системой, применимой к различным рыночным условиям и торговым инструментам.

- 1