Стратегия покупки и продажи по дивергенциям множества индикаторов с адаптивным тейк-профитом и стоп-лоссом

Обзор

Данная стратегия представляет собой торговую систему, основанную на расхождениях множества технических индикаторов, объединяя сигналы RSI, MACD и стохастического осциллятора для выявления потенциальных точек входа и выхода. Стратегия также включает гибкие механизмы фиксации прибыли и остановки убытков для управления рисками и фиксации прибыли. Благодаря комплексному анализу сигналов расхождения нескольких индикаторов, стратегия направлена на повышение точности и надежности торговых решений.

Принцип стратегии

Основной принцип стратегии заключается в использовании расхождений множества технических индикаторов для выявления потенциальных точек разворота тренда. Конкретно, стратегия использует следующие три индикатора:

- Индекс относительной силы (RSI): используется для измерения импульса цены.

- Схождение/расхождение скользящих средних (MACD): используется для определения направления и силы тренда.

- Стохастический осциллятор (Stochastic): используется для оценки перекупленности или перепроданности актива.

Стратегия работает следующим образом:

- Расчет значений RSI, MACD и стохастического осциллятора.

- Обнаружение расхождений каждого индикатора:

- Расхождение RSI: когда RSI пересекает свою 14-периодную простую скользящую среднюю.

- Расхождение MACD: когда линия MACD пересекает сигнальную линию.

- Расхождение стохастического осциллятора: когда стохастический осциллятор пересекает свою 14-периодную простую скользящую среднюю.

- Когда все три индикатора показывают расхождение, стратегия генерирует торговый сигнал:

- Сигнал на покупку: расхождение RSI + расхождение MACD + расхождение стохастического осциллятора

- Сигнал на продажу: расхождение RSI + расхождение MACD + отсутствие расхождения стохастического осциллятора

- Исполнение сделки и установка уровней фиксации прибыли и остановки убытков:

- Уровень фиксации прибыли: 20% от цены входа

- Уровень остановки убытков: 10% от цены входа

Такой метод множественного подтверждения направлен на снижение ложных сигналов и повышение точности сделок.

Преимущества стратегии

-

Множественное подтверждение индикаторов: сочетание сигналов RSI, MACD и стохастического осциллятора позволяет более точно выявлять потенциальные точки разворота тренда, снижая влияние ложных сигналов.

-

Гибкое управление рисками: встроенные механизмы фиксации прибыли и остановки убытков позволяют трейдеру регулировать соотношение риска и доходности в зависимости от личных предпочтений и рыночных условий.

-

Адаптивность: стратегия может применяться на различных таймфреймах и для различных финансовых инструментов, обладая широкой применимостью.

-

Автоматизация торговли: стратегию легко автоматизировать, что снижает влияние человеческих эмоций и повышает эффективность исполнения.

-

Четкие правила входа и выхода: четко определенные торговые правила устраняют субъективные суждения, помогая соблюдать торговую дисциплину.

-

Динамическая фиксация прибыли и остановка убытков: установка уровней на основе процента от цены входа позволяет автоматически адаптироваться к различной рыночной волатильности.

-

Способность захвата тренда: выявление расхождений позволяет стратегии потенциально улавливать формирование нового тренда на ранних стадиях.

Риски стратегии

-

Риск чрезмерной торговли: множественные индикаторы могут приводить к частым торговым сигналам, увеличивая транзакционные издержки и потенциально ухудшая общую производительность.

-

Проблема запаздывания: технические индикаторы по своей природе запаздывают, что может приводить к совершению сделок после того, как тренд уже существенно изменился.

-

Чувствительность к рыночным условиям: на боковых или низковолатильных рынках стратегия может показывать плохие результаты, генерируя больше ложных сигналов.

-

Ограничения фиксированной фиксации прибыли и остановки убытков: хотя процентные уровни обеспечивают некоторую гибкость, они могут не подходить для всех рыночных условий.

-

Риск оптимизации параметров: чрезмерная оптимизация параметров индикаторов может привести к переобучению и плохой работе в реальной торговле.

-

Риск корреляции: в некоторых рыночных условиях разные индикаторы могут быть сильно коррелированы, снижая эффективность множественного подтверждения.

-

Отсутствие фундаментального анализа: чисто технический подход может игнорировать важные фундаментальные факторы, влияя на долгосрочную производительность.

Направления оптимизации стратегии

-

Динамические параметры индикаторов: внедрение адаптивного механизма для динамической настройки параметров RSI, MACD и стохастического осциллятора в зависимости от рыночной волатильности.

-

Идентификация рыночного режима: интеграция алгоритма классификации рыночного состояния для корректировки поведения стратегии в различных рыночных средах (например, тренд, флэт).

-

Оптимизация фиксации прибыли и остановки убытков: реализация динамических уровней с учетом рыночной волатильности и уровней поддержки/сопротивления, а не только фиксированного процента.

-

Добавление анализа объема: интеграция индикаторов объема для повышения точности выявления разворота тренда.

-

Временные фильтры: введение фильтров на основе времени для избежания торговли в периоды известной низкой ликвидности или высокой волатильности.

-

Усиление машинным обучением: использование алгоритмов машинного обучения для оптимизации комбинаций индикаторов и весов, повышения качества сигналов.

-

Улучшение управления рисками: реализация более сложных стратегий управления позициями, таких как корректировка размера позиции на основе волатильности.

-

Мультитаймфреймовый анализ: интеграция анализа нескольких таймфреймов для повышения надежности торговых решений.

-

Интеграция фундаментальных данных: рассмотрение возможности включения ключевых фундаментальных индикаторов или событий в процесс принятия решений для более всестороннего анализа.

Заключение

«Стратегия торговли на расхождениях множества индикаторов с адаптивной фиксацией прибыли и остановкой убытков» представляет собой сложную и всестороннюю торговую систему, которая выявляет потенциальные возможности разворота тренда путем интеграции сигналов расхождения нескольких технических индикаторов. Преимущества стратегии заключаются в ее механизме множественного подтверждения и гибком подходе к управлению рисками, что способствует повышению точности и надежности торговых решений. Однако она также сталкивается с такими вызовами, как чрезмерная торговля, запаздывание и чувствительность к рыночным условиям.

Реализация предложенных мер оптимизации, таких как динамическая настройка параметров, идентификация рыночного состояния и более передовые методы управления рисками, может еще больше повысить эффективность и адаптивность стратегии. Важно, чтобы трейдеры проявляли осторожность при практическом применении, тщательно тестировали стратегию в различных рыночных условиях и вносили необходимые корректировки с учетом личной толерантности к риску и инвестиционных целей.

В целом, эта стратегия предоставляет квантовым трейдерам мощную основу, которая может служить базой для построения более сложных и персонализированных торговых систем. Благодаря постоянной оптимизации и улучшению, она обладает потенциалом стать эффективным торговым инструментом, помогающим трейдерам добиваться успеха на сложных и изменчивых финансовых рынках.

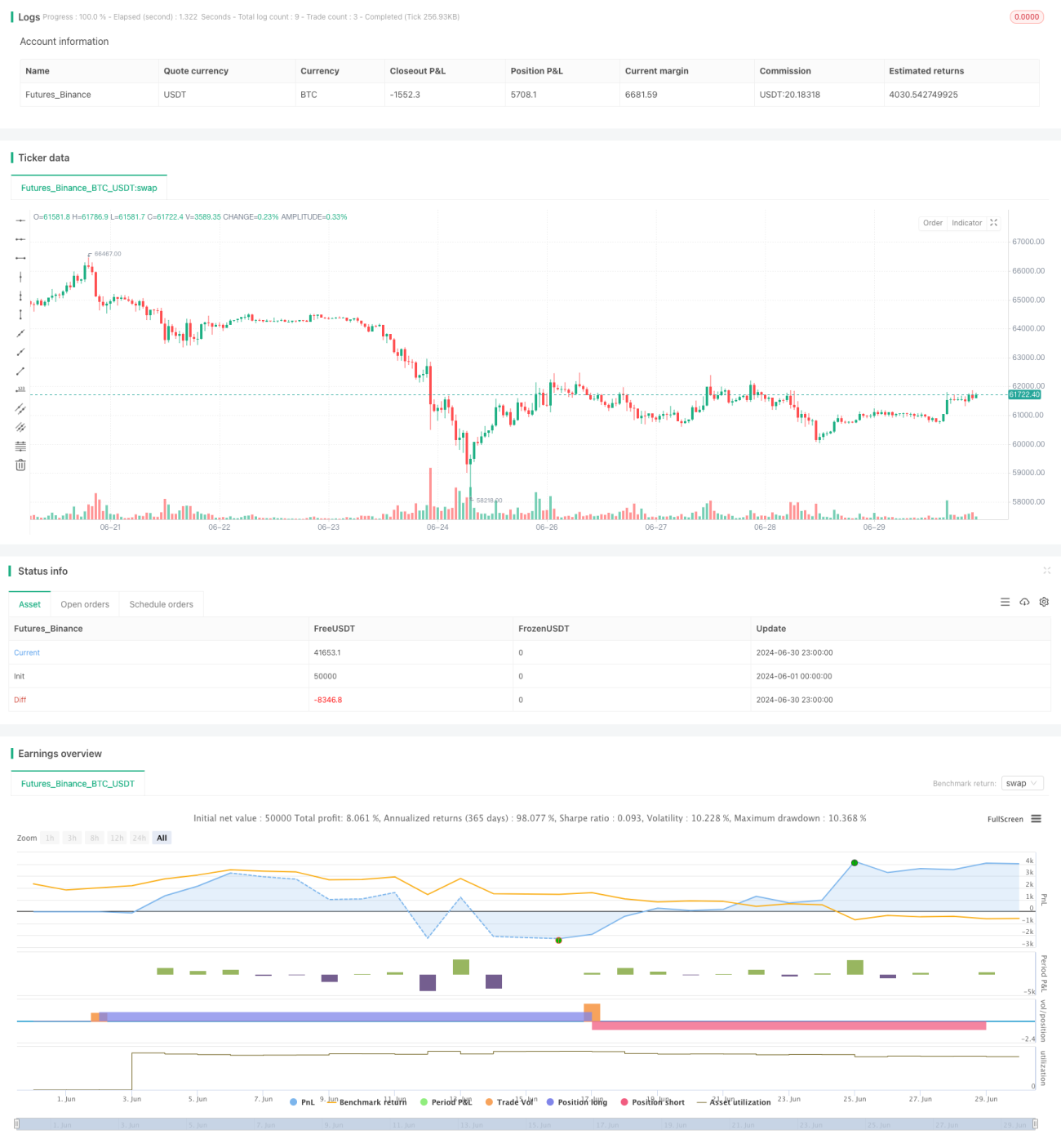

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//You will have to choose between High profits and high risks or low profits and low risks? By adjusting TP and SL values

//.........................Working principle

//Even though many pyramid orders are opened The position will be closed when the specified TP target profit is reached.

//..... and setting SL is to ensure safety from being dragged down and losing a large sum of money (it is very important, you need to know what percentage the price swings on the moving chart are in most cases).- 1