Продвинутая стратегия торговли на основе возврата к среднему: система динамического пробоя диапазона на основе стандартного отклонения

Обзор

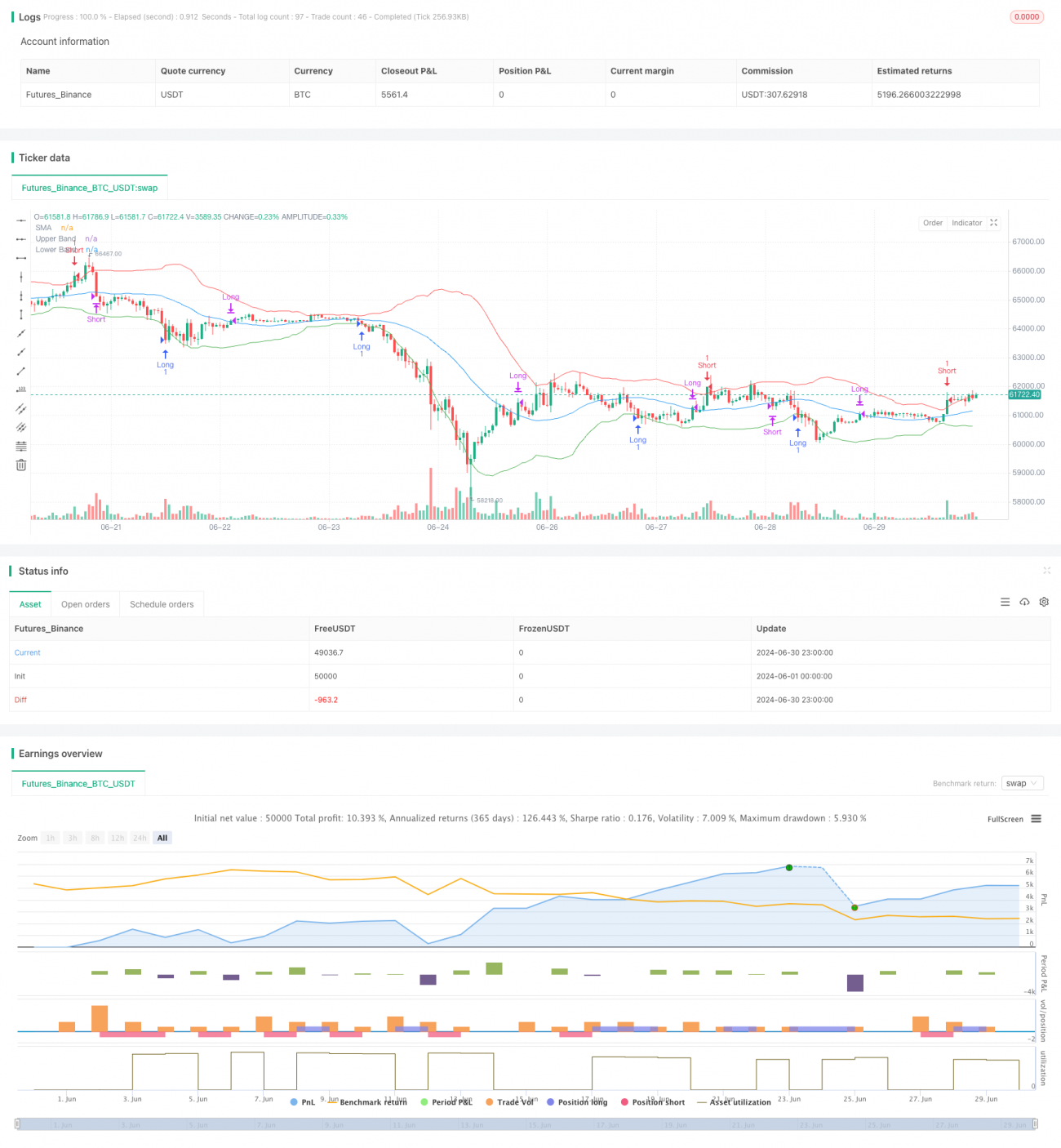

В этой статье представлена продвинутая торговая стратегия, основанная на принципе возврата к среднему. Стратегия использует простую скользящую среднюю (SMA) и стандартное отклонение (SD) для построения динамического торгового диапазона, выявляя экстремальные отклонения цены от среднего значения для захвата потенциальных разворотов. Основная идея стратегии заключается в том, что при значительном отклонении цены от её исторического среднего с высокой вероятностью произойдет возврат к среднему уровню. Благодаря тщательно разработанным правилам входа и выхода стратегия стремится использовать эту статистическую особенность рынка для получения потенциальной торговой прибыли.

Принцип стратегии

Принцип работы стратегии следующий:

-

Рассчитывается простая скользящая средняя (SMA) за указанный период (по умолчанию 30 периодов) в качестве индикатора центральной тенденции цены.

-

Используя цены закрытия того же периода, вычисляется стандартное отклонение (SD) для измерения волатильности цены.

-

От SMA вверх и вниз откладываются по 2 стандартных отклонения, формируя верхнюю полосу (Upper Band) и нижнюю полосу (Lower Band). Эти две полосы образуют динамический торговый диапазон.

-

Логика входа в позицию:

- Когда цена закрытия касается или пробивает нижнюю полосу, открывается длинная позиция. Это указывает на то, что цена отклонилась от среднего до экстремального уровня и с высокой вероятностью восстановится.

- Когда цена закрытия касается или пробивает верхнюю полосу, открывается короткая позиция. Это указывает на то, что цена отклонилась от среднего до экстремального уровня и с высокой вероятностью снизится.

-

Логика закрытия позиции:

- После открытия длинной позиции, если цена закрытия пересекает SMA снизу вверх, позиция закрывается. Это означает, что цена вернулась к среднему уровню.

- После открытия короткой позиции, если цена закрытия пересекает SMA сверху вниз, позиция закрывается. Это также указывает на возврат цены к среднему уровню.

-

Стратегия отображает на графике SMA, верхнюю и нижнюю полосы для наглядного представления торгового диапазона и потенциальных торговых возможностей.

Преимущества стратегии

-

Прочная теоретическая база: Возврат к среднему — широко признанное рыночное явление, и стратегия умело использует эту статистическую особенность.

-

Высокая адаптивность: Используя стандартное отклонение для построения торгового диапазона, стратегия автоматически корректирует свою чувствительность в зависимости от изменения рыночной волатильности. В условиях высокой волатильности торговый диапазон расширяется; в условиях низкой волатильности — сужается.

-

Разумное управление рисками: Стратегия открывает позиции только при достижении ценой статистически экстремальных уровней, что в определенной степени снижает вероятность ложных сигналов. Использование среднего значения в качестве точки закрытия помогает зафиксировать разумную прибыль.

-

Хорошая визуализация: Стратегия четко обозначает на графике торговый диапазон и линию среднего, позволяя трейдеру интуитивно понимать состояние рынка и потенциальные торговые возможности.

-

Гибкая настройка параметров: Стратегия позволяет пользователю самостоятельно задавать период SMA и множитель стандартного отклонения, что обеспечивает возможность адаптации к разным рынкам и стилям торговли.

-

Простая и понятная логика: Несмотря на глубокую теоретическую основу, фактическая логика выполнения стратегии очень ясна, что облегчает её понимание и применение трейдерами.

Риски стратегии

-

Риск трендового рынка: На сильном трендовом рынке цена может продолжать пробивать торговый диапазон, не возвращаясь к среднему, что приведет к серии убыточных сделок.

-

Риск чрезмерной торговли: На высоковолатильном рынке цена может часто касаться верхней и нижней полос, генерируя слишком много торговых сигналов и увеличивая торговые издержки.

-

Риск ложных прорывов: Цена может кратковременно пробить торговый диапазон, а затем быстро вернуться обратно. Такие «ложные прорывы» могут привести к ненужным сделкам.

-

Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от таких параметров, как период SMA и множитель стандартного отклонения. Неправильный выбор параметров может привести к неработоспособности стратегии.

-

Риск запаздывания: SMA и стандартное отклонение являются запаздывающими индикаторами и могут не успеть вовремя зафиксировать точки разворота на быстро меняющемся рынке.

-

Риск «черных лебедей»: Внезапные значительные события могут вызвать резкие колебания цены, далеко выходящие за рамки нормального статистического распределения, что может привести к отказу стратегии и значительным убыткам.

Направления оптимизации стратегии

-

Внедрение фильтра тренда: Можно добавить долгосрочный индикатор тренда (например, скользящую среднюю с большим периодом) и открывать позиции только в направлении основного тренда, чтобы уменьшить количество контртрендовых сделок.

-

Динамическая корректировка множителя стандартного отклонения: Можно динамически изменять множитель стандартного отклонения в зависимости от волатильности рынка: сужать торговый диапазон в периоды низкой волатильности и расширять в периоды высокой волатильности.

-

Добавление подтверждения объемом: Можно комбинировать с индикатором объема, подтверждая сигнал входа только при аномальном увеличении объема, чтобы снизить риск ложных прорывов.

-

Оптимизация стратегии выхода: Вместо простого закрытия позиции при возврате цены к среднему можно использовать скользящий стоп-лосс или динамический стоп-лосс на основе ATR (среднего истинного диапазона), чтобы лучше контролировать риски и фиксировать прибыль.

-

Введение временного фильтра: Можно установить минимальный срок удержания позиции, чтобы избежать частых сделок из-за быстрых колебаний цены вблизи границ торгового диапазона.

-

Учет нескольких таймфреймов: Можно рассчитывать SMA и стандартное отклонение на более старшем таймфрейме и использовать их для фильтрации краткосрочных торговых сигналов, повышая стабильность стратегии.

-

Внедрение алгоритмов машинного обучения: Можно использовать машинное обучение для динамической оптимизации параметров стратегии или для прогнозирования того, действительно ли произойдет разворот цены после достижения границ торгового диапазона.

Заключение

Эта система динамических прорывов на основе стандартного отклонения представляет собой изящную стратегию возврата к среднему, использующую статистические принципы. Она строит адаптивный торговый диапазон с помощью простой скользящей средней и стандартного отклонения, захватывая потенциальные развороты при достижении ценой статистически экстремальных значений. Преимущества стратегии — прочная теоретическая база, хорошая адаптивность и интуитивная визуализация. Однако она также сталкивается с такими проблемами, как риск трендового рынка, риск чрезмерной торговли и чувствительность к параметрам.

Внедрение таких мер оптимизации, как фильтр тренда, динамическая корректировка параметров, подтверждение объемом и другие, может еще больше повысить устойчивость и прибыльность стратегии. В то же время трейдеры, использующие эту стратегию, должны полностью осознавать ее ограничения и применять ее осмотрительно, сочетая с рыночным опытом и принципами управления рисками.

В целом, эта стратегия предлагает прочную основу для торговли на основе возврата к среднему, обладая большим потенциалом применения и возможностями для оптимизации. Она может использоваться как самостоятельная торговая система, так и в сочетании с другими инструментами технического анализа или фундаментального анализа для создания более комплексной и мощной торговой стратегии.

- 1