Оптимизированная стратегия импульса на основе полос Боллинджера

Обзор

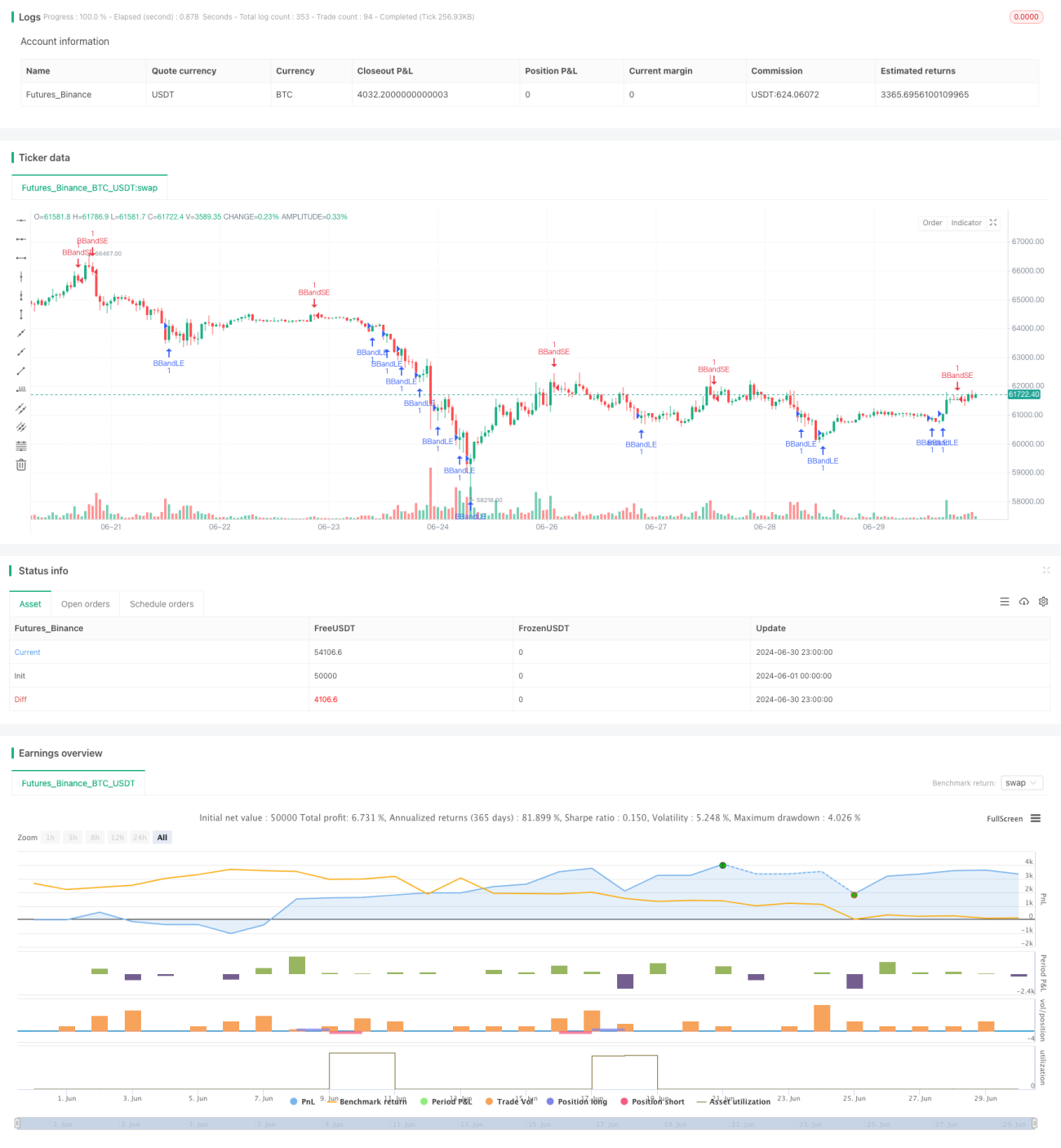

Стратегия оптимизации на основе полос Боллинджера и импульса — это количественная торговая стратегия, сочетающая индикатор полос Боллинджера с концепцией импульса. Стратегия использует верхнюю и нижнюю границы полос Боллинджера как ориентир рыночной волатильности, а также вводит скользящие средние и индикатор ATR для оптимизации моментов входа и выхода. Данный подход направлен на捕捉 краткосрочных разворотов тренда и изменений импульса, получая потенциальные торговые возможности за счет точных сигналов входа и выхода.

Принцип стратегии

-

Настройка полос Боллинджера: Стратегия использует 20-периодную простую скользящую среднюю (SMA) в качестве средней линии полос, с множителем стандартного отклонения 2,0. Эта настройка может быть адаптирована под разные рынки и таймфреймы.

-

Сигналы входа:

- Сигнал на покупку: Срабатывает, когда цена пересекает нижнюю границу полосы Боллинджера снизу вверх.

- Сигнал на продажу: Срабатывает, когда цена пересекает верхнюю границу полосы Боллинджера сверху вниз.

-

Управление рисками:

- Используется группа ордеров OCA (One-Cancels-All) для управления сделками, гарантируя только одну активную сделку в одном направлении.

- Ордера на вход используют стоп-лосс: при покупке стоп ставится ниже нижней границы, при продаже — выше верхней границы.

-

Стратегия выхода:

- Применяется динамический стоп-лосс и тейк-профит на основе ATR (Average True Range).

- Период ATR установлен на 14 для расчета уровней стоп-лосса и тейк-профита.

-

Управление позицией: Стратегия открывает позицию при срабатывании сигнала и закрывает ее при появлении противоположного сигнала или достижении уровня стоп-лосса/тейк-профита.

Преимущества стратегии

-

Динамическая адаптивность: Полосы Боллинджера автоматически подстраиваются под рыночную волатильность, что обеспечивает хорошую адаптацию стратегии.

-

捕捉 трендов: Сигналы пробоя полос Боллинджера позволяют эффективно улавливать начало краткосрочных трендов.

-

Контроль рисков: Использование ордеров OCA и стоп-лоссов на основе ATR обеспечивает многоуровневый механизм управления рисками.

-

Гибкость: Параметры стратегии могут быть оптимизированы под разные рынки и таймфреймы.

-

Потенциал автоматизации: Логика стратегии ясна, что упрощает ее автоматизацию на различных торговых платформах.

Риски стратегии

-

Ложные пробои: На боковых рынках могут возникать частые ложные пробои, приводящие к избыточной торговле.

-

Риск проскальзывания: На быстро меняющихся рынках стоп-ордера могут не исполниться по ожидаемой цене, увеличивая фактические убытки.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к изменениям таких параметров, как длина SMA и множитель стандартного отклонения.

-

Зависимость от тренда: На рынках без четкого тренда стратегия может показывать слабые результаты.

-

Переоптимизация: Существует риск переобучения на исторических данных, что может привести к ухудшению результатов в будущем.

Направления оптимизации стратегии

-

Введение фильтра тренда: Можно добавить долгосрочную скользящую среднюю или индикатор ADX, чтобы торговать только на рынках с сильным трендом.

-

Оптимизация момента входа: Рассмотреть комбинацию с RSI или стохастическим осциллятором для дополнительного подтверждения импульса на основе пробоя полос Боллинджера.

-

Динамическая настройка параметров: Реализовать адаптивные параметры полос Боллинджера, например, динамическое изменение множителя стандартного отклонения в зависимости от волатильности рынка.

-

Улучшение стратегии выхода: Можно использовать трейлинг-стоп или правила выхода на основе ценового действия для лучшего фиксирования прибыли.

-

Добавление фильтра объема: Избегать торговли при низких объемах, что снизит риск ложных пробоев.

-

Мультитаймфреймовый анализ: Комбинировать анализ структуры рынка на более старших таймфреймах для повышения успешности сделок.

Заключение

Стратегия оптимизации на основе полос Боллинджера и импульса представляет собой количественный торговый метод, сочетающий технический анализ и статистические принципы. Используя динамические свойства полос Боллинджера и измерение волатильности через ATR, стратегия направлена на捕捉 краткосрочных разворотов и изменений импульса на рынке. Хотя стратегия демонстрирует многообещающий потенциал, трейдеру необходимо внимательно следить за рыночными условиями и постоянно оптимизировать параметры и правила на основе реальных результатов торговли. Путем непрерывного бэктестинга и форвард-тестирования, в сочетании со строгим управлением рисками, эта стратегия может добиться стабильных результатов в различных рыночных условиях. Однако трейдеры всегда должны помнить, что идеальной стратегии не существует, и постоянное обучение и адаптация являются ключом к успеху в количественной торговле.

- 1