Стратегия на основе технических индикаторов, Стратегия управления рисками, Адаптивная стратегия следования за трендом

Обзор стратегии

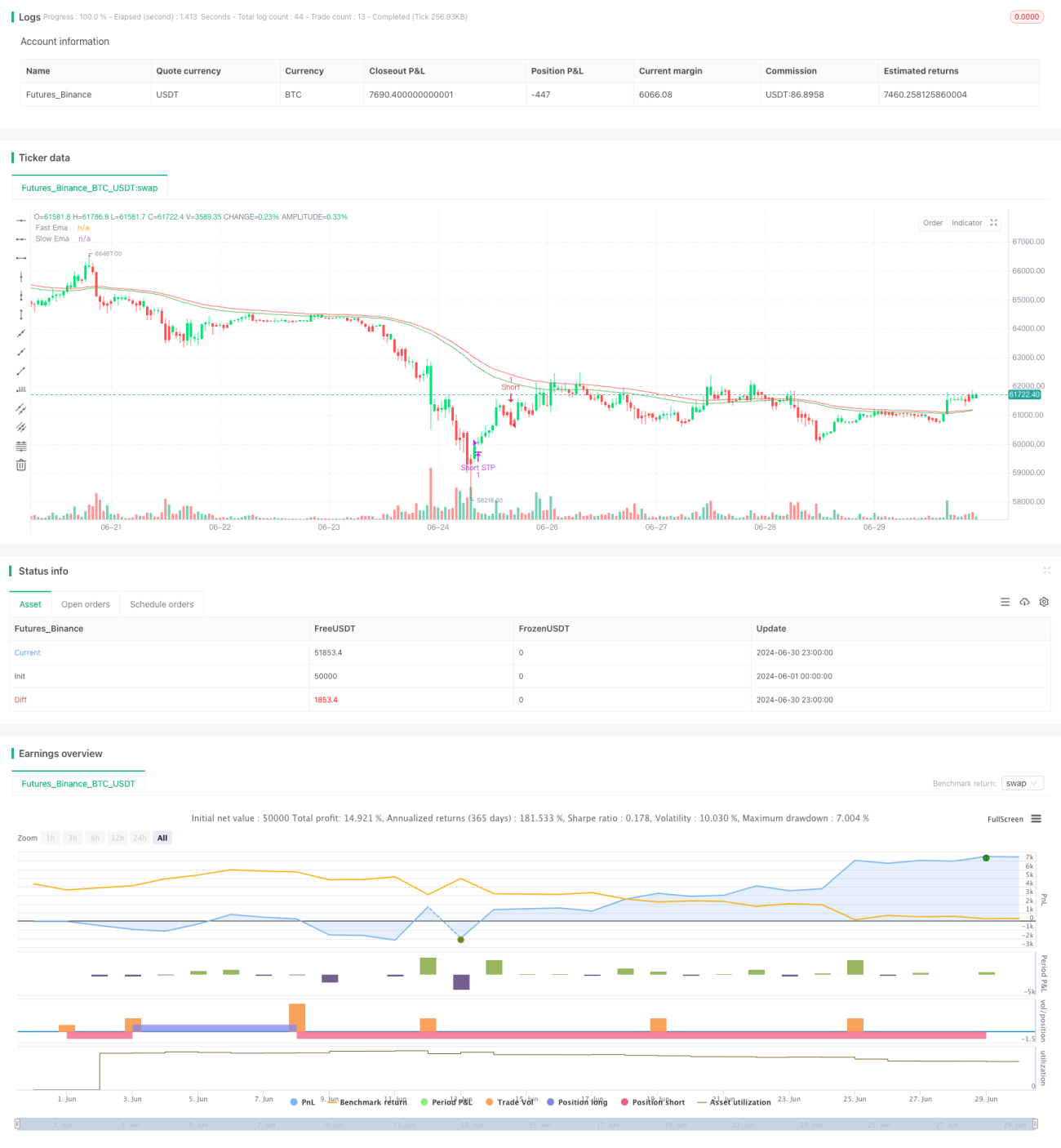

Данная стратегия представляет собой адаптивную следящую за трендом торговую систему, основанную на экспоненциальной скользящей средней (EMA) и индикаторе сглаженного направленного движения (SDI). Она объединяет несколько технических индикаторов и инструментов управления рисками, предназначенных для улавливания рыночных трендов и контроля рисков. Стратегия использует пересечение быстрой и медленной EMA, а также направление SDI для определения рыночного тренда и генерации сигналов на покупку и продажу. Кроме того, стратегия включает функции управления рисками, такие как тейк-профит, стоп-лосс и трейлинг-стоп, для защиты прибыли и ограничения убытков.

Ключевой особенностью стратегии является её адаптивность и комплексный подход к управлению рисками. Используя настраиваемые параметры, такие как периоды EMA, сглаживание SDI и пороги управления рисками, трейдер может оптимизировать стратегию под различные рыночные условия и личные предпочтения по риску. Гибкая настройка кредитного плеча и размера позиции ещё больше усиливает адаптивность, позволяя применять стратегию для разных стилей торговли и объёмов капитала.

Принцип работы стратегии

-

Расчёт индикаторов:

- Расчёт быстрой и медленной EMA, а также их сглаженных версий.

- Расчёт SDI, включая положительный и отрицательный направленные индикаторы.

-

Генерация торговых сигналов:

- Условие для длинной позиции: положительный DI больше отрицательного DI, и быстрая EMA больше медленной EMA.

- Условие для короткой позиции: отрицательный DI больше положительного DI, и быстрая EMA меньше медленной EMA.

-

Управление позицией:

- Использование настраиваемого кредитного плеча и процента от собственного капитала для определения объёма сделки.

- При выполнении условий входа происходит закрытие противоположной позиции и открытие новой.

-

Управление рисками:

- Реализация опциональных функций тейк-профита, стоп-лосса и трейлинг-стопа.

- Динамическая корректировка уровня трейлинг-стопа для фиксации прибыли.

-

Временной фильтр:

- Возможность установки дат начала и окончания торговли; автоматическое закрытие позиций за пределами заданного временного диапазона.

Преимущества стратегии

- Способность улавливать тренды: Сочетание EMA и SDI эффективно идентифицирует и отслеживает рыночные тренды.

- Высокая адаптивность: Благодаря настраиваемым параметрам, стратегия подстраивается под различные рыночные условия.

- Комплексное управление рисками: Интеграция тейк-профита, стоп-лосса и трейлинг-стопа обеспечивает всесторонний контроль рисков.

- Гибкий контроль позиции: Возможность регулировать кредитное плечо и долю используемого капитала, адаптируясь к разным уровням риска.

- Удобство для бэктестинга: Поддерживает бэктестинг на исторических данных, что облегчает оптимизацию стратегии.

- Эмоциональная нейтральность: Основана на объективных индикаторах, что снижает влияние субъективных эмоций.

- Универсальность: Может применяться на различных таймфреймах и торговых инструментах.

Риски стратегии

- Чрезмерная торговля: На боковом рынке может генерировать частые сделки, увеличивая издержки.

- Запаздывание: EMA и SDI являются запаздывающими индикаторами, что может приводить к медленной реакции на развороты тренда.

- Риск ложных пробоев: Возможна ошибочная интерпретация краткосрочных колебаний как тренда, что ведёт к неверным сделкам.

- Чувствительность к параметрам: Эффективность сильно зависит от настроек параметров, требует постоянной оптимизации.

- Зависимость от рыночных условий: Может показывать плохие результаты в определённых рыночных условиях.

- Риск кредитного плеча: Высокое кредитное плечо может увеличить убытки, его следует использовать с осторожностью.

- Техническая зависимость: Требуется стабильная техническая среда; сбои системы могут привести к потерям.

Направления оптимизации стратегии

- Динамическая настройка параметров: Реализовать адаптивную корректировку параметров EMA и SDI для разных фаз рынка.

- Мультитаймфреймовый анализ: Интегрировать сигналы с нескольких таймфреймов для повышения точности определения тренда.

- Волатильностный фильтр: Добавить индикаторы волатильности, такие как ATR, для корректировки правил торговли в периоды высокой волатильности.

- Идентификация состояния рынка: Ввести классификацию рыночных состояний (тренд/флэт) для целевой оптимизации логики торговли.

- Оптимизация управления капиталом: Реализовать динамическое изменение размера позиции, автоматически корректируя риск в зависимости от состояния счёта.

- Комбинация индикаторов: Рассмотреть добавление других взаимодополняющих индикаторов, таких как RSI или MACD, для повышения надёжности сигналов.

- Интеграция машинного обучения: Внедрить алгоритмы машинного обучения для оптимизации выбора параметров и генерации сигналов.

Заключение

Данная адаптивная следящая за трендом стратегия, объединяющая EMA и SDI, демонстрирует высокую способность адаптироваться к рынку и управлять рисками. Благодаря гибкой настройке параметров и всесторонним мерам контроля рисков, она предоставляет трейдерам надёжный фреймворк для количественной торговли. Основное преимущество стратегии заключается в её чувствительности к трендам и строгом контроле рисков, что позволяет ей стабильно работать в различных рыночных условиях.

Однако трейдерам следует учитывать присущие стратегии потенциальные риски, такие как запаздывание и чувствительность к параметрам. Путём постоянной оптимизации и улучшения, особенно в области динамической настройки параметров, мультитаймфреймового анализа и идентификации рыночных состояний, данная стратегия может ещё больше повысить свою производительность и стабильность.

В целом, эта стратегия представляет собой прочную основу для количественной торговли и подходит инвесторам, ищущим систематические и дисциплинированные методы торговли. Глубоко понимая принципы стратегии и сочетая их с личным стилем торговли, трейдеры могут эффективно использовать этот инструмент для усиления своих конкурентных преимуществ на финансовых рынках.

- 1