Трехпериодная стратегия торговли по импульсу на основе максимумов/минимумов

Обзор

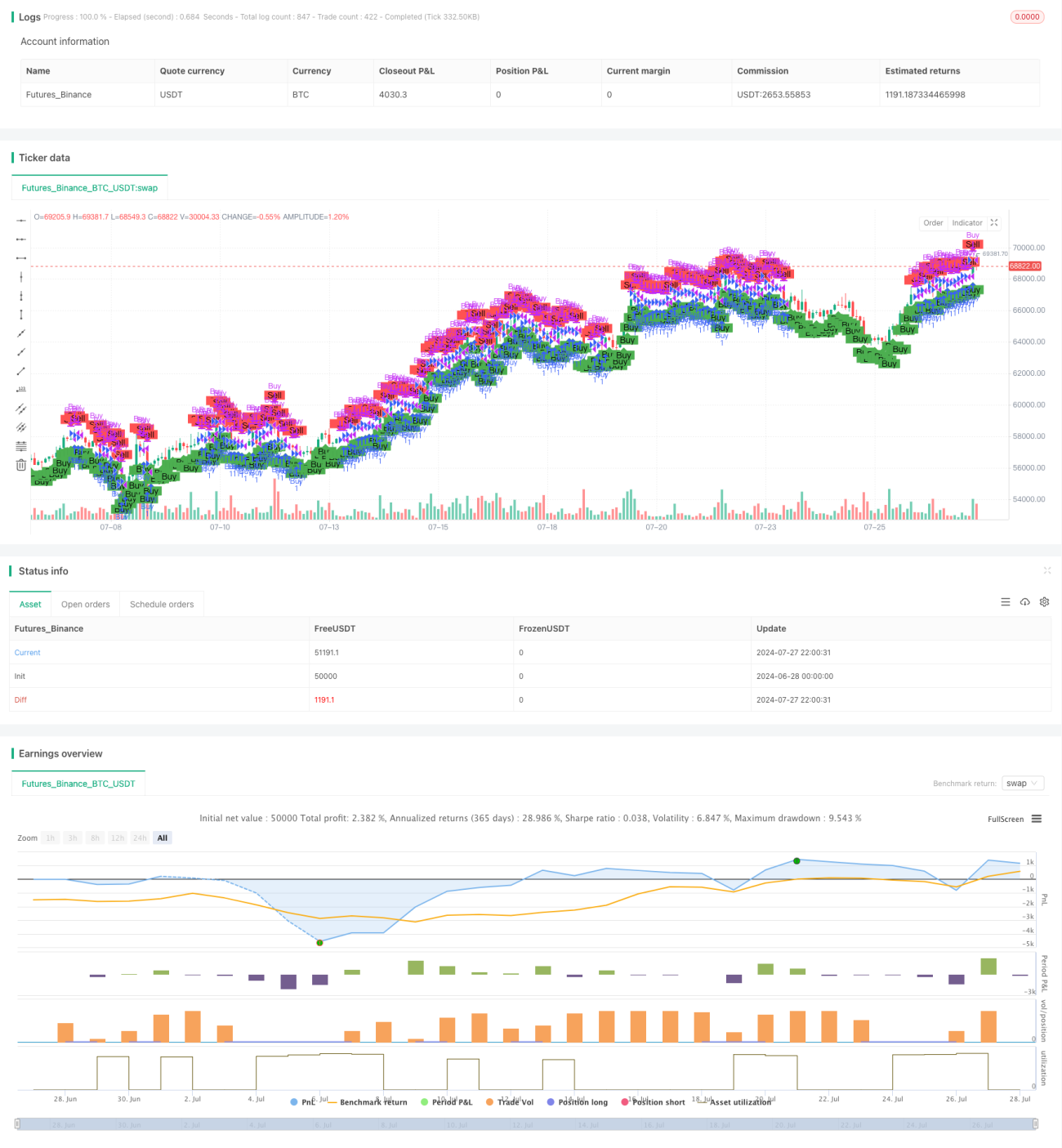

Данная стратегия представляет собой подход моментум-трейдинга, основанный на трехнедельных максимумах и минимумах. Она использует ценовые данные за последние три недели для выявления потенциальных возможностей покупки и продажи. Стратегия фокусируется на взаимосвязи между последним максимумом, последней ценой закрытия и ценой закрытия трехнедельной давности, генерируя торговые сигналы путем сравнения этих ценовых уровней. Данный метод направлен на捕捉 среднесрочных ценовых трендов, избегая влияния краткосрочного рыночного шума.

Принцип стратегии

Основной принцип стратегии включает следующие ключевые элементы:

-

Расчет индикаторов:

- Последний максимум: используется функция ta.highest() для расчета наивысшей цены за последние 30 торговых дней (примерно 4 недели).

- Последняя цена закрытия: используется close[1] для получения цены закрытия предыдущего дня.

- Цена закрытия трехнедельной давности: используется close[30] для получения цены закрытия 30 торговых дней назад.

-

Условия покупки:

- Условие 1: последний максимум больше или равен цене закрытия трехнедельной давности.

- Условие 2: последняя цена закрытия больше цены закрытия трехнедельной давности.

-

Условие продажи:

- Сигнал на продажу срабатывает, когда последняя цена закрытия становится больше цены закрытия трехнедельной давности.

-

Исполнение сделок:

- При срабатывании сигнала на покупку открывается длинная позиция.

- При срабатывании сигнала на продажу текущая длинная позиция закрывается.

-

Визуализация:

- Используется функция plotshape() для отображения сигналов покупки и продажи на графике.

Такая конструкция направлена на захват восходящего моментума при пробое ценой уровня трехнедельной давности, а также на своевременное закрытие позиций для защиты прибыли при откате цены.

Преимущества стратегии

-

Захват среднесрочных трендов: сравнение текущих цен с уровнем трехнедельной давности позволяет эффективно выявлять формирование и продолжение среднесрочных трендов.

-

Фильтрация шума: использование трехнедельного временного интервала помогает отсеивать краткосрочные рыночные колебания, повышая надежность сигналов.

-

Динамическая адаптация: стратегия постоянно обновляет критерии принятия решений на основе последних ценовых данных, что позволяет динамически подстраиваться под изменения рынка.

-

Управление рисками: благодаря четко заданным условиям продажи стратегия позволяет своевременно закрывать позиции при развороте рынка, эффективно контролируя риски.

-

Простота и понятность: логика стратегии интуитивно понятна и легко реализуема, подходит как новичкам, так и опытным трейдерам.

-

Визуальная поддержка: четкая маркировка сигналов покупки и продажи на графике облегчает визуальную оценку и ретроспективный анализ.

Риски стратегии

-

Риск ложных пробоев: на боковом рынке могут часто возникать ложные пробои, приводящие к избыточным сделкам и ненужным потерям на комиссиях.

-

Запаздывание: использование исторических данных за трехнедельный период может приводить к задержке сигналов, что в быстро меняющемся рынке может вызвать упущение оптимального момента входа.

-

Ограниченность одного временного фрейма: опора только на трехнедельные данные может игнорировать важную рыночную информацию с других таймфреймов.

-

Отсутствие стоп-лосса: текущая стратегия не имеет четкого механизма стоп-лосса, что при резких колебаниях рынка может привести к значительным убыткам.

-

Чрезмерная зависимость от цены закрытия: стратегия в основном ориентируется на цену закрытия, игнорируя важные внутридневные движения.

-

Отсутствие подтверждения объемом: не учитывается фактор объема торгов, что может приводить к ложным сигналам в периоды низкой активности.

Направления оптимизации стратегии

-

Мультитаймфреймовый анализ: интеграция данных с нескольких таймфреймов (дневной, недельный, месячный) для получения более полной рыночной картины.

-

Введение индикаторов объема: анализ объема торгов повысит надежность сигналов, особенно в части подтверждения пробоев.

-

Динамический стоп-лосс: реализация адаптивных стратегий стоп-лосса, таких как трейлинг-стоп или стоп на основе ATR, для лучшего управления рисками.

-

Фильтры сигналов: добавление дополнительных технических индикаторов или индикаторов рыночного настроения (например, RSI или MACD) для уменьшения ложных сигналов.

-

Оптимизация входа: использование лимитных ордеров или зон ожидания вместо прямого входа по рыночной цене для получения лучшей цены исполнения.

-

Управление позицией: реализация динамического управления размером позиции в зависимости от рыночной волатильности и риска счета.

-

Идентификация состояния рынка: добавление логики распознавания состояния рынка (тренд, флэт, высокая волатильность) и применение разных параметров торговли в различных условиях.

-

Тестирование и оптимизация: проведение обширного бэктестинга на исторических данных для оптимизации параметров стратегии (временной период, пороговые значения и т.д.).

Заключение

Трехнедельная моментум-стратегия на максимумах и минимумах представляет собой простой и эффективный метод следования за среднесрочным трендом. Сравнивая последний максимум, последнюю цену закрытия и цену закрытия трехнедельной давности, стратегия позволяет захватывать пробои цен и изменения моментума. Ее преимущества заключаются в фильтрации краткосрочного шума, захвате среднесрочных трендов и простоте логики. Однако стратегия сталкивается с такими проблемами, как ложные пробои, запаздывание сигналов и недостаточное управление рисками.

Будущие направления оптимизации должны быть сосредоточены на мультитаймфреймовом анализе, подтверждении объемом, динамическом управлении рисками и идентификации состояния рынка. Благодаря этим улучшениям стратегия сможет демонстрировать более стабильные результаты в различных рыночных условиях, предоставляя трейдерам более надежную поддержку при принятии решений.

В целом, данная стратегия является хорошей отправной точкой для количественной торговли. При непрерывной оптимизации и доработке она обладает потенциалом стать мощным торговым инструментом. Однако инвесторам следует проявлять осторожность при практическом применении, полностью осознавать рыночные риски и использовать стратегию в соответствии со своей толерантностью к риску и инвестиционными целями.

-

Управление рисками: благодаря четким условиям продажи стратегия позволяет своевременно закрывать позиции при развороте рынка, эффективно контролируя риск.

-

Простота и понятность: логика стратегии интуитивно понятна, легка для понимания и реализации, подходит как новичкам, так и опытным трейдерам.

-

Визуальная поддержка: сигналы покупки и продажи четко отмечены на графике, что облегчает интуитивную оценку и анализ при бэктестинге.

Риски стратегии

-

Риск ложного пробоя: на боковых рынках могут часто возникать ложные пробои, приводящие к избыточной торговле и неоправданным потерям на комиссиях.

-

Запаздывание: использование исторических данных за три недели может приводить к запаздыванию сигналов, из-за чего можно упустить оптимальные точки входа на быстро меняющихся рынках.

-

Ограничение единственного таймфрейма: опора только на трехнедельные данные может упускать важную рыночную информацию с других таймфреймов.

-

Отсутствие механизма стоп-лосса: в текущей стратегии нет четкого механизма стоп-лосса, что может привести к значительным потерям при резких колебаниях рынка.

-

Чрезмерная зависимость от цен закрытия: стратегия в основном опирается на цены закрытия, игнорируя важные внутридневные движения цен.

-

Отсутствие подтверждения объемом: неучет фактора объема может приводить к ложным сигналам в периоды низкой торговой активности.

Направления оптимизации стратегии

-

Мультитаймфреймовый анализ: интеграция данных с нескольких таймфреймов, например дневного, недельного и месячного, для получения более полной рыночной картины.

-

Включение индикаторов объема: сочетание с анализом объема может повысить надежность сигналов, особенно при подтверждении пробоев.

-

Динамический механизм стоп-лосса: внедрение адаптивных стратегий стоп-лосса, таких как трейлинг-стоп или стоп на основе ATR, для лучшего управления рисками.

-

Фильтры сигналов: добавление дополнительных технических индикаторов или индикаторов рыночных настроений, например RSI или MACD, для уменьшения количества ложных сигналов.

-

Оптимизация входа: рассмотреть использование лимитных ордеров или зон наблюдения вместо прямых рыночных ордеров для получения более выгодных цен исполнения.

-

Управление позицией: внедрение динамических стратегий управления размером позиции с корректировкой объема каждой сделки в зависимости от волатильности рынка и риска счета.

-

Распознавание состояния рынка: добавление логики для определения состояния рынка (трендовый, боковой, высокая волатильность) и применение различных торговых параметров в зависимости от рыночных условий.

-

Бэктестинг и оптимизация: проведение обширного бэктестинга на исторических данных для оптимизации параметров стратегии, таких как временные периоды и пороговые значения условий.

Итог

Стратегия торговли по импульсу на основе трехнедельных максимумов и минимумов — это простой, но эффективный метод среднесрочного следования за трендом. Сравнивая последний максимум, последнее закрытие и цену закрытия трехнедельнй давности, стратегия позволяет улавливать ценовые пробои и изменения импульса. Ее сильные стороны — фильтрация краткосрочного шума,捕捉 среднесрочных трендов и простая, понятная логика. Однако стратегия также сталкивается с такими проблемами, как ложные пробои, запаздывание сигналов и недостаточное управление рисками.

Будущие направления оптимизации должны фокусироваться на мультитаймфреймовом анализе, подтверждении объемом, динамическом управлении рисками и распознавании состояния рынка. Благодаря этим улучшениям стратегия потенциально может показывать более стабильные результаты в различных рыночных условиях, предоставляя трейдерам более надежную поддержку при принятии решений.

В целом, эта стратегия представляет собой хорошую отправную точку для алгоритмической торговли. При постоянной оптимизации и доработке она может стать мощным торговым инструментом. Однако инвесторы должны проявлять осторожность при ее практическом применении, полностью осознавая рыночные риски и используя стратегию в соответствии с собственной толерантностью к риску и инвестиционными целями.

- 1