Стратегия захвата краткосрочного тренда по всем ценовым разрывам

Обзор

Стратегия захвата краткосрочных трендов на основе ценовых гэпов — это краткосрочная торговая стратегия, основанная на ценовых разрывах. Стратегия в основном фокусируется на значительных нисходящих гэпах, возникающих при открытии рынка, и при выполнении определенных условий совершает короткие продажи. Основная идея стратегии заключается в использовании рыночных настроений и инерции краткосрочного движения цены для захвата возможных краткосрочных отскоков после сильного нисходящего гэпа.

Основные особенности стратегии:

- Фильтрация значительных нисходящих гэпов путем установления порога гэпа.

- Использование фиксированной цели по прибыли и временного ограничения для управления рисками.

- Простые и четкие правила входа и выхода, легкие для понимания и выполнения.

- Сочетание концепций технического анализа и микроструктуры рынка.

Эта стратегия особенно подходит для волатильных рыночных условий и помогает трейдерам быстро захватывать потенциальные развороты цен за короткое время.

Принцип стратегии

Основной принцип стратегии захвата краткосрочных трендов на основе ценовых гэпов базируется на следующих ключевых элементах:

-

Идентификация гэпа:

Стратегия сначала вычисляет разницу между ценой открытия текущего дня и ценой закрытия предыдущего торгового дня. Если эта разница превышает заранее заданный порог (в данном примере 150 пунктов), считается, что возник значительный нисходящий гэп. -

Условие входа:

При обнаружении значительного нисходящего гэпа и отсутствии открытой позиции стратегия немедленно открывает короткую позицию на открытии. Это основано на предположении о возможной краткосрочной перепроданности рынка. -

Установка цели:

Стратегия устанавливает фиксированную цель по прибыли (в данном примере 50 пунктов). Как только цена восстанавливается до целевого уровня, стратегия автоматически закрывает позицию с прибылью. -

Временное ограничение:

Чтобы избежать риска длительного удержания позиции, стратегия устанавливает временное ограничение (в данном примере до 11:00). Если к этому времени цель по прибыли не достигнута, стратегия принудительно закрывает позицию. -

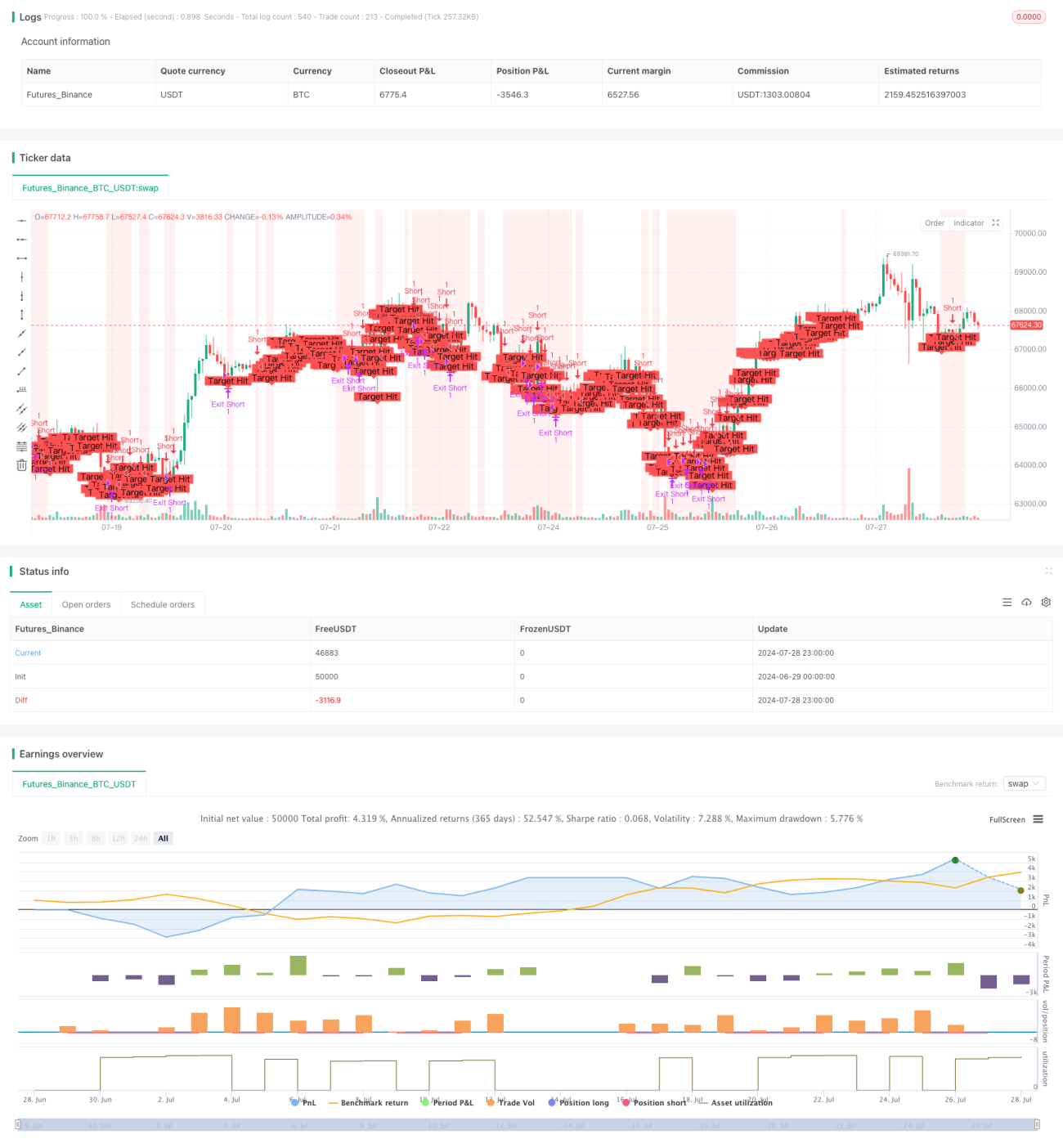

Визуализация:

Стратегия отмечает на графике места возникновения гэпов и моменты достижения целей по прибыли, что помогает трейдеру наглядно оценить выполнение стратегии.

Благодаря комбинации этих принципов стратегия направлена на захват краткосрочных колебаний цены после открытия рынка, одновременно контролируя риски с помощью четких целей по прибыли и временных ограничений.

Преимущества стратегии

-

Четкий сигнал входа:

Стратегия использует значительный нисходящий гэп как сигнал входа. Этот сигнал ясен, легко идентифицируется и выполняется. Сильные гэпы часто указывают на резкое изменение рыночных настроений, что создает хорошие возможности для краткосрочной торговли. -

Управление рисками:

Устанавливая фиксированную цель по прибыли и временное ограничение, стратегия эффективно контролирует риск каждой сделки. Такой подход предотвращает нерациональные решения трейдера, вызванные жадностью или страхом. -

Автоматизация выполнения:

Логика стратегии проста и прямолинейна, что делает ее идеальной для автоматических торговых систем. Это позволяет исключить влияние человеческих эмоций и повысить последовательность и дисциплину торговли. -

Адаптация к рыночной волатильности:

Стратегия особенно подходит для рынков с высокой волатильностью. В быстро меняющихся условиях она способна быстро захватывать краткосрочные развороты, потенциально обеспечивая высокую доходность. -

Гибкость:

Параметры стратегии (например, порог гэпа, целевые пункты и время закрытия) могут быть настроены в соответствии с различными рыночными условиями и личными предпочтениями по риску, что обеспечивает высокую гибкость. -

Визуальная поддержка:

Стратегия отмечает на графике ключевую информацию, такую как гэпы и достижение целей, что помогает трейдеру лучше понимать и оценивать ее работу. -

Основа на микроструктуре рынка:

Стратегия использует особенности ценового движения и ликвидности при открытии рынка, что соответствует теории микроструктуры рынка и имеет определенное теоретическое обоснование. -

Быстрая фиксация прибыли:

Устанавливая относительно небольшую цель по прибыли, стратегия позволяет зарабатывать за короткое время, повышая эффективность использования капитала.

Риски стратегии

-

Риск ложного пробоя:

Не все нисходящие гэпы приводят к отскоку цены. В некоторых случаях цена может продолжить падение, что приведет к значительным убыткам по стратегии. -

Чрезмерная торговля:

На высоковолатильных рынках стратегия может часто генерировать сигналы, что приводит к чрезмерной торговле и увеличению торговых издержек. -

Временной риск:

Фиксированное время закрытия (11:00) может привести к упущенным возможностям получения прибыли или принудительному закрытию в неблагоприятный момент. -

Чувствительность к параметрам:

Эффективность стратегии сильно зависит от настроек параметров, таких как порог гэпа и целевые пункты. Неправильный выбор параметров может привести к плохой работе стратегии. -

Изменение рыночных условий:

Стратегия может хорошо работать в определенных рыночных условиях, но при изменении среды может стать неэффективной. -

Риск ликвидности:

На рынках с низкой ликвидностью после сильного гэпа может быть трудно исполнить сделку по желаемой цене, что увеличивает риск проскальзывания. -

Контртрендовый риск:

По своей сути стратегия является контртрендовой, и на сильных трендовых рынках она может нести постоянные убытки. -

Зависимость от одной стратегии:

Чрезмерная зависимость от одной стратегии может подвергнуть портфель систематическому риску, особенно при значительных изменениях рынка.

Для снижения этих рисков рекомендуется:

- Комбинировать с другими техническими индикаторами (например, RSI, полосы Боллинджера) для подтверждения сигналов.

- Внедрить более гибкую систему стоп-лоссов вместо простого временного ограничения.

- Регулярно проводить бэктестинг и оптимизацию параметров для адаптации к меняющимся рыночным условиям.

- Рассматривать эту стратегию как часть более крупной торговой системы, а не использовать ее изолированно.

- Провести тщательное тестирование на демо-счете и оценку рисков перед реальной торговлей.

Направления оптимизации стратегии

-

Динамический порог гэпа:

Текущая стратегия использует фиксированный порог (150 пунктов). Можно рассмотреть динамический порог, например, на основе среднего истинного диапазона (ATR) за последние N дней. Это позволит стратегии лучше адаптироваться к волатильности разных рыночных циклов. -

Интеллектуальный стоп-лосс:

Ввести механизм динамического стоп-лосса, например, на основе рыночной волатильности или уровней поддержки/сопротивления, а не полагаться только на фиксированное временное ограничение. Это позволит лучше контролировать риски, сохраняя потенциальную прибыль. -

Мультитаймфреймовый анализ:

Добавить анализ тренда на более старших таймфреймах и совершать короткие продажи только при общем нисходящем тренде. Это повысит успешность стратегии и позволит избежать частых шортов на сильно растущем рынке. -

Квантификация рыночных настроений:

Ввести индикаторы объема, волатильности и т.д. для количественной оценки рыночных настроений. Совершать сделки только при наличии сигналов перепроданности по этим индикаторам, что повысит точность стратегии. -

Адаптивная установка цели:

Текущая стратегия использует фиксированные 50 пунктов как цель. Можно рассмотреть динамическую корректировку цели в зависимости от волатильности: увеличивать цель в периоды высокой волатильности и уменьшать в периоды низкой. -

Механизм частичного закрытия:

Ввести частичное закрытие позиции, например, фиксировать часть прибыли при достижении определенного уровня, а оставшуюся часть держать дальше. Это позволит защитить прибыль и не упустить сильное движение. -

Временной фильтр:

Проанализировать эффективность стратегии в разные временные периоды. Возможно, в определенные периоды (например, первые 30 минут после открытия) стратегия работает лучше. Можно рассмотреть выполнение сделок только в эти часы. -

Корреляционный анализ:

Изучить корреляцию этой стратегии с другими активами или стратегиями, что поможет построить более устойчивый портфель и диверсифицировать риски. -

Оптимизация машинным обучением:

Использовать алгоритмы машинного обучения для оптимизации выбора параметров и торговых решений, что может повысить адаптивность и производительность стратегии. -

Интеграция анализа настроений:

Рассмотреть возможность интеграции анализа рыночных новостей и настроений в социальных сетях, что может помочь предсказать реакцию рынка после сильных гэпов.

Эти направления оптимизации направлены на повышение стабильности, адаптивности и прибыльности стратегии. Однако перед внедрением любых изменений необходимо провести тщательный бэктестинг и форвард-тестирование, чтобы убедиться, что улучшения действительно приносят ожидаемый эффект.

Заключение

Стратегия захвата краткосрочных трендов на основе ценовых гэпов — это метод краткосрочной торговли, основанный на ценовых разрывах, ориентированный на захват потенциальных отскоков после значительных нисходящих гэпов. Устанавливая четкие условия входа, фиксированные цели по прибыли и временные ограничения, стратегия пытается получить прибыль от краткосрочных колебаний рыночных настроений, контролируя при этом риски.

Основные преимущества стратегии — четкие сигналы входа, строгий риск-менеджмент и возможность автоматизации. Она особенно подходит для рынков с высокой волатильностью, позволяя быстро реагировать на краткосрочные изменения цен. Однако стратегия также сталкивается с рисками ложных пробоев, чрезмерной торговли и чувствительности к параметрам.

Для дальнейшего повышения эффективности стратегии можно рассмотреть внедрение динамического порога гэпа, интеллектуального стоп-лосса, мультитаймфреймового анализа и другие направления оптимизации. Эти улучшения способны усилить адаптивность и стабильность стратегии.

В целом, стратегия захвата краткосрочных трендов на основе ценовых гэпов предлагает трейдерам уникальный подход к использованию краткосрочной волатильности рынка. Однако, как и любая торговая стратегия, она не является панацеей. Успешное применение требует глубокого понимания рыночной динамики, постоянной оптимизации и строгого управления рисками. Трейдерам следует рассматривать эту стратегию как часть более широкой торговой системы, а не полагаться на нее исключительно. Комбинируя с другими методами анализа и техниками управления рисками, можно построить более устойчивую и всестороннюю торговую стратегию.

- 1