Адаптивная стратегия отслеживания тренда и управления рисками на основе комбинации AlphaTrend и KAMA

Обзор

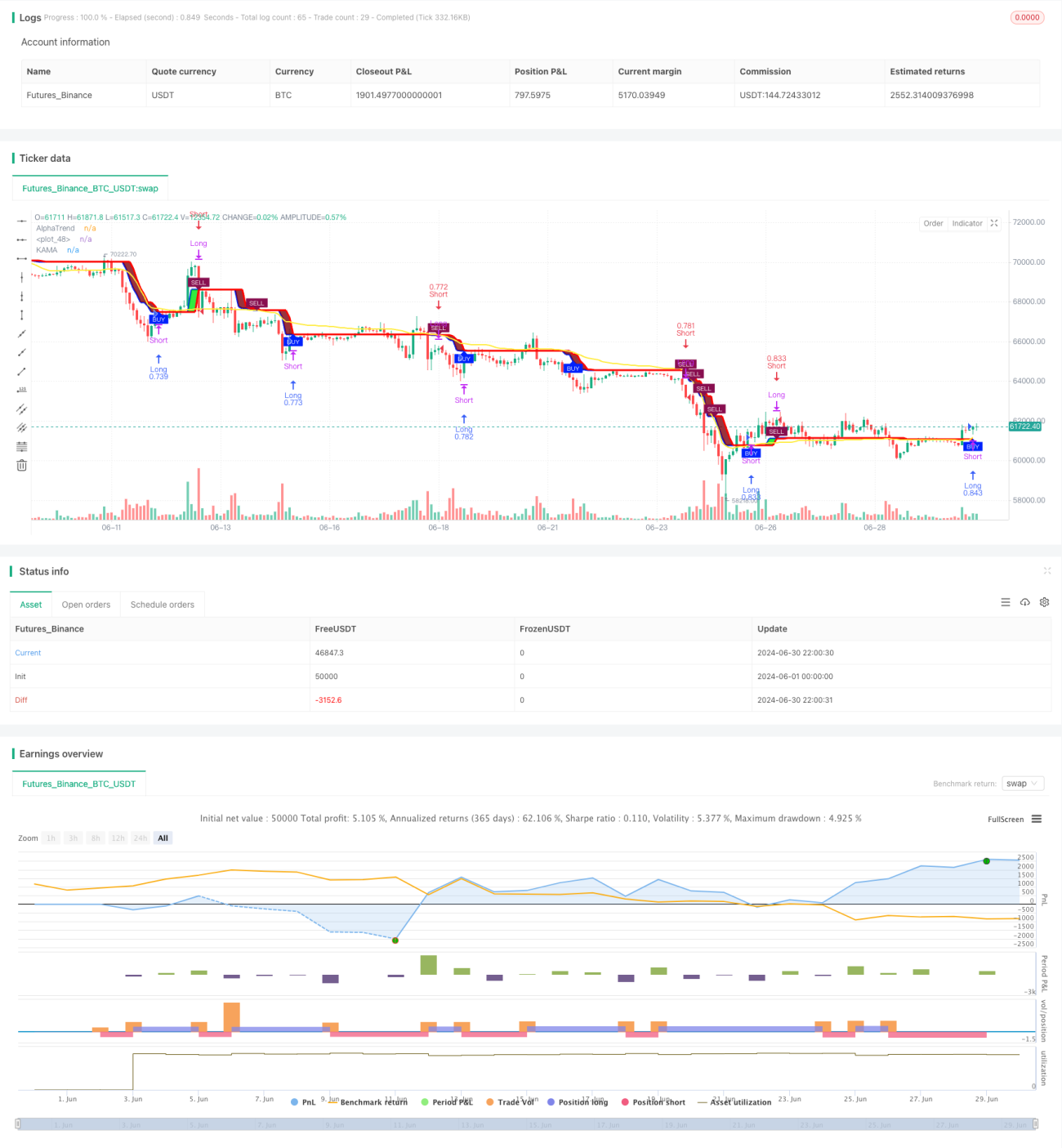

Данная стратегия представляет собой систему следования за трендом, объединяющую индикатор AlphaTrend и адаптивную скользящую среднюю Кауфмана (KAMA), а также включающую функции управления рисками. Стратегия направлена на выявление рыночных трендов с одновременным управлением рисками за счёт частичного фиксирования прибыли. Её суть заключается в использовании индикатора AlphaTrend для определения общего направления тренда, в то время как KAMA служит для генерации более точных сигналов входа и выхода. Кроме того, стратегия включает механизм частичного фиксирования прибыли на основе процента, позволяющий зафиксировать часть прибыли при достижении определённой целевой прибыли.

Принципы стратегии

-

Расчёт индикатора AlphaTrend:

- Используется средний истинный диапазон (ATR) для вычисления верхнего и нижнего каналов.

- Направление тренда определяется на основе значения индекса денежных потоков (MFI) или относительного индекса силы (RSI).

-

Расчёт KAMA:

- Применяется адаптивная скользящая средняя Кауфмана, которая динамически изменяет свою чувствительность в зависимости от волатильности рынка.

-

Генерация торговых сигналов:

- Сигнал на покупку: когда линия KAMA пересекает линию AlphaTrend снизу вверх.

- Сигнал на продажу: когда линия KAMA пересекает линию AlphaTrend сверху вниз.

-

Управление рисками:

- Реализован механизм частичного фиксирования прибыли: при достижении заданного процента прибыли закрывается половина позиции.

-

Управление позицией:

- Используется управление позицией на основе процента от собственного капитала счёта, что обеспечивает гибкость использования средств.

Преимущества стратегии

-

Высокая адаптивность к трендам: объединение AlphaTrend и KAMA позволяет лучше адаптироваться к различным рыночным условиям.

-

Высокая надёжность сигналов: подтверждение множественными условиями повышает надёжность торговых сигналов.

-

Улучшенное управление рисками: механизм частичного фиксирования прибыли помогает фиксировать прибыль на волатильных рынках.

-

Гибкое управление позицией: метод управления позицией на основе собственного капитала счёта подходит для разных объёмов капитала.

-

Отличная визуализация: стратегия предоставляет чёткий графический интерфейс, облегчающий анализ и мониторинг.

Риски стратегии

-

Риск ложных прорывов: на колеблющихся рынках могут часто возникать ложные сигналы прорыва.

-

Запаздывание: как стратегия следования за трендом, она может медленно реагировать на ранние развороты тренда.

-

Чувствительность к параметрам: эффективность стратегии может быть весьма чувствительна к настройкам параметров.

-

Риск просадки: на сильных трендовых рынках частичное фиксирование прибыли может привести к упущению значительной части движения.

-

Адаптация к рынку: стратегия может показывать неудовлетворительные результаты в определённых рыночных условиях.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Реализовать адаптивную подстройку параметров AlphaTrend и KAMA для соответствия различным рыночным условиям.

- Причина: повышение адаптивности стратегии к разным рыночным циклам.

-

Анализ множественных таймфреймов:

- Ввести механизм подтверждения на нескольких таймфреймах для повышения надёжности сигналов.

- Причина: снижение количества ложных прорывов и повышение процента успешных сделок.

-

Фильтрация по волатильности:

- Добавить фильтр волатильности на основе ATR, чтобы уменьшить количество сделок в условиях низкой волатильности.

- Причина: избежать чрезмерной торговли в боковых рынках.

-

Умный стоп-лосс:

- Реализовать динамический стоп-лосс на основе ATR для повышения гибкости управления рисками.

- Причина: лучше адаптироваться к рыночной волатильности и защищать прибыль.

-

Классификация рыночных состояний:

- Ввести механизм классификации рыночных состояний, чтобы применять разные торговые стратегии в зависимости от состояния рынка.

- Причина: улучшить результаты стратегии в различных рыночных условиях.

Заключение

Стратегия адаптивного следования за трендом и управления рисками, объединяющая AlphaTrend и KAMA, представляет собой комплексную и мощную торговую систему. Благодаря сочетанию преимуществ индикатора AlphaTrend и KAMA, она обеспечивает точное определение рыночных трендов. Механизм управления рисками стратегии, особенно функция частичного фиксирования прибыли, предоставляет инвесторам эффективный инструмент для защиты прибыли на волатильных рынках. Несмотря на некоторые присущие риски, такие как ложные прорывы и чувствительность к параметрам, при постоянной оптимизации и настройке эта стратегия может стать надёжной торговой системой. Будущие направления оптимизации, такие как динамическая настройка параметров и анализ множественных таймфреймов, ещё больше усилят адаптивность и устойчивость стратегии. В целом, это стратегия, заслуживающая углублённого изучения и практического применения, особенно подходящая для трейдеров, стремящихся к балансу между следованием за трендом и управлением рисками.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1