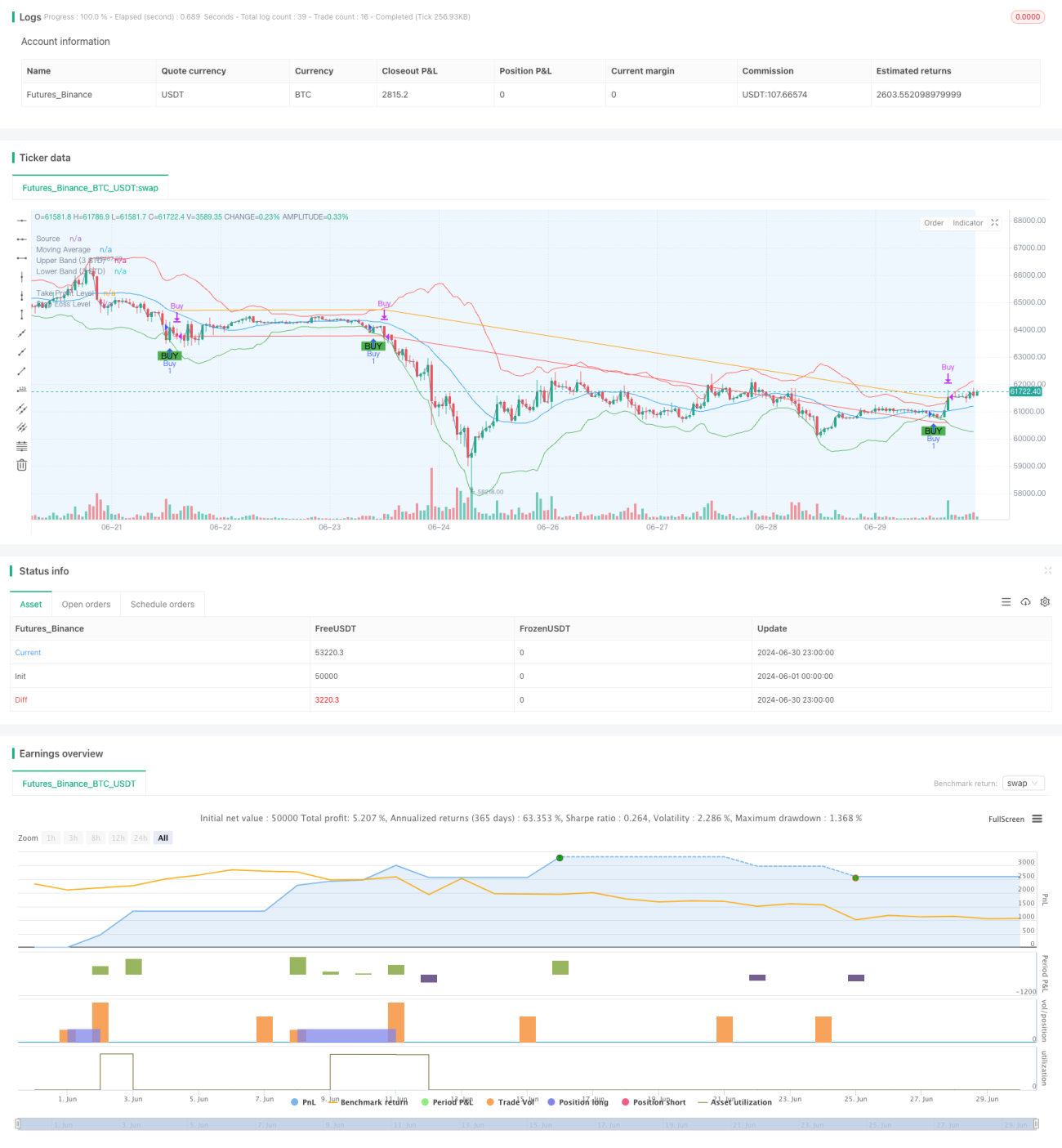

Обзор

Эта торговая стратегия основана на пробое стандартного отклонения, используя соотношение цены и скользящей средней вместе со стандартным отклонением для выявления потенциальных возможностей покупки. Стратегия в основном сосредоточена на сигнале покупки при пробое нижней границы, управляя рисками с помощью установки тейк-профита и стоп-лосса. Основная идея стратегии заключается в совершении сделок при аномальных колебаниях цены, при этом фильтруя возможные ложные сигналы с помощью скользящей средней и стандартного отклонения.

Принцип стратегии

- Расчет скользящей средней (MA): Используется простая скользящая средняя (SMA) для расчета линии средней за заданный период.

- Расчет стандартного отклонения: На основе того же периода рассчитывается стандартное отклонение цены.

- Построение верхней и нижней полос:

- Верхняя полоса = MA + (стандартное отклонение * множитель)

- Нижняя полоса = MA - (стандартное отклонение * множитель)

- Генерация сигнала покупки: Сигнал покупки срабатывает, когда цена пересекает нижнюю полосу снизу вверх.

- Управление рисками:

- Установка цены тейк-профита: цена входа * (1 + процент тейк-профита)

- Установка цены стоп-лосса: цена входа * (1 - процент стоп-лосса)

- Диапазон бэктестинга: Стратегия позволяет пользователю задавать конкретные даты начала и окончания бэктестинга, выполняя сделки только в указанном временном диапазоне.

Преимущества стратегии

- Высокая адаптивность: Используя стандартное отклонение, стратегия автоматически корректирует торговый диапазон в зависимости от рыночной волатильности, адаптируясь к различным рыночным условиям.

- Хороший контроль рисков: Интегрированные механизмы тейк-профита и стоп-лосса эффективно контролируют риск по каждой сделке.

- Высокая гибкость: Позволяет пользователю настраивать множество параметров, таких как период стандартного отклонения, множитель, процент тейк-профита и стоп-лосса, которые можно адаптировать под разные рынки и личные предпочтения по риску.

- Хорошая визуализация: Стратегия отображает на графике скользящую среднюю, верхнюю и нижнюю полосы, а также сигналы покупки, что облегчает интуитивное понимание и анализ.

- Мощные функции бэктестинга: Пользователь может точно задать временной диапазон бэктестинга, что удобно для оценки эффективности стратегии в конкретных рыночных условиях.

Риски стратегии

- Риск ложных пробоев: На боковых рынках или при низкой волатильности могут возникать частые ложные пробои, приводящие к избыточным сделкам и ненужным потерям на комиссиях.

- Задержка следования за трендом: Поскольку стратегия основана на скользящей средней и стандартном отклонении, в условиях сильного тренда она может пропустить ранние точки входа.

- Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров; разные комбинации могут приводить к совершенно разным результатам, требуя обширного бэктестинга и оптимизации.

- Ограничение однонаправленной торговли: В настоящее время стратегия реализует только логику длинных позиций, что может привести к упущенным возможностям или значительным потерям на падающем рынке.

- Зависимость от рыночных условий: Стратегия может показывать лучшие результаты на рынках криптовалют с высокой волатильностью и низким объемом, но её эффективность на других рынках может отличаться.

Направления оптимизации стратегии

- Внедрение механизма коротких продаж: Добавление логики коротких продаж при пробое верхней полосы, чтобы стратегия могла зарабатывать на двусторонних рынках.

- Динамическая настройка параметров: Реализация автоматической корректировки множителя стандартного отклонения, процента тейк-профита и стоп-лосса в зависимости от рыночных условий, повышая адаптивность стратегии.

- Мультитаймфреймовый анализ: Использование данных с более длинных и более коротких таймфреймов для повышения надежности сигналов и точности моментов входа.

- Добавление фильтра по объему: Внедрение индикатора объема для фильтрации ложных пробоев при низком объеме, улучшая качество сделок.

- Оптимизация механизма тейк-профита и стоп-лосса: Реализация динамического тейк-профита и стоп-лосса, например, трейлинг-стоп или стоп-лосс на основе ATR, для лучшего соответствия рыночной волатильности.

- Увеличение дополнительных фильтров: Включение других технических индикаторов или фундаментальных данных для установки дополнительных торговых условий, уменьшающих количество ложных сигналов.

- Реализация управления капиталом: Добавление логики управления размером позиции, динамическое регулирование доли капитала на сделку в зависимости от размера счета и рыночной волатильности.

Заключение

Адаптивная торговая стратегия на основе пробоя стандартного отклонения представляет собой количественную торговую систему, основанную на статистических принципах, которая улавливает торговые возможности, возникающие при аномальных колебаниях цены, через динамически регулируемый ценовой канал. Ключевые преимущества стратегии заключаются в её адаптивности и способности управлять рисками, что позволяет ей сохранять относительно стабильную эффективность в различных рыночных условиях. Однако стратегия также сталкивается с такими проблемами, как ложные пробои и чувствительность к параметрам, требуя от трейдера осторожного использования и постоянной оптимизации.

Благодаря таким мерам оптимизации, как внедрение механизма коротких продаж, динамическая настройка параметров и мультитаймфреймовый анализ, стратегия может ещё больше повысить свою стабильность и прибыльность. Для опытных количественных трейдеров эта стратегия представляет собой хорошую базовую основу, на которой можно проводить глубокую персонализацию и оптимизацию в соответствии с различными стилями торговли и рыночными условиями.

В целом, эта адаптивная торговая стратегия на основе пробоя стандартного отклонения демонстрирует суть количественной торговли: использование математических моделей и статистических методов для выявления рыночных возможностей при строгом контроле рисков. Она подходит не только для рынка криптовалют с высокой волатильностью, но и, после соответствующей настройки, может применяться на других финансовых рынках, предоставляя трейдерам мощный и гибкий торговый инструмент.

- 1