Стратегия следования за трендом на основе множественных скользящих средних и распознавания паттернов разворота

Обзор

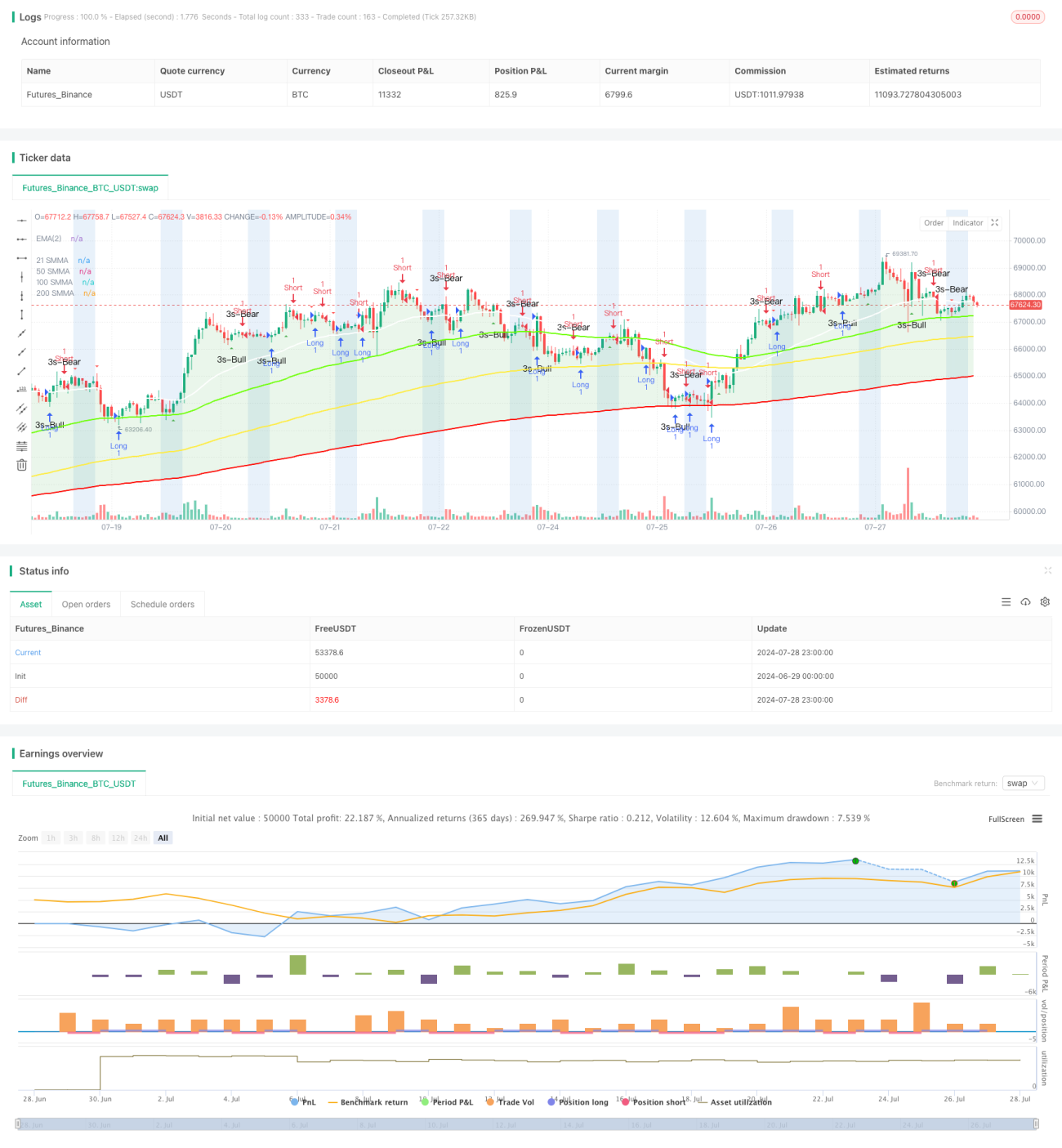

Эта стратегия представляет собой комплексный инструмент технического анализа, объединяющий множественные сглаженные скользящие средние (SMMA), идентификацию тренда, распознавание свечных моделей и анализ торговых сессий. Она предназначена для помощи трейдерам в определении рыночных трендов, выявлении потенциальных точек разворота и совершении сделок в определенные торговые сессии. Основой стратегии является использование SMMA с разными периодами для оценки направления рынка, а также применение свечных моделей «3 Line Strike» и «поглощение» для генерации торговых сигналов.

Принципы стратегии

-

Множественные сглаженные скользящие средние (SMMA): Стратегия использует 4 линии SMMA (с периодами 21, 50, 100 и 200) для оценки рыночного тренда в разных временных рамках. Эти средние помогают трейдерам понять краткосрочные, среднесрочные и долгосрочные рыночные тенденции.

-

Трендовая заливка: Стратегия сравнивает краткосрочную цену (2-периодная EMA) с 200-периодной SMMA и закрашивает фон для наглядного отображения текущего тренда. Зеленый фон указывает на бычий тренд, красный — на медвежий.

-

Распознавание свечных моделей:

- Модель «3 Line Strike»: Идентифицирует появление разворотной свечи после трех последовательных свечей одного направления, что может предвещать смену тренда.

- Модель «поглощение»: Идентифицирует большую свечу, полностью перекрывающую предыдущую, что также может указывать на разворот тренда.

-

Анализ торговых сессий: Позволяет пользователю задать определенные торговые сессии и выделить их на графике. Это помогает трейдерам сосредоточиться на наиболее активных периодах торговли.

-

Генерация торговых сигналов:

- Сигнал на покупку (лонг): Срабатывает при появлении бычьей модели «3 Line Strike» или бычьего поглощения.

- Сигнал на продажу (шорт): Срабатывает при появлении медвежьей модели «3 Line Strike» или медвежьего поглощения.

Преимущества стратегии

-

Многомерный анализ: Объединение нескольких технических индикаторов и методов анализа обеспечивает всестороннее представление о рынке, что способствует принятию более обоснованных торговых решений.

-

Подтверждение тренда: Использование SMMA с разными временными периодами позволяет более точно подтверждать рыночный тренд, снижая количество ложных сигналов.

-

Выявление разворотов: Распознавание специфических свечных моделей позволяет своевременно улавливать потенциальные развороты рынка, предоставляя трейдеру возможности для входа и выхода.

-

Визуальная наглядность: Использование цветовой заливки и графических меток делает состояние рынка и потенциальные сигналы очевидными, что облегчает быстрый анализ.

-

Гибкость: Позволяет пользователю настраивать различные параметры, такие как периоды скользящих средних, торговые сессии и т.д., для адаптации к разным стилям торговли и рыночным условиям.

-

Управление временем: Подсвечивание определенных торговых сессий помогает трейдерам эффективнее управлять своим временем, концентрируясь на наиболее перспективных периодах рынка.

Риски стратегии

-

Запаздывание: Скользящие средние по своей природе являются запаздывающими индикаторами и могут не успевать реагировать на поворотные моменты на быстро меняющемся рынке.

-

Чрезмерная зависимость от паттернов: Чрезмерное доверие свечным моделям может привести к ошибочным решениям, поскольку не все паттерны точно предсказывают разворот рынка.

-

Риск ложных пробоев: На боковом рынке цена может часто пересекать скользящие средние, генерируя ложные сигналы.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбранных параметров, которые могут требовать частой корректировки при изменении рыночных условий.

-

Игнорирование фундаментального анализа: Чисто технический подход может упускать важные фундаментальные факторы, что приводит к ошибочным решениям при выходе значимых новостей или событий.

-

Чрезмерная торговля: На высоковолатильных рынках стратегия может генерировать слишком много сигналов, увеличивая транзакционные издержки и приводя к чрезмерной торговле.

Для снижения этих рисков рекомендуется:

- Комбинировать сигналы с другими техническими индикаторами и фундаментальным анализом.

- Использовать соответствующие стоп-лоссы и цели по прибыли для управления рисками.

- Проводить бэктестинг стратегии на различных рыночных условиях для поиска оптимальных параметров.

- Рассмотреть возможность внедрения фильтров сигналов для уменьшения количества ложных срабатываний.

- Внимательно следить за публикациями важных экономических данных и рыночными событиями.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Реализация адаптивных периодов скользящих средних, которые автоматически корректируются в зависимости от рыночной волатильности.

-

Механизм подтверждения сигналов: Внедрение дополнительных индикаторов (например, RSI, MACD) для подтверждения торговых сигналов, повышая их надежность.

-

Фильтр волатильности: Добавление индикатора ATR (Average True Range) для отсеивания слабых сигналов в периоды низкой волатильности и совершения сделок только при достаточной динамике рынка.

-

Классификация рыночного состояния: Разработка алгоритма для классификации текущего состояния рынка (тренд, боковик, высокая волатильность и т.д.) и применения различных стратегий в зависимости от ситуации.

-

Оптимизация стоп-лосса: Реализация динамических стоп-лоссов, например, с использованием ATR или ближайших уровней поддержки/сопротивления, для более эффективного управления рисками.

-

Анализ объема: Интеграция данных об объеме торгов — сделки совершаются только при подтверждении сигнала объемом, что повышает надежность.

-

Временное взвешивание: Анализ исторических данных успешности сигналов в разные периоды времени с присвоением им различных весов.

-

Интеграция машинного обучения: Использование алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов, повышая адаптивность и производительность стратегии.

-

Мультитаймфреймовый анализ: Расширение стратегии для учета сигналов на нескольких таймфреймах, чтобы убедиться в согласованности направления сделки с более широким рыночным трендом.

-

Оптимизация управления капиталом: Реализация динамического размера позиции, основанного на рыночной волатильности и риске счета.

Эти направления оптимизации направлены на повышение стабильности, адаптивности и общей производительности стратегии. Благодаря этим улучшениям стратегия сможет лучше справляться с различными рыночными условиями, увеличивая прибыльность и снижая риски.

Заключение

«Стратегия отслеживания тренда по множественным скользящим средним и распознавания разворотных моделей» представляет собой комплексный инструмент технического анализа, объединяющий несколько передовых торговых техник. Используя множественные сглаженные скользящие средние, идентификацию тренда, анализ свечных моделей и управление торговыми сессиями, данная стратегия предоставляет трейдерам всестороннюю структуру для анализа рынка. Она не только помогает выявлять общий рыночный тренд, но и улавливать потенциальные точки разворота, предоставляя ценную информацию для принятия торговых решений.

Основные преимущества стратегии заключаются в ее многомерном методе анализа и наглядном визуальном представлении, что позволяет трейдерам быстро понимать состояние рынка и принимать обоснованные решения. Однако, как и любая торговая стратегия, она сталкивается с некоторыми внутренними рисками, такими как запаздывание и чрезмерная зависимость от технических индикаторов.

Для дальнейшего повышения эффективности стратегии можно рассмотреть несколько направлений оптимизации, включая динамическую настройку параметров, внедрение дополнительных механизмов подтверждения и интеграцию более продвинутых технологий, таких как машинное обучение. Эти улучшения помогут стратегии лучше адаптироваться к различным рыночным условиям, повышая ее стабильность и прибыльность.

Наконец, важно помнить, что не существует универсальной стратегии. Успешная торговля зависит не только от хорошей стратегии, но и от строгого управления рисками, постоянного изучения рынка и непрерывного совершенствования самой стратегии. Трейдерам следует рассматривать эту стратегию как часть своей общей торговой системы, сочетая ее с другими методами анализа и собственным рыночным чутьем для принятия окончательных торговых решений.

- 1