Многомерный анализ потока ордеров и торговые стратегии

Обзор

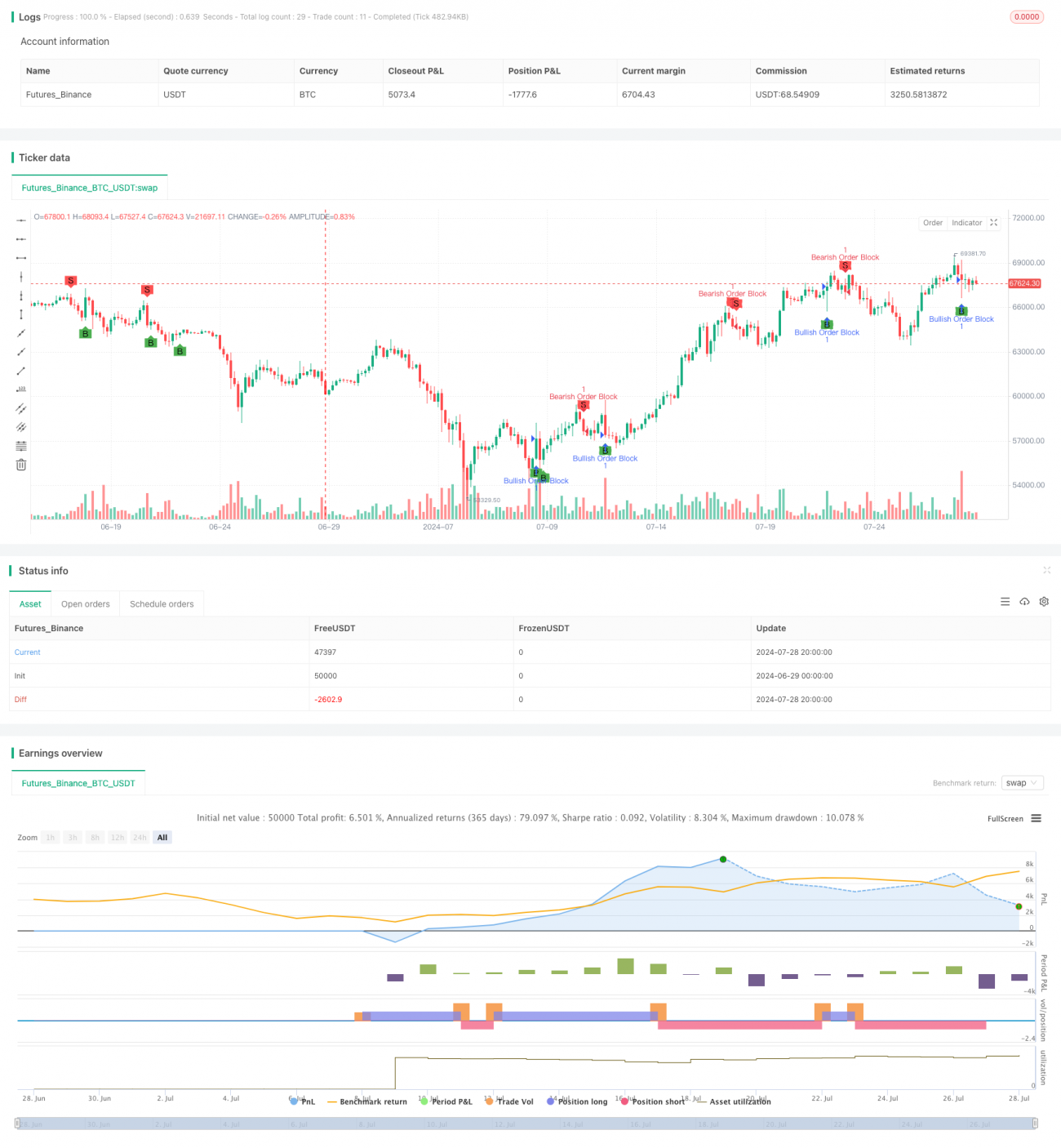

Многомерный анализ потока ордеров и торговая стратегия — это количественный метод торговли, основанный на концепции блока ордеров (Order Block). Стратегия определяет потенциальные зоны поддержки и сопротивления через выявление блоков ордеров на рынке, что позволяет принимать торговые решения. Основная идея заключается в использовании исторических ценовых данных для нахождения областей с высокой концентрацией ордеров на покупку или продажу и совершении сделок вблизи этих зон. Такой подход направлен на повышение точности и прибыльности торговли при одновременном снижении рисков.

Принцип стратегии

-

Идентификация блоков ордеров:

- Стратегия использует настраиваемый период ретроспективы (по умолчанию 5 периодов) для анализа ценового движения.

- Потенциальные блоки ордеров выявляются путем сравнения текущей цены с историческими максимумами и минимумами.

- Для определения значимости ценовых изменений применяется множитель порога (по умолчанию 1.0).

-

Многопериодный анализ:

- Рассчитываются максимальная и минимальная цены за указанный период ретроспективы.

- Текущая цена закрытия сравнивается с историческими ценами для выявления прорывных движений.

-

Генерация сигналов на покупку и продажу:

- Бычий блок ордеров: текущий минимум ниже исторического минимума, а цена закрытия выше исторической цены закрытия, умноженной на порог.

- Медвежий блок ордеров: текущий максимум выше исторического максимума, а цена закрытия ниже исторической цены закрытия, разделенной на порог.

-

Исполнение сделок:

- Открытие длинной позиции при обнаружении бычьего блока ордеров.

- Открытие короткой позиции при обнаружении медвежьего блока ордеров.

- Закрытие позиции при появлении противоположного сигнала.

Преимущества стратегии

-

Глубокое понимание рынка: анализ блоков ордеров позволяет проникнуть в структуру рынка и выявить потенциальную крупномасштабную торговую активность, способствуя более точному прогнозированию ценовых движений.

-

Адаптивность: настраиваемые параметры стратегии делают ее применимой к различным рыночным условиям и торговым инструментам.

-

Управление рисками: торговля вблизи ключевых уровней поддержки и сопротивления позволяет лучше контролировать риски.

-

Автоматизация: стратегия может быть запрограммирована для полностью автоматической торговли, снижая влияние человеческих эмоций.

-

Многомерный анализ: сочетание ценовых данных, объемов и исторических данных обеспечивает многосторонний анализ, повышая надежность торговых решений.

Риски стратегии

-

Риск ложного прорыва: на волатильных рынках возможна ошибочная идентификация блоков ордеров, что приводит к неверным торговым сигналам.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от выбора периода ретроспективы и порога; неправильная настройка может привести к чрезмерной торговле или пропуску важных возможностей.

-

Изменение рыночных условий: на трендовых или высоковолатильных рынках эффективность стратегии на основе блоков ордеров может снижаться.

-

Риск проскальзывания и ликвидности: на рынках с низкой ликвидностью может быть сложно исполнить сделку по желаемой цене.

-

Техническая зависимость: автоматизированный характер стратегии делает ее уязвимой к техническим сбоям или ошибкам данных.

Направления оптимизации стратегии

-

Динамическая настройка параметров: внедрение адаптивного периода ретроспективы и порога для соответствия различным рыночным условиям.

-

Интеграция нескольких индикаторов: комбинирование с другими техническими индикаторами (например, скользящими средними, RSI) для подтверждения сигналов блоков ордеров и повышения точности.

-

Анализ рыночных настроений: включение данных о рыночных настроениях, таких как подразумеваемая волатильность опционов, для усиления прогностической способности стратегии.

-

Оптимизация управления рисками: внедрение динамических стоп-лоссов и целей по прибыли, корректировка размера позиции в зависимости от рыночной волатильности.

-

Интеграция машинного обучения: использование алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов.

-

Бэктестинг и оптимизация: проведение обширного бэктестинга на исторических данных для поиска оптимальных комбинаций параметров и торговых правил.

-

Анализ потока ордеров: интеграция более детальных данных о потоке ордеров для более точного выявления важных блоков ордеров.

Заключение

Многомерный анализ потока ордеров и торговая стратегия — это инновационный количественный метод торговли, который выявляет высоковероятные торговые возможности за счет углубленного анализа рыночной структуры и потока ордеров. Ключевое преимущество стратегии заключается в ее способности понимать глубинные рыночные динамики и точно совершать сделки вблизи ключевых ценовых уровней. Однако успешное применение требует тщательного выбора параметров и постоянной оптимизации. В сочетании с другими инструментами технического анализа, внедрением динамической настройки параметров и интеграцией дополнительных измерений данных эта стратегия способна стать мощной торговой системой. Будущее развитие должно быть сосредоточено на повышении адаптивности, точности и возможностей управления рисками, чтобы сохранять конкурентоспособность в постоянно меняющихся рыночных условиях.

- 1