Торговая стратегия с динамической целью прибыли на основе пересечения VWAP

Обзор

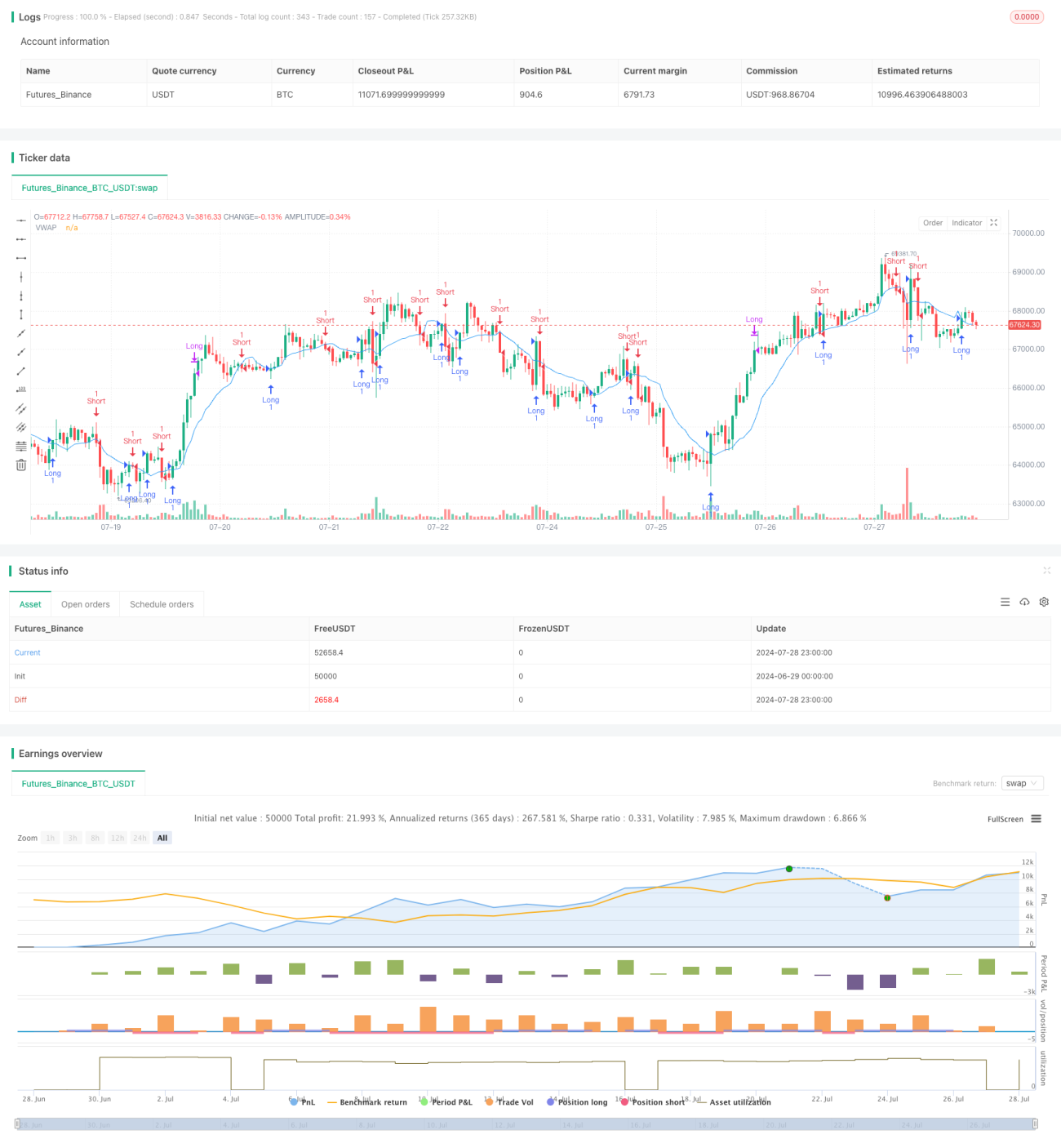

Торговая стратегия с динамической целью прибыли на основе пересечения VWAP — это количественная торговая стратегия, использующая сигналы пересечения объема-средневзвешенной цены (VWAP) и фиксированную процентную цель по прибыли. Стратегия использует VWAP в качестве динамической линии поддержки/сопротивления, входя в позицию при пробое VWAP ценой и автоматически закрывая её при достижении заранее установленной цели в 3% прибыли. Такой подход сочетает преимущества следования за трендом и фиксации прибыли, позволяя захватывать краткосрочные ценовые движения и своевременно фиксировать доход.

Принцип стратегии

Основной принцип стратегии включает следующие ключевые элементы:

-

Расчет VWAP: Стратегия сначала вычисляет VWAP за 14 периодов, который служит динамической базовой линией для определения ценового тренда. Расчет VWAP учитывает цену и объем, что позволяет более точно отражать баланс спроса и предложения на рынке.

-

Сигналы входа:

- Длинный вход: когда цена закрытия пробивает VWAP вверх, генерируется сигнал на покупку.

- Короткий вход: когда цена закрытия пробивает VWAP вниз, генерируется сигнал на продажу.

-

Цель по прибыли:

- Закрытие длинной позиции: когда цена достигает 103% от цены входа (рост на 3%), позиция автоматически закрывается с фиксацией прибыли.

- Закрытие короткой позиции: когда цена достигает 97% от цены входа (падение на 3%), позиция автоматически закрывается с фиксацией прибыли.

-

Управление позициями: Стратегия позволяет удерживать несколько позиций в разных направлениях; каждый новый сигнал пересечения открывает новую сделку.

Преимущества стратегии

-

Динамическая поддержка/сопротивление: VWAP служит динамической линией поддержки/сопротивления, лучше адаптируясь к изменениям рынка и обеспечивая более точные торговые сигналы.

-

Объединение цены и объема: VWAP включает как ценовую, так и объемную информацию, предоставляя более полное представление о динамике рынка.

-

Автоматическая фиксация прибыли: Заранее установленная цель в 3% позволяет своевременно фиксировать прибыль, избегая потери доходов и повышая стабильность прибыли стратегии.

-

Двусторонняя торговля: Стратегия захватывает как восходящие, так и нисходящие движения, увеличивая возможности для получения прибыли.

-

Простота и понятность: Логика стратегии ясна и легко реализуема, подходит как для новичков, так и для опытных трейдеров.

-

Объективность: Основана на четких математических расчетах и правилах, что снижает влияние субъективных суждений.

Риски стратегии

-

Частая торговля: На волатильных рынках может генерироваться слишком много сигналов, что увеличивает торговые издержки.

-

Ограниченность фиксированной цели прибыли: Фиксированная цель в 3% может показывать нестабильные результаты в разных рыночных условиях, иногда закрывая позицию слишком рано и упуская более сильный тренд.

-

Отсутствие стоп-лосса: Стратегия не имеет механизма стоп-лосса, что может привести к значительным убыткам при экстремальных движениях рынка.

-

Влияние проскальзывания: На рынках с низкой ликвидностью возможны серьезные проскальзывания, влияющие на фактические результаты стратегии.

-

Зависимость от рыночных условий: Стратегия может показывать хорошие результаты на трендовых рынках, но на боковиках часто генерировать ложные сигналы.

-

Чувствительность к параметрам: Период расчета VWAP и процент цели прибыли сильно влияют на производительность стратегии, требуя тщательной оптимизации.

Направления оптимизации стратегии

-

Динамическая цель прибыли: Рассмотреть возможность динамической корректировки цели прибыли в зависимости от волатильности рынка, например, используя ATR (Average True Range) для установки цели.

-

Добавление фильтров: Внедрение других технических индикаторов, таких как RSI или MACD, для уменьшения ложных сигналов.

-

Реализация стоп-лосса: Добавление функции стоп-лосса, например, на основе фиксированной суммы, процента или технического индикатора, для ограничения потенциальных убытков.

-

Оптимизация периода VWAP: Оптимизация периода расчета VWAP; возможно использование адаптивного периода.

-

Управление размером позиции: Реализация динамического управления размером позиции с учетом волатильности рынка и риска счета.

-

Временной фильтр: Добавление временного фильтра для избежания периодов с высокой волатильностью или низкой ликвидностью.

-

Мультитаймфреймовый анализ: Комбинирование анализа на более старших таймфреймах для повышения надежности сигналов входа.

-

Контроль просадки: Внедрение механизма контроля максимальной просадки, приостанавливающего торговлю при достижении определенного уровня просадки.

Заключение

Торговая стратегия с динамической целью прибыли на основе пересечения VWAP представляет собой количественный метод, сочетающий следование за трендом и управление прибылью. Используя VWAP в качестве динамической линии отсчета и устанавливая фиксированную цель по прибыли, стратегия нацелена на захват краткосрочных ценовых движений и своевременную фиксацию дохода. Несмотря на простую и интуитивно понятную логику, на практике стратегия сталкивается с такими проблемами, как чрезмерная торговля и ограниченность фиксированной цели прибыли. Для повышения устойчивости и адаптивности стратегии трейдерам рекомендуется обратить внимание на такие направления оптимизации, как динамическая настройка параметров, добавление фильтров и внедрение механизма стоп-лосса. Кроме того, тщательное бэктестирование и оптимизация параметров имеют решающее значение для успешной реализации стратегии. Трейдерам следует постоянно корректировать и оптимизировать параметры стратегии в зависимости от конкретного торгового инструмента и рыночных условий для достижения наилучших результатов.

- 1