Стратегия оптимизации на основе двойных динамических индикаторов

Обзор

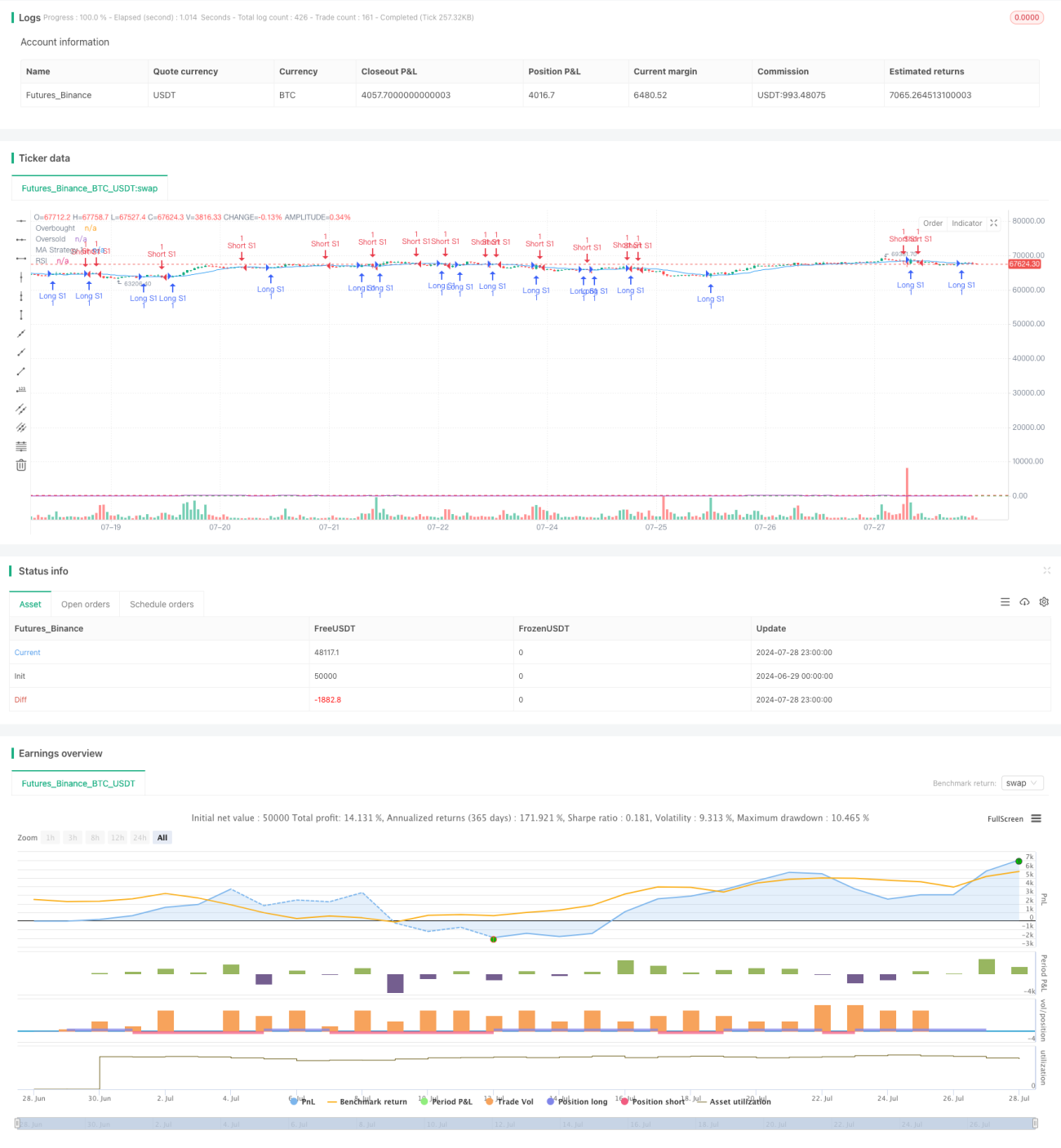

Стратегия оптимизации двойных динамических индикаторов представляет собой количественную торговую систему, объединяющую скользящие средние и индекс относительной силы (RSI). Данная стратегия позволяет трейдеру гибко включать или отключать два независимых подстратегии для адаптации к различным рыночным условиям. Первая подстратегия основана на пересечении скользящих средних, а вторая использует уровни перекупленности/перепроданности RSI для генерации торговых сигналов. Такой мультистратегический подход направлен на повышение точности и адаптивности торговли, одновременно снижая риски за счёт независимого управления включением.

Принцип стратегии

-

Стратегия на пересечении скользящих средних (Стратегия 1):

- Использует заданные пользователем длину скользящей средней, источник данных и тип (простая скользящая средняя SMA или экспоненциальная скользящая средняя EMA).

- Когда цена пересекает скользящую среднюю снизу вверх, генерируется сигнал на покупку.

- Когда цена пересекает скользящую среднюю сверху вниз, генерируется сигнал на продажу.

-

Стратегия на RSI (Стратегия 2):

- Использует заданные пользователем параметры RSI: длину RSI, уровни перекупленности и перепроданности.

- Когда RSI пересекает уровень перепроданности снизу вверх, генерируется сигнал на покупку.

- Когда RSI пересекает уровень перекупленности сверху вниз, генерируется сигнал на продажу.

-

Управление стратегиями:

- Каждая стратегия имеет независимый переключатель включения/отключения, позволяющий пользователю выборочно активировать или деактивировать любую стратегию.

- Логика торговли и генерация сигналов выполняются только для включённых стратегий.

Преимущества стратегии

- Гибкость: позволяет пользователю включать или отключать отдельные стратегии в зависимости от рыночных условий и личных предпочтений, обеспечивая высокую адаптивность.

- Многомерный анализ: объединяет трендовый индикатор (скользящие средние) и осциллятор (RSI), предоставляя более комплексное представление о рынке.

- Управление рисками: независимое управление каждой стратегией позволяет лучше контролировать общий риск.

- Настраиваемость: большое количество регулируемых параметров позволяет оптимизировать стратегию для разных рынков и типов активов.

- Визуальная обратная связь: стратегия отображает на графике ключевые индикаторы – скользящие средние, RSI и уровни перекупленности/перепроданности – для удобства анализа в реальном времени.

Риски стратегии

- Запаздывание индикаторов: скользящие средние и RSI являются запаздывающими индикаторами, что может приводить к поздним сигналам на быстро меняющихся рынках.

- Ложные сигналы в боковом рынке: при боковом движении пересечения скользящих средних могут генерировать избыточное количество ложных сигналов.

- Риск экстремальных значений RSI: при сильном тренде актив может долго находиться в зоне перекупленности или перепроданности, вызывая преждевременные сигналы разворота.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от выбранных параметров; неверный выбор может привести к неоптимальным результатам.

- Отсутствие механизма стоп-лосса: в текущей стратегии отсутствует явная логика стоп-лосса, что может привести к чрезмерным убыткам при неблагоприятном движении.

Направления оптимизации стратегии

- Внедрение адаптивных параметров: разработать механизм, автоматически корректирующий длину скользящих средних и пороги RSI в зависимости от рыночной волатильности.

- Добавление трендового фильтра: перед выполнением сигналов RSI добавить логику подтверждения тренда для уменьшения контртрендовых сделок.

- Реализация динамического управления позицией: корректировать объём сделок на основе рыночной волатильности и силы сигнала для оптимизации соотношения риск/доходность.

- Интеграция мультитаймфреймового анализа: проверять сигналы на разных временных интервалах для повышения точности сделок.

- Добавление логики стоп-лосса и тейк-профита: внедрить интеллектуальные механизмы стоп-лосса и фиксации прибыли для защиты прибыли и ограничения потенциальных убытков.

- Учёт торговых издержек: включить торговые издержки в логику генерации сигналов для фильтрации потенциально низкоприбыльных сделок.

- Разработка механизма синергии стратегий: спроектировать способ разумной координации сигналов двух стратегий вместо их простого параллельного выполнения.

Заключение

Стратегия оптимизации двойных динамических индикаторов демонстрирует гибкий и настраиваемый количественный подход, объединяющий пересечение скользящих средних и индикатор RSI для выявления рыночных возможностей. Её модульная конструкция позволяет трейдеру выборочно включать стратегии в зависимости от рыночных условий, обеспечивая значительное преимущество в адаптивности. Однако стратегия также сталкивается с присущими недостатками, такими как запаздывание индикаторов и чувствительность к параметрам. За счёт внедрения адаптивных параметров, продвинутых методов управления рисками и многомерного рыночного анализа данная стратегия имеет потенциал для дальнейшего повышения производительности и устойчивости. Будущая оптимизация должна быть направлена на улучшение качества сигналов, совершенствование контроля рисков и разработку более интеллектуальных механизмов синергии стратегий для сохранения конкурентоспособности в различных рыночных условиях.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1