Стратегия интеграции множественных пересечений скользящих средних и временных интервалов

Обзор

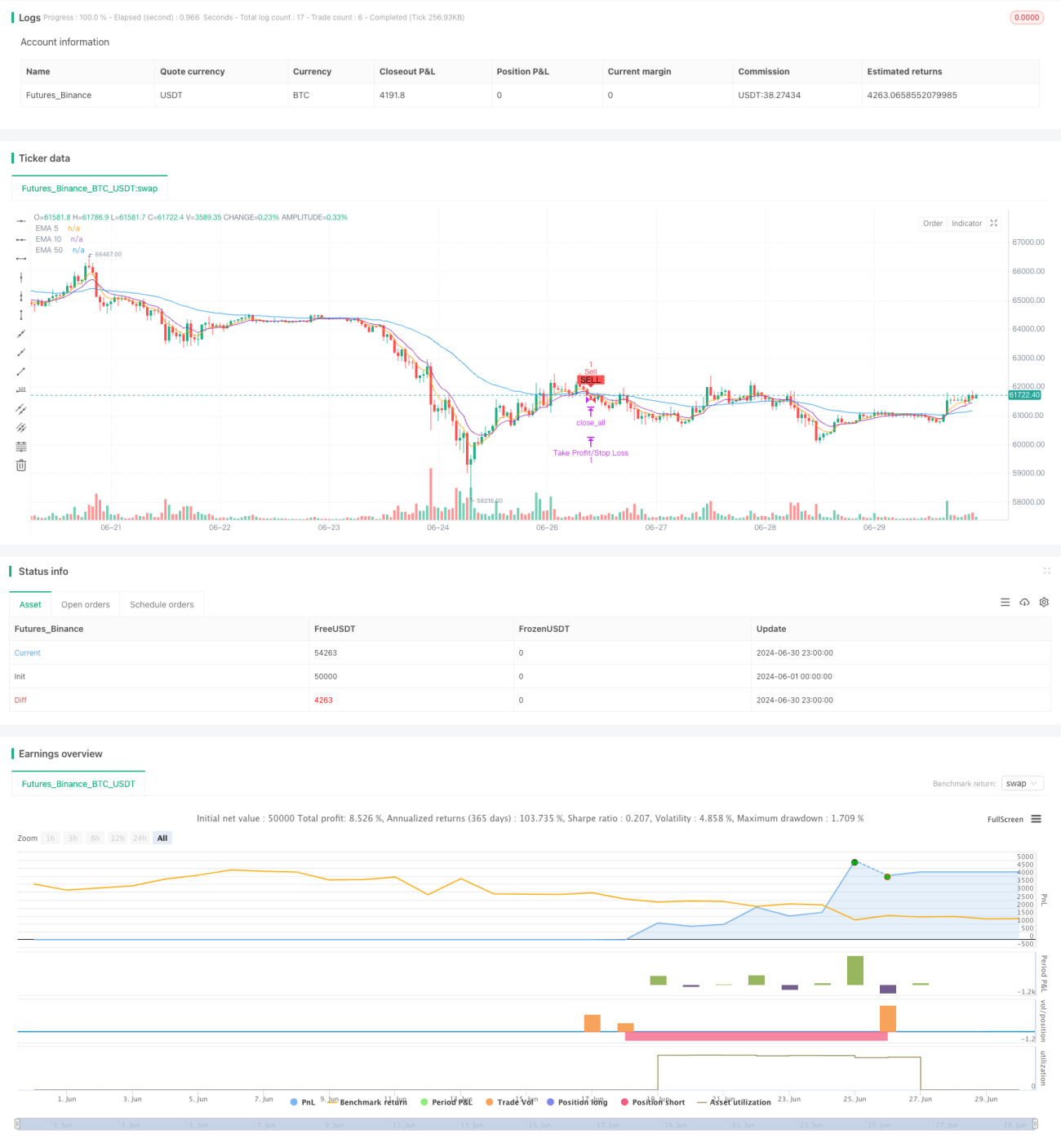

Данная стратегия представляет собой количественную торговую систему, основанную на пересечении множественных экспоненциальных скользящих средних (EMA) и контроле временных интервалов. Для генерации сигналов на покупку и продажу используются пересечения 50-периодной EMA с 5-периодной и 10-периодной EMA. Стратегия также включает механизм временного интервала в 30 свечей, чтобы избежать чрезмерной торговли, и устанавливает фиксированные уровни тейк-профита и стоп-лосса для управления рисками. Данный подход направлен на захват среднесрочных и долгосрочных трендов, одновременно повышая качество сделок за счет временных фильтров и мер управления рисками.

Принципы стратегии

-

Система скользящих средних: Стратегия использует три EMA: 50-периодную (медленную), 10-периодную (среднюю) и 5-периодную (быструю).

-

Сигналы на вход:

- Сигнал на покупку: Срабатывает, когда 5-периодная EMA и 10-периодная EMA одновременно пересекают 50-периодную EMA снизу вверх.

- Сигнал на продажу: Срабатывает, когда 5-периодная EMA и 10-периодная EMA одновременно пересекают 50-периодную EMA сверху вниз.

-

Контроль временного интервала: Перед открытием новой сделки стратегия гарантирует, что с момента последней сделки прошло как минимум 30 свечных периодов. Это помогает уменьшить шумовые сделки и сосредоточиться на более значительных изменениях тренда.

-

Управление рисками:

- Тейк-профит устанавливается на уровне 50 пунктов.

- Стоп-лосс устанавливается на уровне 30 пунктов.

-

Исполнение сделок:

- Перед открытием новой позиции стратегия сначала закрывает все существующие позиции.

- Ордера на покупку и продажу исполняются по рыночным ценам.

-

Визуализация: Стратегия отображает на графике три линии EMA и метки торговых сигналов для облегчения анализа и бэктестинга.

Преимущества стратегии

-

Множественное подтверждение: Одновременное пересечение двух быстрых EMA (5 и 10 периодов) с медленной EMA (50 периодов) обеспечивает более сильный сигнал подтверждения тренда, что позволяет уменьшить количество ложных пробоев.

-

Следование за трендом: 50-периодная EMA служит основным индикатором тренда, помогая улавливать среднесрочные и долгосрочные движения рынка.

-

Временной фильтр: Требование интервала в 30 свечных периодов эффективно снижает чрезмерную торговлю и повышает качество сигналов.

-

Контроль риска: Фиксированные уровни тейк-профита и стоп-лосса обеспечивают четкое соотношение риска и доходности для каждой сделки.

-

Автоматизация: Стратегия полностью автоматизирована, что исключает влияние человеческих эмоций.

-

Адаптивность: Хотя стратегия использует фиксированные параметры, ее логика может быть легко адаптирована к различным рынкам и таймфреймам.

-

Визуальная помощь: Графическое представление линий EMA и торговых сигналов помогает интуитивно оценить эффективность стратегии.

Риски стратегии

-

Запаздывание: EMA по своей природе являются запаздывающими индикаторами и могут медленно реагировать на резкие движения рынка.

-

Работа в боковике: На боковых или флэтовых рынках стратегия может генерировать частые ложные сигналы.

-

Фиксированные тейк-профит и стоп-лосс: Хотя это обеспечивает стабильное управление рисками, такие уровни могут не подходить для всех рыночных условий.

-

Чувствительность к параметрам: Выбор периодов EMA и временного интервала может существенно повлиять на производительность стратегии.

-

Чрезмерная зависимость от технических индикаторов: Стратегия не учитывает фундаментальные факторы, поэтому может показывать плохие результаты во время значимых новостных событий.

-

Риск просадки: При сильном развороте тренда стратегия может столкнуться с большими просадками.

-

Проскальзывание при исполнении: На быстро движущихся рынках возможен высокий риск проскальзывания.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Рассмотреть возможность динамической корректировки периодов EMA и торговых интервалов в зависимости от волатильности рынка.

-

Введение объемных и ценовых индикаторов: Комбинировать с объемом или другими импульсными индикаторами для повышения надежности сигналов.

-

Адаптивные тейк-профит и стоп-лосс: Устанавливать динамические уровни тейк-профита и стоп-лосса на основе волатильности рынка или ATR.

-

Классификация рыночных состояний: Добавить логику определения состояния рынка (тренд/флэт) и использовать разные торговые стратегии в разных состояниях.

-

Интеграция таймфреймов: Рассмотреть подтверждение сигналов на нескольких таймфреймах для повышения качества сделок.

-

Управление рисковым капиталом: Ввести логику расчета размера позиции, регулируя объем сделок в зависимости от риска счета и рыночной волатильности.

-

Добавление фильтров: Например, индикаторов силы тренда или фильтров волатильности для уменьшения ложных сигналов.

-

Оптимизация бэктестинга: Провести более широкую оптимизацию параметров и тестирование на выборках вне выборки для повышения робастности стратегии.

Заключение

Стратегия, объединяющая множественные пересечения скользящих средних с временным интервалом, представляет собой количественную торговую систему, сочетающую технический анализ и управление рисками. Она захватывает тренды с помощью множественных пересечений EMA, повышает качество сигналов с помощью временного фильтра и управляет рисками с помощью фиксированных тейк-профита и стоп-лосса. Хотя стратегия демонстрирует потенциал для захвата среднесрочных и долгосрочных трендов, она также сталкивается с некоторыми внутренними ограничениями технических индикаторов. Благодаря предложенным направлениям оптимизации, таким как динамическая настройка параметров, интеграция множественных индикаторов и адаптивное управление рисками, данная стратегия потенциально может повысить свою производительность и адаптивность. На практике необходимо провести всестороннее бэктестирование и форвардное тестирование, а также тщательно настроить стратегию в соответствии с конкретными рыночными условиями и склонностью к риску.

- 1