Обзор

Эта стратегия представляет собой комплексную торговую систему, основанную на нескольких технических индикаторах. В основном она использует экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI) и объем торгов для генерации торговых сигналов и управления позициями. Стратегия определяет рыночный тренд с помощью пересечения EMA, одновременно используя индикатор RSI для выявления состояний перекупленности/перепроданности, а также учитывает объем торгов для подтверждения силы сигнала. Кроме того, стратегия включает механизмы динамического тейк-профита и стоп-лосса, а также фиксированный временной лимит удержания позиции, чтобы контролировать риски и оптимизировать результаты торговли.

Принципы стратегии

-

Генерация торговых сигналов:

- Вход в длинную позицию: EMA34 пересекает EMA89 снизу вверх, и RSI больше 30.

- Вход в короткую позицию: EMA34 пересекает EMA89 сверху вниз, и RSI меньше 70.

-

Динамический тейк-профит и стоп-лосс:

- Когда объем торгов превышает средний объем за 20 свечей в 3 раза, обновляются уровни тейк-профита и стоп-лосса.

- Цены тейк-профита и стоп-лосса устанавливаются на уровне цены закрытия свечи с высоким объемом.

-

Фиксированное время удержания позиции:

- Независимо от прибыли или убытка, позиция принудительно закрывается через 15 свечей после открытия.

-

Стоп-лосс по EMA:

- Используется EMA34 в качестве динамической линии стоп-лосса.

-

Подтверждение объемом:

- Условие высокого объема используется для подтверждения силы сигнала и обновления уровней тейк-профита и стоп-лосса.

Преимущества стратегии

-

Совместное использование нескольких индикаторов: комбинация EMA, RSI и объема обеспечивает всесторонний анализ рыночной ситуации, повышая надежность сигналов.

-

Динамическое управление рисками: уровни тейк-профита и стоп-лосса корректируются в реальном времени в зависимости от волатильности рынка, адаптируясь к различным рыночным условиям.

-

Фиксированное время удержания позиции: позволяет избежать рисков, связанных с длительным удержанием позиций, и контролирует время экспозиции каждой сделки.

-

Динамический стоп-лосс по EMA: использование скользящей средней в качестве динамической поддержки/сопротивления обеспечивает более гибкую защиту.

-

Подтверждение объемом: использование прорывов объема для подтверждения силы сигнала повышает точность сделок.

-

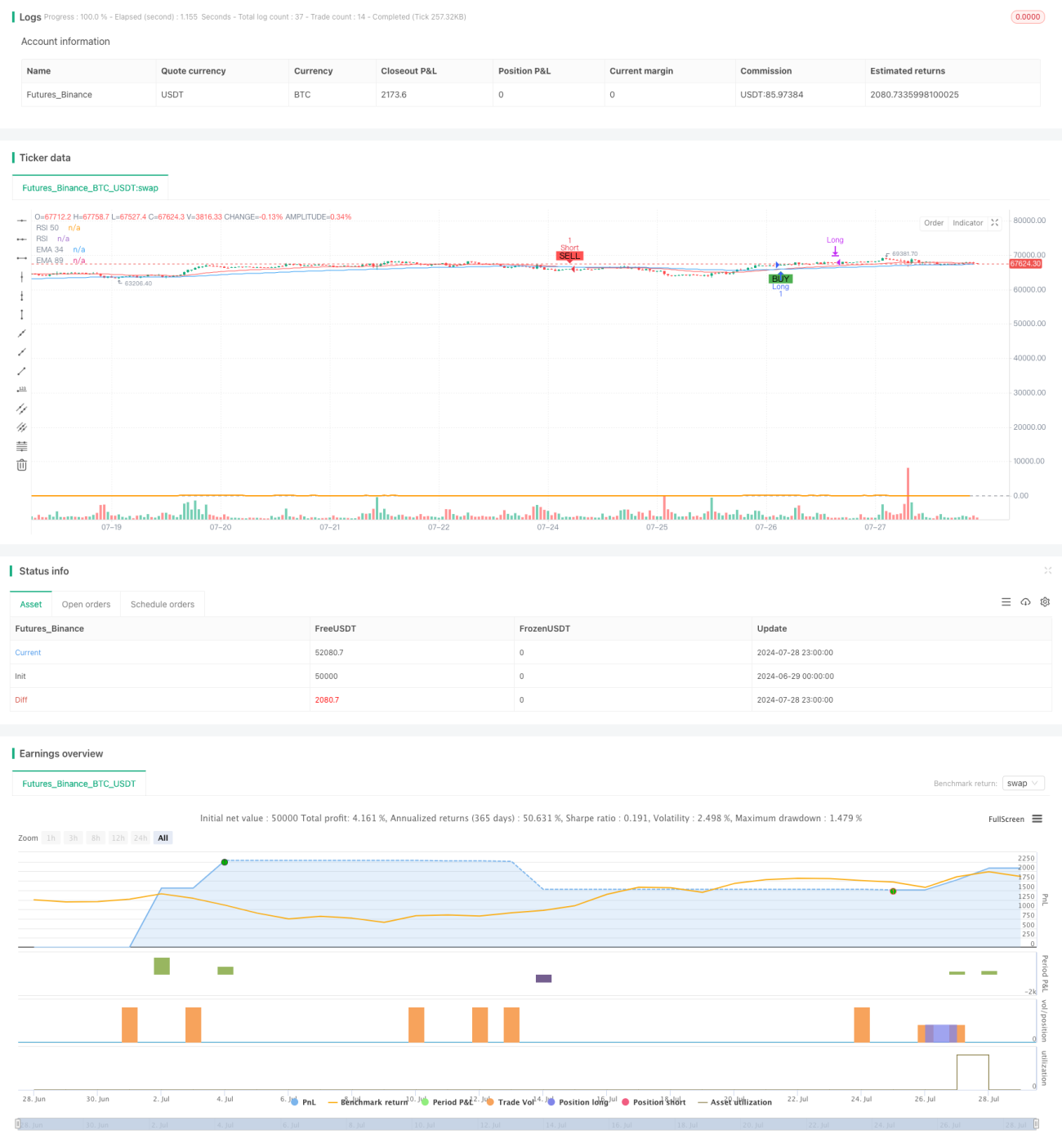

Визуальная помощь: на графике отмечаются сигналы покупки/продажи и ключевые ценовые уровни, что облегчает анализ и принятие решений.

Риски стратегии

-

Риск бокового рынка: в условиях флэта пересечения EMA могут генерировать частые ложные сигналы.

-

Фиксированные пороги RSI: фиксированные уровни RSI могут не подходить для всех рыночных условий.

-

Чувствительность порога объема: порог в 3-кратное превышение среднего объема может быть слишком высоким или низким и требует корректировки в зависимости от конкретного рынка.

-

Фиксированное время удержания позиции: обязательное закрытие через 15 свечей может привести к преждевременному завершению прибыльных сделок.

-

Установка уровней тейк-профита и стоп-лосса: установка цены закрытия свечи с высоким объемом в качестве уровня тейк-профита/стоп-лосса может быть неоптимальной.

Направления оптимизации стратегии

-

Динамические пороги RSI: автоматическая корректировка уровней перекупленности/перепроданности RSI в зависимости от волатильности рынка.

-

Оптимизация порога объема: внедрение адаптивного механизма для динамической настройки множителя прорыва объема на основе исторических данных.

-

Улучшение управления временем удержания: динамическая корректировка максимального времени удержания с учетом силы тренда и прибыльности.

-

Оптимизация тейк-профита и стоп-лосса: рассмотреть возможность использования индикатора ATR для динамической установки уровней с учетом рыночной волатильности.

-

Добавление фильтра тренда: использование долгосрочной EMA или трендового индикатора для избежания торговли в направлении, противоположном основному тренду.

-

Внедрение анализа ценового действия: комбинирование свечных паттернов и уровней поддержки/сопротивления для повышения точности входов и выходов.

-

Рассмотреть добавление контроля просадки: установка максимального лимита просадки с принудительным закрытием позиции при достижении определенного уровня.

Заключение

Эта комплексная динамическая торговая стратегия создает полноценную систему, объединяя EMA, RSI и объем торгов. Она не только позволяет улавливать рыночные тренды, но и управляет рисками с помощью динамических тейк-профита/стоп-лосса и фиксированного времени удержания позиций. Преимущество стратегии заключается в ее многомерном анализе и гибком управлении рисками, однако она также сталкивается с вызовами, связанными с изменениями рыночных условий. Дальнейшая оптимизация порогов RSI, критериев объема, управления временем удержания и уровней тейк-профита/стоп-лосса позволит стратегии добиться лучших показателей в различных рыночных условиях. В конечном итоге эта стратегия предоставляет трейдерам надежный фреймворк, который можно настраивать и улучшать в соответствии с индивидуальным стилем торговли и особенностями рынка.

- 1