Стратегия прорыва максимумов/минимумов с фильтрацией по альфа-тренду и скользящей средней

Обзор

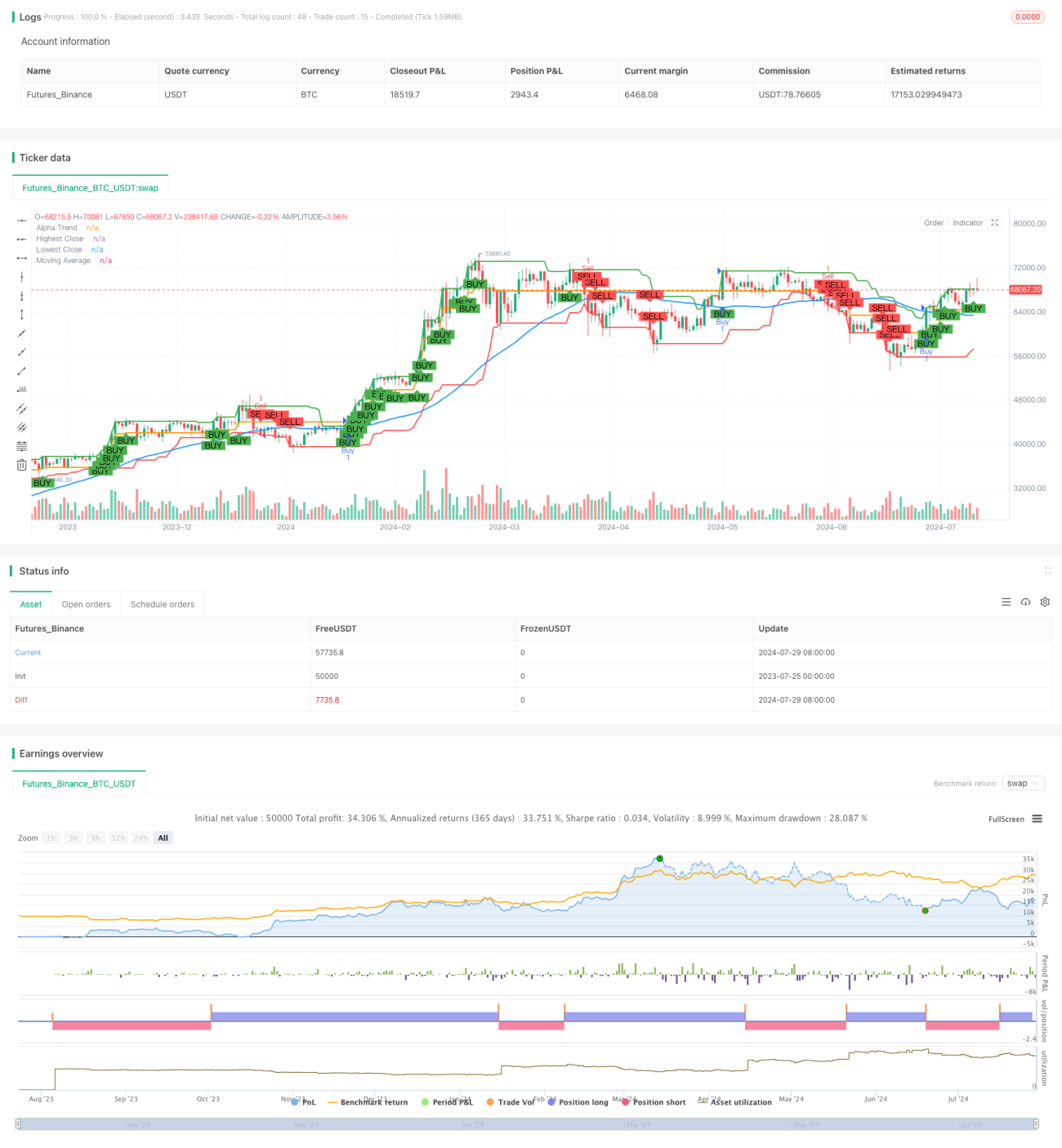

Данная стратегия представляет собой торговую систему, сочетающую прорыв максимумов/минимумов, альфа-трендовый индикатор и фильтр скользящей средней. Она предназначена для выявления изменений тренда при пробое ценой ключевых уровней, одновременно используя альфа-тренд и скользящую среднюю для фильтрации ложных сигналов и повышения точности сделок. Стратегия применима к различным финансовым рынкам, включая акции, валюты и криптовалюты.

Принцип стратегии

-

Прорыв максимумов/минимумов: Стратегия использует задаваемый пользователем период (по умолчанию 20 баров) для определения недавнего максимума и минимума цен закрытия. Когда текущая цена закрытия пробивает эти уровни, генерируется потенциальный торговый сигнал.

-

Альфа-трендовый индикатор: Это индикатор следования за трендом, основанный на ATR (средний истинный диапазон). Он динамически корректирует верхние и нижние уровни для идентификации текущего тренда. Когда цена находится выше линии альфа-тренда, это считается восходящим трендом, и наоборот.

-

Фильтр скользящей средней: Стратегия использует простую скользящую среднюю (SMA) в качестве дополнительного фильтра тренда. Длинные позиции рассматриваются только при цене выше скользящей средней, короткие – при цене ниже.

-

Генерация торговых сигналов:

- Сигнал на покупку: возникает, когда цена закрытия пробивает недавний максимум, находясь выше скользящей средней и линии альфа-тренда.

- Сигнал на продажу: возникает, когда цена закрытия пробивает недавний минимум, находясь ниже скользящей средней и линии альфа-тренда.

-

Управление рисками: Стратегия включает встроенные функции стоп-лосса и тейк-профита. Пользователь может задать процентные уровни стоп-лосса и тейк-профита для контроля риска и доходности каждой сделки.

Преимущества стратегии

-

Множественное подтверждение: Комбинация пробоя цен, альфа-тренда и скользящей средней эффективно снижает количество ложных сигналов и повышает точность сделок.

-

Адаптивность: Стратегия может адаптироваться к различным рыночным условиям и волатильности, так как индикатор альфа-тренда автоматически настраивается под рыночные колебания.

-

Управление рисками: Встроенные функции стоп-лосса и тейк-профита помогают контролировать риск каждой сделки и защищать капитал.

-

Визуализация: Стратегия отображает на графике различные индикаторы и сигналы, позволяя трейдеру наглядно оценивать рыночную ситуацию и потенциальные торговые возможности.

-

Оптимизация параметров: Пользователь может настраивать различные параметры (период пробоя, длина скользящей средней, множитель ATR и т.д.) в соответствии с рынком и личными предпочтениями.

Риски стратегии

-

Риск бокового рынка: На рынках без четкого тренда стратегия может генерировать частые ложные сигналы, приводящие к избыточной торговле и потерям.

-

Риск проскальзывания: При быстрых пробоях или высокой волатильности фактическая цена исполнения может значительно отличаться от ожидаемой, что влияет на производительность.

-

Чрезмерная зависимость от исторических данных: Стратегия принимает решения на основе исторических ценовых моделей, но прошлые результаты не гарантируют будущих.

-

Чувствительность к параметрам: Эффективность стратегии может быть сильно чувствительна к настройкам; неправильный выбор параметров может привести к неоптимальным результатам.

-

Риск разворота тренда: При сильных разворотах тренда стратегия может не успеть адаптироваться, что приведет к значительным потерям.

Направления оптимизации

-

Динамическая настройка параметров: Можно рассмотреть автоматическую корректировку периода пробоя и множителя ATR в зависимости от рыночной волатильности для адаптации к разным условиям.

-

Добавление подтверждения объемом: Учет объема при генерации сигналов может повысить надежность пробоев.

-

Внедрение машинного обучения: Использование алгоритмов машинного обучения для оптимизации выбора параметров и фильтрации сигналов может улучшить общую эффективность.

-

Мультитаймфреймовый анализ: Комбинация более длинных и коротких таймфреймов для подтверждения тренда может снизить количество ложных сигналов и повысить качество сделок.

-

Добавление индикаторов настроений рынка: Интеграция VIX или других индикаторов рыночных настроений может помочь стратегии лучше оценивать рыночную среду.

-

Улучшение методов стоп-лосса: Рассмотреть использование трейлинг-стопа или динамического стоп-лосса на основе ATR, что может повысить эффективность управления рисками.

-

Контроль частоты торговли: Внедрение периода охлаждения или ограничения количества сделок в день может предотвратить избыточную торговлю и снизить издержки.

Заключение

Стратегия прорыва максимумов/минимумов в сочетании с альфа-трендом и фильтром скользящей средней представляет собой комплексную торговую систему, которая выявляет потенциальные изменения тренда и торговые возможности через комбинацию нескольких технических индикаторов. Её преимущества – многоуровневый механизм подтверждения и встроенное управление рисками, что позволяет сохранять относительно стабильную производительность в различных рыночных условиях. Однако пользователям следует учитывать ограничения стратегии на боковых рынках и важность выбора параметров.

Благодаря постоянной оптимизации и улучшениям – таким как динамическая настройка параметров, мультитаймфреймовый анализ и внедрение машинного обучения – данная стратегия имеет потенциал стать более мощным и адаптируемым торговым инструментом. Наконец, рекомендуется перед реальной торговлей тщательно протестировать и оптимизировать параметры стратегии в симуляционной среде, чтобы убедиться в её соответствии личной толерантности к риску и торговым целям.

- 1