Стратегия адаптивного динамического стоп-лосса и тейк-профита на основе пересечения SMA с фильтрацией по объёму

Обзор

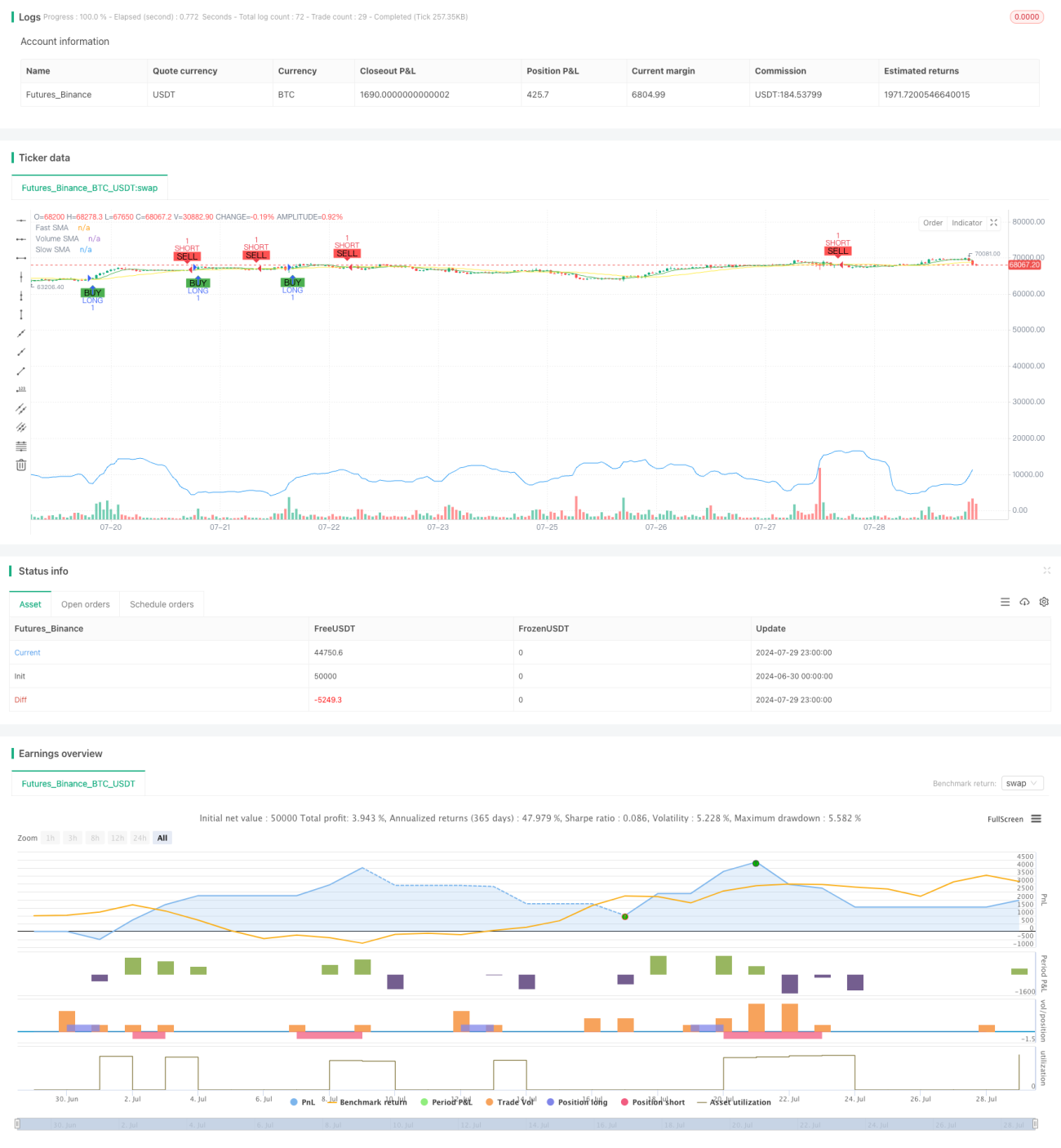

Данная стратегия представляет собой автоматизированную торговую систему, основанную на пересечении простых скользящих средних (SMA) и фильтрации объема. Для генерации сигналов входа используются пересечения быстрой и медленной SMA, а также индикатор объема для подтверждения силы тренда. Стратегия включает динамические механизмы стоп-лосса и тейк-профита, а также условия выхода на основе времени, что направлено на оптимизацию управления рисками и повышение прибыльности.

Принцип стратегии

Основной принцип стратегии базируется на следующих ключевых компонентах:

-

Сигналы пересечения SMA:

- Используются две простые скользящие средние с разными периодами (быстрая SMA и медленная SMA).

- Когда быстрая SMA пересекает медленную снизу вверх, генерируется сигнал на покупку.

- Когда быстрая SMA пересекает медленную сверху вниз, генерируется сигнал на продажу.

-

Фильтрация объема:

- Рассчитывается простая скользящая средняя объема.

- Для сигнала на покупку требуется, чтобы текущий объем был выше SMA объема.

- Для сигнала на продажу требуется, чтобы текущий объем был ниже SMA объема.

-

Динамические стоп-лосс и тейк-профит:

- Установка уровней стоп-лосса и тейк-профита в процентах от цены входа.

- Уровни стоп-лосса и тейк-профита можно настраивать через входные параметры.

-

Выход по времени:

- Установка максимального времени удержания позиции (в количестве свечей).

- При превышении максимального времени удержания позиция автоматически закрывается для предотвращения длительного удержания невыгодной позиции.

-

Настройка периода бэктестинга:

- Позволяет пользователю задать конкретный временной диапазон для бэктестинга.

- Обеспечивает работу стратегии только в указанном историческом периоде.

Преимущества стратегии

-

Сочетание следования за трендом и импульса:

Комбинируя пересечение SMA и фильтрацию объема, стратегия позволяет улавливать сильные трендовые движения, избегая частых торгов на слабых рынках. -

Гибкое управление рисками:

Динамические механизмы стоп-лосса и тейк-профита позволяют стратегии автоматически корректировать уровень риска в зависимости от волатильности рынка, помогая защищать прибыль и ограничивать потенциальные убытки. -

Предотвращение чрезмерного удержания позиций:

Ограничение максимального времени удержания помогает избежать длительного нахождения в убыточных позициях в неблагоприятных рыночных условиях, способствуя эффективному использованию капитала. -

Высокая настраиваемость:

Несколько регулируемых параметров (например, периоды SMA, процент стоп-лосса/тейк-профита, максимальное время удержания и т.д.) позволяют оптимизировать стратегию под разные рынки и торговые стили. -

Визуальная поддержка:

Стратегия отображает на графике линии SMA и торговые сигналы, что облегчает интуитивное понимание и анализ ее работы.

Риски стратегии

-

Запаздывание:

Индикатор SMA по своей сути является запаздывающим, что может приводить к задержкам входа или упущению возможностей на быстро разворачивающихся рынках. -

Риск ложных пробоев:

На боковых рынках пересечения SMA могут генерировать частые ложные сигналы, приводя к чрезмерной торговле и увеличению транзакционных издержек. -

Зависимость от объема:

Чрезмерная опора на индикатор объема может вводить стратегию в заблуждение в определенных рыночных условиях, особенно в периоды низкой ликвидности или аномального объема. -

Фиксированный процент стоп-лосса/тейк-профита:

Использование фиксированных процентов стоп-лосса и тейк-профита может быть неоптимальным для всех рыночных условий, особенно в периоды резких изменений волатильности. -

Ограничения выхода по времени:

Фиксированное максимальное время удержания может приводить к преждевременному закрытию позиции, когда благоприятный тренд еще не завершился, снижая потенциальную прибыль.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

Реализация динамического изменения периодов SMA, процентов стоп-лосса/тейк-профита и максимального времени удержания для адаптации к различным рыночным циклам и волатильности. -

Добавление дополнительных фильтров:

Внедрение других технических индикаторов (например, RSI, MACD и т.д.) в качестве дополнительных условий фильтрации для повышения точности торговых сигналов. -

Адаптивный порог объема:

Разработка механизма динамического изменения порога объема для лучшего соответствия характеристикам объема на разных стадиях рынка. -

Улучшение механизма выхода:

Исследование интеллектуальных механизмов выхода на основе рыночной структуры или импульсных индикаторов вместо фиксированного выхода по времени, что повысит адаптивность стратегии. -

Корректировка с учетом волатильности:

Реализация динамической корректировки уровней стоп-лосса и тейк-профита на основе рыночной волатильности для лучшего управления рисками и захвата прибыли. -

Мультитаймфреймовый анализ:

Интеграция анализа данных с нескольких таймфреймов для улучшения способности стратегии распознавать рыночные тренды и развороты. -

Оптимизация с помощью машинного обучения:

Использование алгоритмов машинного обучения для динамической оптимизации параметров стратегии, повышая ее эффективность в различных рыночных условиях.

Заключение

«Адаптивная стратегия с динамическими стоп-лоссом и тейк-профитом на основе пересечения SMA и фильтрации объема» — это комплексная торговая система, объединяющая следование за трендом, анализ объема и управление рисками. Используя пересечение SMA и фильтрацию объема, стратегия нацелена на захват сильных рыночных трендов, а ее динамические механизмы стоп-лосса/тейк-профита и выход по времени обеспечивают гибкий контроль рисков. Несмотря на некоторые присущие ограничения, такие как запаздывание сигналов и зависимость от фиксированных параметров, стратегия предлагает множество направлений для оптимизации, включая динамическую настройку параметров, добавление дополнительных технических индикаторов и использование методов машинного обучения. При постоянной оптимизации и доработке эта стратегия имеет потенциал стать мощным и гибким инструментом автоматизированной торговли, подходящим для различных рыночных условий и торговых стилей.

- 1