Обзор

В данной статье представлена оптимизированная количественная торговая стратегия на основе скользящей средней Халла (HMA), которая сочетает многоцикловый анализ и динамический механизм стоп-лосса. Эта стратегия является усовершенствованием известного набора Hull Suite, в нее добавлена команда "strategy.exit()" из PineScript v5 для реализации трейлинг-стопа или отложенного трейлинг-стопа. Стратегия в основном использует быструю реакцию HMA для выявления рыночных трендов, одновременно повышая надежность сигналов за счет анализа нескольких временных периодов. Динамический механизм стоп-лосса помогает защитить прибыль и контролировать риск. Стратегия подходит для различных финансовых рынков, особенно для рынков с высокой волатильностью.

Принцип стратегии

-

Скользящая средняя Халла (HMA): Ядром стратегии является использование HMA и ее вариантов (EHMA и THMA) для определения рыночных трендов. По сравнению с традиционными скользящими средними, HMA обладает более быстрой реакцией и меньшим запаздыванием.

-

Многоцикловый анализ: Стратегия генерирует торговые сигналы путем сравнения HMA разных временных периодов. Такой подход уменьшает количество ложных сигналов и повышает точность сделок.

-

Динамический стоп-лосс: Стратегия использует механизм трейлинг-стопа, который активируется после достижения определенного уровня прибыли, что позволяет эффективно фиксировать прибыль и контролировать риск.

-

Контроль торговых сессий: Стратегия позволяет пользователю определять конкретные торговые сессии, что помогает избегать торговли в периоды низкой волатильности или недостаточной ликвидности.

-

Контроль направления: Стратегия предоставляет возможность выбора направления торговли (только длинные, только короткие или обе стороны), что позволяет адаптироваться к различным рыночным условиям и стилям торговли.

Преимущества стратегии

-

Высокая гибкость: Стратегия позволяет пользователям выбирать различные варианты скользящей средней Халла (HMA, EHMA, THMA) для адаптации к разным рыночным условиям.

-

Отличное управление рисками: За счет использования динамического механизма стоп-лосса стратегия может защитить прибыль, одновременно ограничивая потенциальные убытки.

-

Высокая адаптивность: Многоцикловый метод анализа позволяет стратегии адаптироваться к различным рыночным условиям, уменьшая влияние ложных сигналов.

-

Хорошая визуализация: Стратегия предлагает множество опций визуализации, таких как цветные полосы HMA, что помогает трейдерам более наглядно понимать рыночные тренды.

-

Высокая степень автоматизации: Стратегия может быть полностью автоматизирована, что снижает влияние человеческих эмоций и вероятность ошибок в исполнении.

Риски стратегии

-

Чрезмерная торговля: Из-за быстрой реакции HMA на боковом рынке может генерироваться слишком много ложных сигналов, что приводит к чрезмерной торговле.

-

Риск проскальзывания: Стратегия использует скальпинг, что может привести к высокому риску проскальзывания, особенно на рынках с низкой ликвидностью.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настройки параметров; неправильные параметры могут привести к плохой производительности.

-

Изменение рыночных условий: При резких изменениях рыночных условий стратегия может потребовать повторной оптимизации параметров для сохранения эффективности.

-

Техническая зависимость: Исполнение стратегии зависит от стабильного интернет-соединения и торговой платформы; технические сбои могут привести к значительным потерям.

Направления оптимизации стратегии

-

Добавление индикаторов рыночных настроений: Включение таких индикаторов, как VIX, подразумеваемая волатильность опционов, может помочь стратегии лучше адаптироваться к различным рыночным условиям.

-

Внедрение алгоритмов машинного обучения: Использование методов машинного обучения для динамической настройки параметров HMA и уровней стоп-лосса может повысить адаптивность стратегии.

-

Добавление анализа объемов торгов: Сочетание с данными объемов может повысить точность определения тренда и уменьшить убытки от ложных пробоев.

-

Оптимизация выбора таймфреймов: Путем бэктестирования различных комбинаций таймфреймов найти оптимальные настройки для многоциклового анализа.

-

Внедрение метода паритета риска: При торговле несколькими инструментами использование метода паритета риска для распределения капитала позволяет лучше контролировать общий риск портфеля.

Заключение

Оптимизированная количественная торговая стратегия на основе HMA с многоцикловым анализом и динамическим стоп-лоссом представляет собой гибкую и эффективную торговую систему. Сочетая быструю реакцию скользящей средней Халла, стабильность многоциклового анализа и контроль риска с помощью динамического стоп-лосса, она предоставляет трейдерам комплексное количественное торговое решение. Хотя стратегия демонстрирует отличные результаты на быстро меняющихся рынках, трейдерам необходимо внимательно следить за изменениями рыночных условий и своевременно корректировать параметры для поддержания ее эффективности. Благодаря постоянной оптимизации и внедрению новых технических элементов данная стратегия имеет потенциал сохранять конкурентоспособность в различных рыночных условиях. Однако пользователи должны полностью осознавать потенциальные риски количественной торговли и использовать ее с осторожностью в реальной торговле.

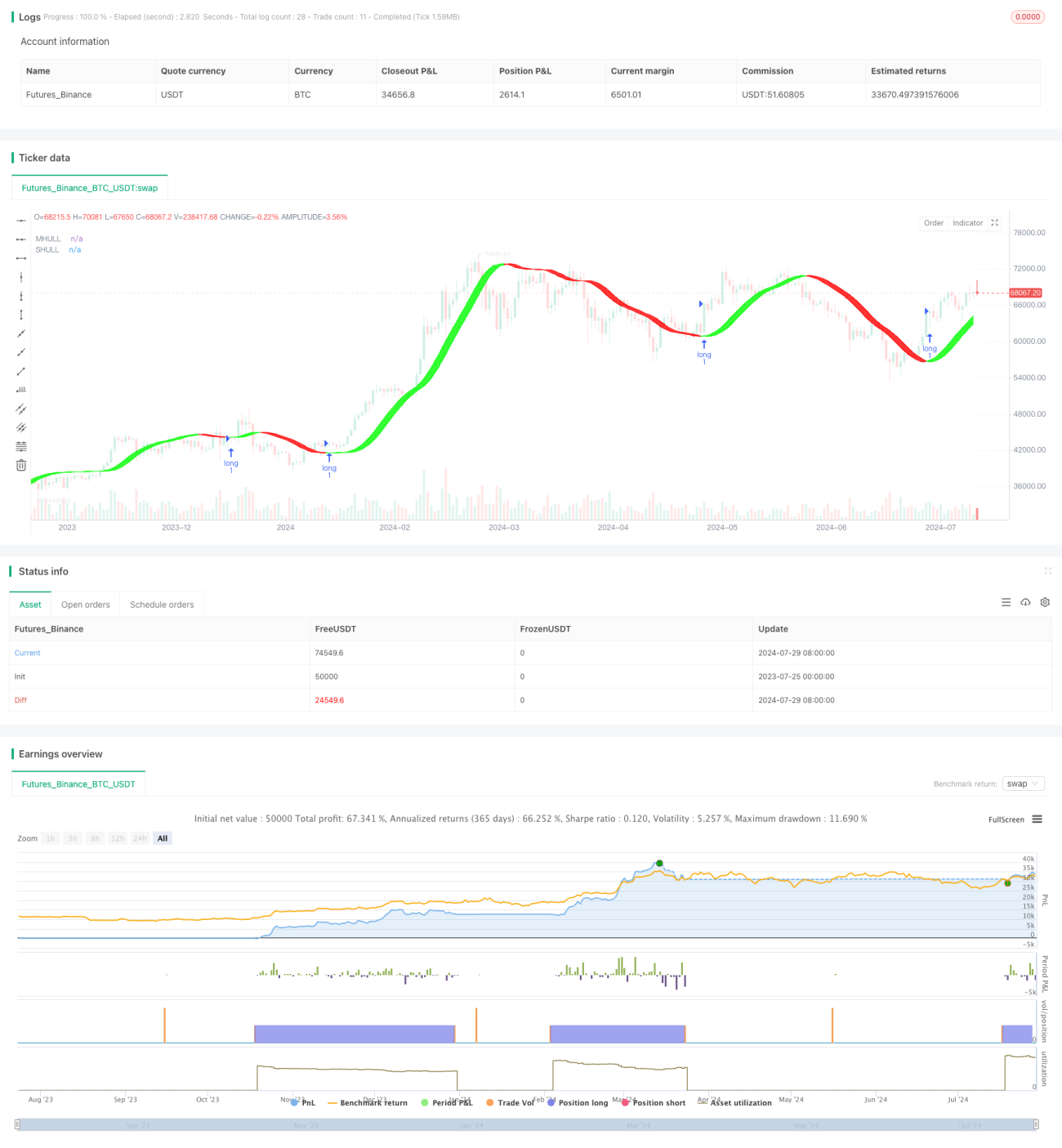

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1