Стратегия периодического инвестирования на основе перепроданности RSI с оптимизацией периода охлаждения

Обзор

Стратегия периодического инвестирования на основе перепроданности RSI с оптимизацией периода охлаждения представляет собой количественную торговую стратегию, основанную на индексе относительной силы (RSI). Стратегия в первую очередь использует индикатор RSI для выявления состояний перепроданности на рынке и выполняет покупки при выполнении определённых условий. Ключевые особенности стратегии включают использование сигнала перепроданности RSI, фиксированную сумму инвестиций, установку периода охлаждения и функцию бэктестинга. Данный подход направлен на捕捉 рыночные минимумы, одновременно избегая чрезмерной торговли за счёт механизма периода охлаждения, предоставляя инвесторам систематизированную стратегию входа.

Принцип стратегии

-

Расчёт индикатора RSI: Стратегия использует 14-периодный RSI в качестве основного инструмента технического анализа. RSI – это индикатор импульса, который измеряет скорость и изменение движения цены.

-

Определение перепроданности: Когда значение RSI опускается ниже заданного порога (по умолчанию 30), рынок считается перепроданным. Обычно это означает, что актив может быть недооценён и имеет потенциал для отскока.

-

Условие покупки: Стратегия генерирует сигнал на покупку при одновременном выполнении двух условий:

- RSI находится в состоянии перепроданности (ниже установленного порога)

- С момента последней покупки прошло не менее 30 дней (настраиваемый период охлаждения)

-

Фиксированная сумма инвестиций: Каждая сделка использует заранее заданную фиксированную сумму в долларах (по умолчанию 1000 $) для инвестирования. Такой подход напоминает стратегию усреднения долларовой стоимости и способствует диверсификации риска.

-

Механизм периода охлаждения: После каждой покупки стратегия принудительно устанавливает 30-дневный период охлаждения. В течение этого времени стратегия не выполняет покупки, даже если появляются новые сигналы перепроданности. Это помогает избежать чрезмерной торговли в краткосрочной перспективе.

-

Бэктестинг: Стратегия позволяет пользователю установить дату начала бэктестинга, по умолчанию – 1000 дней назад. Это обеспечивает гибкость при оценке эффективности стратегии в различных рыночных условиях.

-

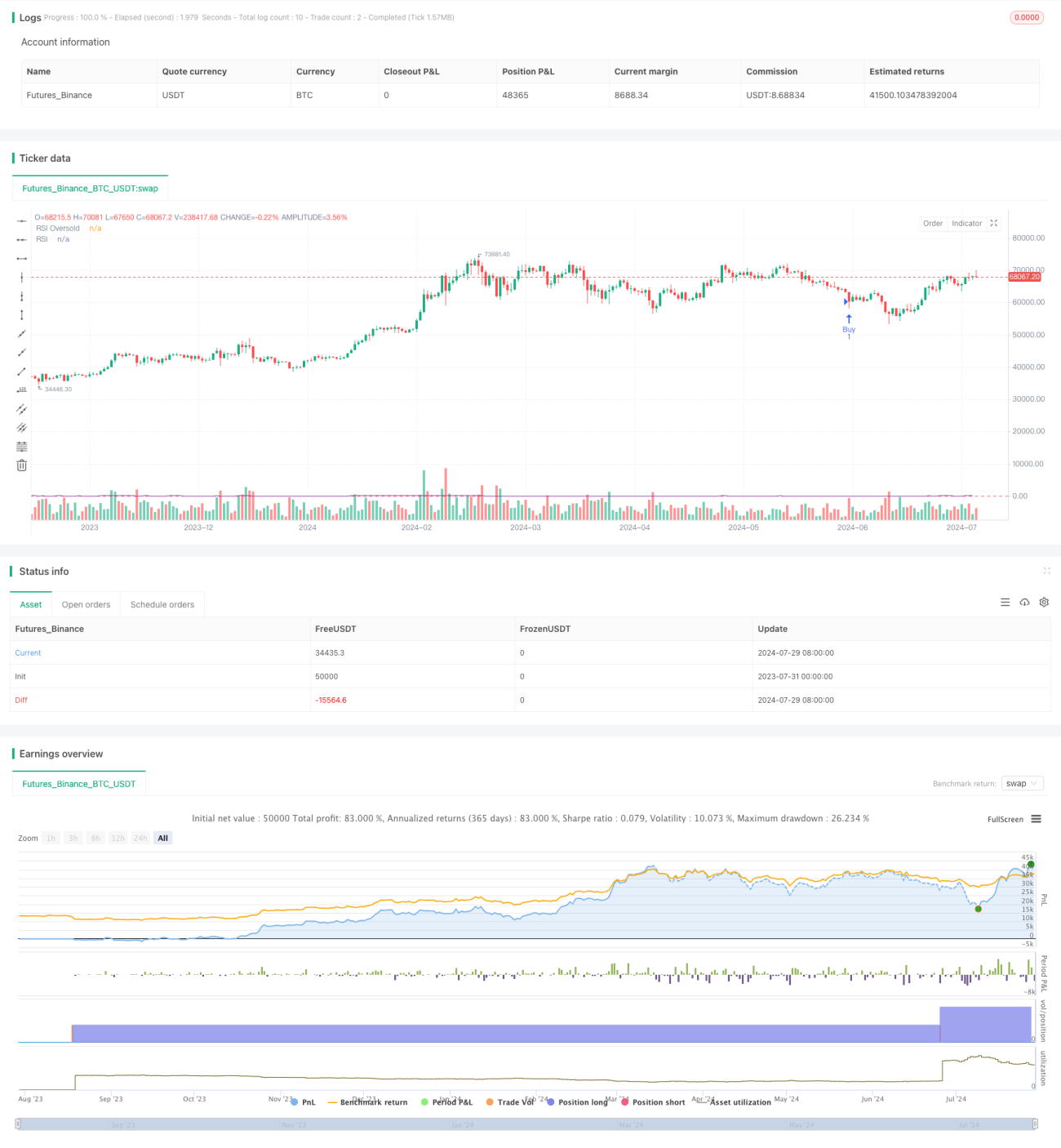

Визуализация: Стратегия отмечает точки покупки на графике, отображает кривую RSI и линию порога перепроданности, а в конце графика показывает сводную информацию о выполнении стратегии, включая общую сумму инвестиций, общее количество полученных активов, среднюю стоимость покупки и общее количество сделок.

Преимущества стратегии

-

Систематизированное принятие решений: Благодаря чётким правилам и индикаторам стратегия исключает субъективные суждения, предоставляя объективный и воспроизводимый метод торговли.

-

Выявление рыночных минимумов: Используя сигнал перепроданности RSI, стратегия стремится войти в актив, когда его цена занижена, увеличивая потенциал прибыли.

-

Управление рисками: Фиксированная сумма инвестиций и механизм периода охлаждения помогают контролировать риски, предотвращая чрезмерную торговлю и концентрацию капитала.

-

Адаптация к рыночным циклам: 30-дневный период охлаждения помогает стратегии адаптироваться к более долгосрочным рыночным циклам, избегая частой торговли на краткосрочных колебаниях.

-

Простота и понятность: Логика стратегии интуитивно понятна, её легко понять и реализовать, что подходит инвесторам с разным уровнем опыта.

-

Гибкость: Несколько настраиваемых параметров позволяют инвесторам адаптировать стратегию в соответствии с личными предпочтениями и рыночными условиями.

-

Визуальная обратная связь: Благодаря отметкам на графике и сводной информации инвесторы могут наглядно оценить эффективность стратегии.

Риски стратегии

-

Игнорирование рыночного тренда: Стратегия в основном основана на индикаторе RSI и может игнорировать общий рыночный тренд, что при сильном нисходящем тренде может привести к частым покупкам.

-

Упущенные возможности: 30-дневный период охлаждения может помешать воспользоваться некоторыми потенциально хорошими возможностями, особенно на быстро меняющихся рынках.

-

Зависимость от одного индикатора: Чрезмерная опора на RSI может привести к неэффективности стратегии в определённых рыночных условиях и игнорированию других важных рыночных сигналов.

-

Отсутствие механизма продажи: Стратегия сосредоточена только на покупках, в ней отсутствует чёткий механизм выхода или стоп-лосса, что может привести к неограниченному росту убытков.

-

Ограничение фиксированной суммой инвестиций: Использование фиксированной суммы может не позволить полностью задействовать крупный капитал или адаптироваться к портфелям разного размера.

-

Смещение при бэктестинге: Результаты бэктестинга могут быть подвержены смещению выживаемости и переобучению, поэтому реальная эффективность может отличаться от результатов тестов.

-

Игнорирование торговых издержек: Стратегия не учитывает комиссии за сделки и проскальзывание, что может существенно повлиять на фактическую доходность при частой торговле.

Направления оптимизации стратегии

-

Введение фильтра тренда: Комбинировать с индикаторами тренда, такими как скользящая средняя или MACD, чтобы избегать частых покупок при сильном нисходящем тренде.

-

Динамический период охлаждения: Регулировать длительность периода охлаждения в зависимости от волатильности рынка: сокращать его при высокой волатильности и увеличивать при низкой.

-

Комбинация нескольких индикаторов: Использовать другие технические индикаторы, например полосы Боллинджера, объём и т.д., чтобы построить более комплексный сигнал на вход.

-

Добавление стратегии продажи: Разработать механизм выхода, соответствующий стратегии покупки, например, на основе сигнала перекупленности RSI или установки тейк-профита и стоп-лосса.

-

Оптимизация управления капиталом: Внедрить динамическое управление позициями, корректируя сумму каждой инвестиции в зависимости от рыночных условий и размера счёта.

-

Оптимизация параметров: Использовать методы машинного обучения для динамической настройки периода RSI и порога перепроданности в соответствии с различными рыночными условиями.

-

Добавление фундаментальных факторов: Рассмотреть возможность включения макроэкономических индикаторов или индикаторов настроений в процесс принятия решений для повышения комплексности стратегии.

-

Усиление контроля рисков: Ввести ограничения на максимальную просадку и контроль общего уровня риска, повышая устойчивость стратегии.

-

Улучшение платформы бэктестинга: Учитывать торговые издержки, проскальзывание и проводить всесторонние бэктесты на разных рынках и периодах, повышая надёжность стратегии.

Заключение

Стратегия периодического инвестирования на основе перепроданности RSI с оптимизацией периода охлаждения предоставляет инвесторам систематизированный и количественный метод торговли. Объединяя сигнал перепроданности RSI, фиксированную сумму инвестиций и механизм периода охлаждения, данная стратегия стремится выявить рыночные минимумы и контролировать риски. Её простая и интуитивная логика облегчает понимание и реализацию, а настраиваемые параметры обеспечивают гибкость.

Однако у стратегии есть и некоторые ограничения и риски, такие как возможное игнорирование общего рыночного тренда, чрезмерная зависимость от одного индикатора и отсутствие механизма продажи. Для повышения устойчивости и адаптивности стратегии рекомендуется рассмотреть внедрение фильтра тренда, комбинацию нескольких индикаторов, динамическую настройку параметров и другие направления оптимизации.

В целом, эта стратегия представляет собой хорошую отправную точку для инвесторов, однако на практике им следует вносить соответствующие корректировки и оптимизации, исходя из личной толерантности к риску и рыночных условий. При постоянном мониторинге и улучшении, в сочетании с более комплексными мерами управления рисками, данная стратегия может стать эффективным долгосрочным инвестиционным инструментом.

- 1