Торговая стратегия на основе волн Эллиотта и следования за трендом Тома Демарка

Обзор

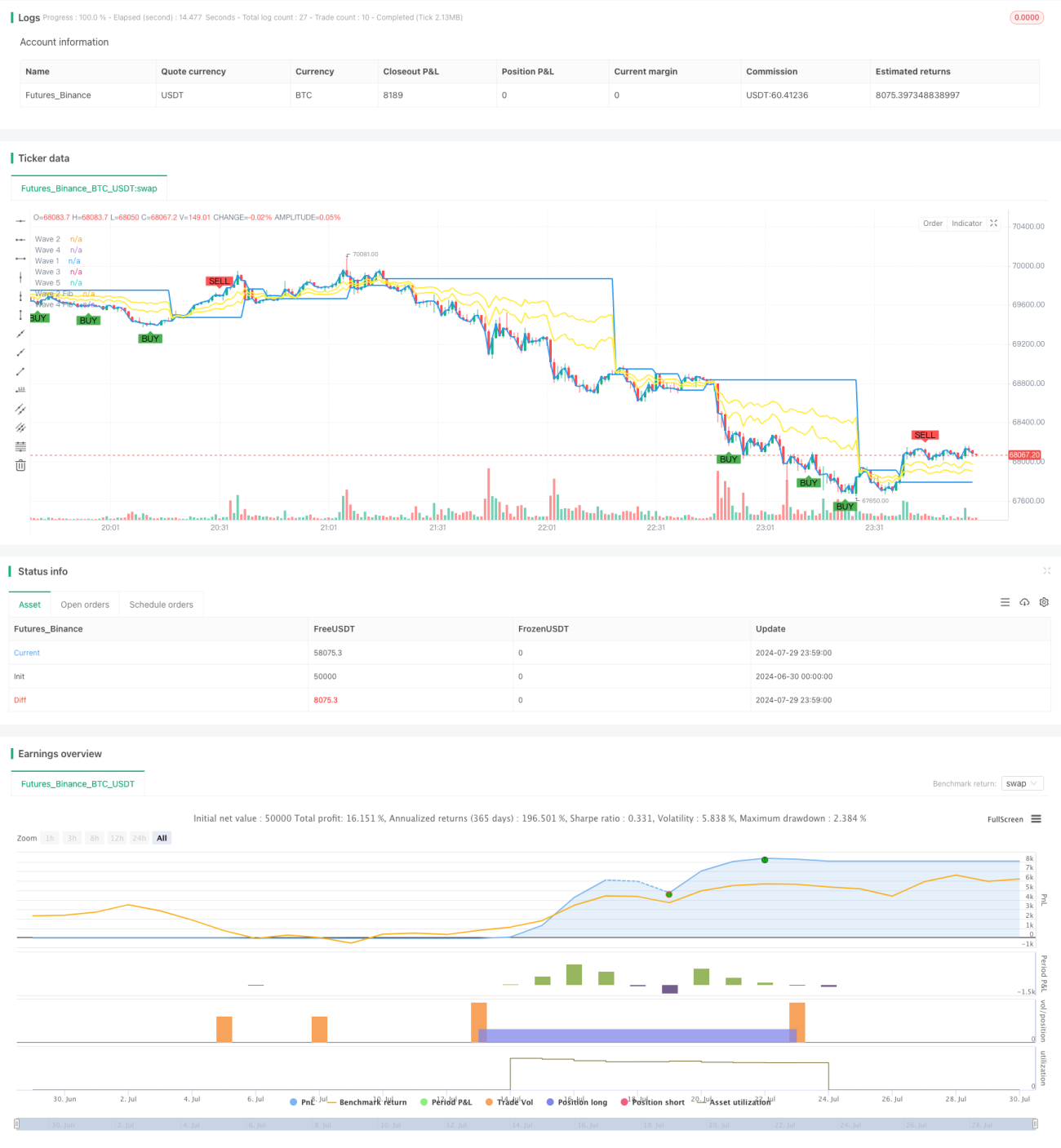

Эта стратегия объединяет теорию волн Эллиотта (Elliott Wave Theory) и индикатор последовательности Тома Демарка (Tom DeMark Sequential) для выявления рыночных трендов и совершения сделок в подходящие моменты. Стратегия использует экспоненциальную скользящую среднюю (EMA) для идентификации волн и уровни коррекции Фибоначчи для определения ключевых уровней поддержки и сопротивления. Одновременно с этим индикатор TD Sequential подтверждает торговые сигналы, особенно когда появляются три последовательных сигнала на покупку или продажу. Данный подход стремится повысить точность и прибыльность торговли за счёт комбинирования нескольких индикаторов на основе технического анализа.

Принцип работы стратегии

-

Идентификация волн Эллиотта:

- В качестве базовой линии для выявления волн используется 21-периодная EMA.

- Когда цена пересекает EMA, отмечается начало новой волны.

- Фиксируются пять основных волновых точек: Волна 1, Волна 2, Волна 3, Волна 4 и Волна 5.

-

Коррекция Фибоначчи:

- Рассчитывается уровень коррекции 61,8% для Волны 2 и уровень коррекции 38,2% для Волны 4.

- Эти уровни используются для определения потенциальных уровней поддержки и сопротивления.

-

Сигналы TD Sequential:

- По умолчанию используется 9-периодный TD Sequential.

- Когда цена в течение 9 последовательных периодов закрывается выше цены закрытия 4 периода назад, формируется сигнал на продажу.

- Когда цена в течение 9 последовательных периодов закрывается ниже цены закрытия 4 периода назад, формируется сигнал на покупку.

-

Генерация торговых сигналов:

- Когда TD Sequential подаёт сигнал на покупку три раза подряд, и сформировалась Волна 5, активируется сигнал на открытие длинной позиции (лонг).

- Когда TD Sequential подаёт сигнал на продажу три раза подряд, и сформировалась Волна 5, активируется сигнал на открытие короткой позиции (шорт).

-

Стоп-лосс и тейк-профит:

- Для длинных позиций стоп-лосс устанавливается на уровне Волны 1, а цель по прибыли — на уровне Волны 3.

- Для коротких позиций стоп-лосс устанавливается на уровне Волны 4, а цель по прибыли — на уровне Волны 2.

Преимущества стратегии

-

Комбинирование нескольких индикаторов: Объединение теории волн Эллиотта и индикатора TD Sequential повышает надёжность сигналов.

-

Следование за трендом: Выявление волн и использование EMA позволяют эффективно отслеживать рыночные тренды.

-

Управление рисками: Использование ключевых волновых точек в качестве уровней стоп-лосса и тейк-профита обеспечивает чёткую структуру управления рисками.

-

Подтверждение сигналов: Требование трёх последовательных одинаковых сигналов от TD Sequential снижает влияние ложных сигналов.

-

Адаптивность: Благодаря настройке параметров стратегия может адаптироваться к различным рыночным условиям и торговым инструментам.

-

Объективность: Основывается на чётких технических индикаторах и правилах, что уменьшает влияние субъективных суждений.

Риски стратегии

-

Чрезмерная зависимость от технических индикаторов: В определённых рыночных условиях чисто технический анализ может игнорировать фундаментальные факторы.

-

Запаздывание: EMA и TD Sequential являются запаздывающими индикаторами, что может приводить к медленной реакции при развороте тренда.

-

Ложные пробои: На боковом рынке могут генерироваться множественные сигналы ложного пробоя, увеличивая торговые издержки.

-

Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от выбора длины EMA и периода TD Sequential.

-

Сложность: Комбинирование нескольких индикаторов усложняет стратегию, повышая риск переобучения.

-

Зависимость от рыночных условий: Стратегия может показывать лучшие результаты на сильно трендовых рынках, но работать хуже на волатильных боковых рынках.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Реализация: Автоматическая корректировка длины EMA и периода TD Sequential в зависимости от рыночной волатильности.

- Причина: Повышение адаптивности стратегии к различным рыночным условиям.

-

Интеграция анализа объёмов:

- Реализация: Учёт объёмных индикаторов в процессе генерации сигналов.

- Причина: Повышение надёжности подтверждения тренда и снижение числа ложных пробоев.

-

Введение фильтра волатильности:

- Реализация: Сокращение или приостановка торговли в периоды низкой волатильности.

- Причина: Избежание частых сделок на боковом рынке и снижение издержек.

-

Оптимизация стоп-лоссов:

- Реализация: Использование динамических стоп-лоссов, например, на основе ATR (среднего истинного диапазона) или процентного отклонения от волатильности.

- Причина: Лучшая адаптация к рыночным колебаниям и защита прибыли.

-

Добавление временного фильтра:

- Реализация: Учёт временных факторов рынка, исключение периодов высокой волатильности.

- Причина: Снижение рисков, связанных с торговлей в неблагоприятное время.

-

Мультитаймфреймовый анализ:

- Реализация: Подтверждение направления тренда на более старшем таймфрейме перед входом в сделку.

- Причина: Повышение качества торговых сигналов и уменьшение числа контртрендовых сделок.

Заключение

Торговая стратегия на основе волн Эллиотта и последовательности Тома Демарка представляет собой комплексный метод технического анализа, который удачно сочетает волновую теорию, следование за трендом и импульсные индикаторы. Используя EMA для выявления волн, уровни коррекции Фибоначчи для определения ключевых ценовых уровней и TD Sequential для подтверждения сигналов, стратегия нацелена на захват сильных рыночных трендов.

Основными преимуществами стратегии являются её многоуровневый механизм подтверждения сигналов и чёткая структура управления рисками. Однако она также сталкивается с такими проблемами, как чрезмерная зависимость от технических индикаторов и возможное запаздывание. Для улучшения производительности стратегии можно рассмотреть внедрение динамической настройки параметров, интеграцию анализа объёмов, использование фильтра волатильности и другие методы.

В целом, эта стратегия предоставляет трейдерам структурированный подход к анализу и торговле на финансовых рынках. Однако, как и любая торговая стратегия, она требует тщательного бэктестирования и постоянной оптимизации в реальном применении. Трейдерам следует настраивать параметры стратегии в соответствии со своей толерантностью к риску и торговыми целями, а также всегда сохранять бдительность в отношении изменений рынка.

- 1