Адаптивная количественная торговая стратегия на основе пересечения двойных скользящих средних с тейк-профитом и стоп-лоссом

Обзор

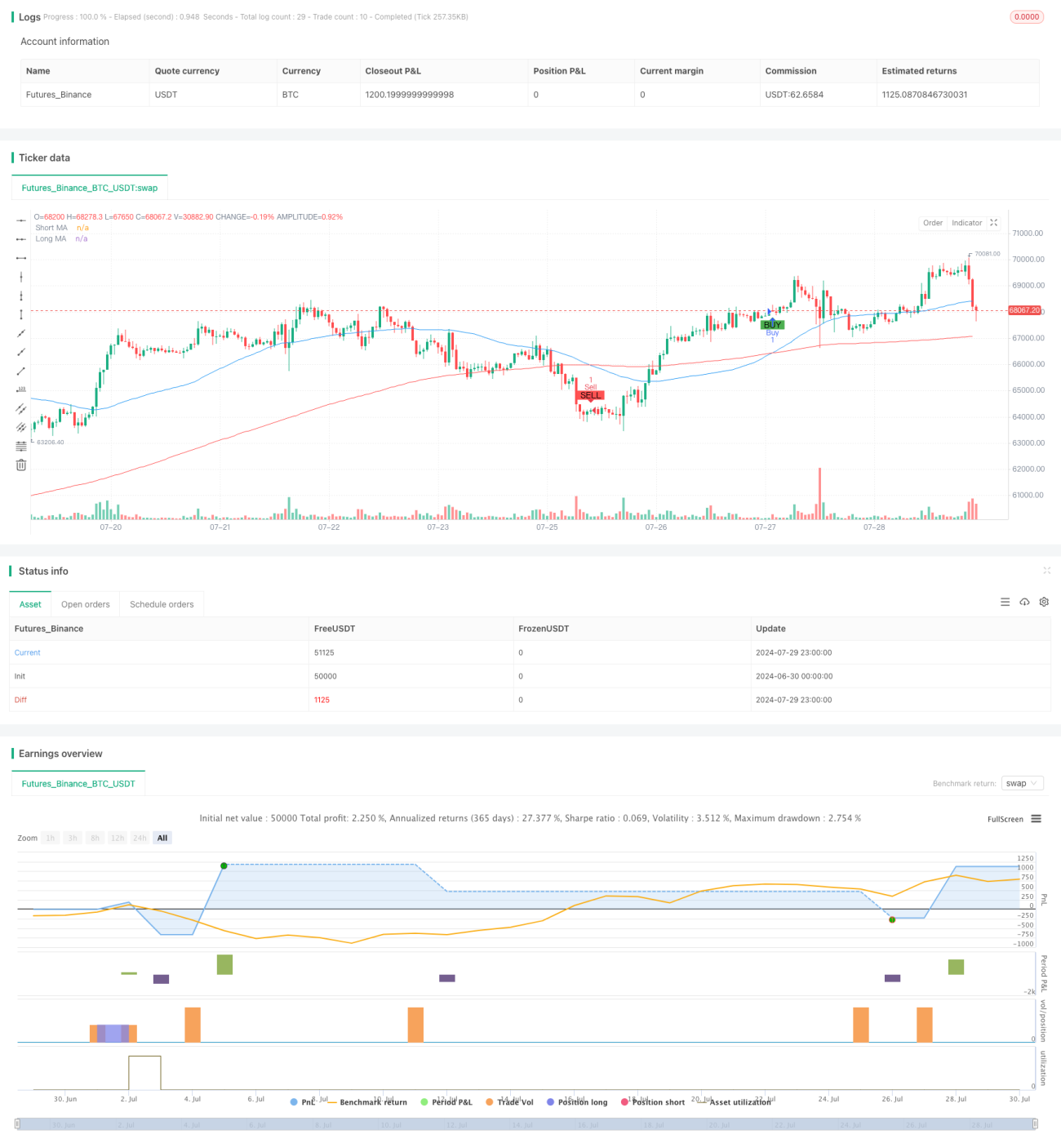

Данная стратегия представляет собой количественную торговую систему на основе пересечения двух скользящих средних, сочетающую в себе такие технические индикаторы, как скользящие средние (MA), тейк-профит (TP) и стоп-лосс (SL). Основная идея стратегии заключается в использовании пересечения краткосрочной и долгосрочной скользящих средних для определения рыночного тренда и принятия торговых решений на этой основе. Кроме того, стратегия включает механизмы тейк-профита и стоп-лосса для контроля рисков и фиксации прибыли. Данный подход направлен на捕捉 изменений рыночного тренда, одновременно предоставляя средства управления рисками, что делает его относительно комплексной торговой системой.

Принцип стратегии

-

Пересечение двух скользящих средних: Стратегия использует две простые скользящие средние (SMA) с разными периодами: 50 и 200. Когда краткосрочная скользящая средняя (период 50) пересекает долгосрочную (период 200) снизу вверх, формируется сигнал на покупку; напротив, когда краткосрочная пересекает долгосрочную сверху вниз, формируется сигнал на продажу.

-

Исполнение сделок: При появлении сигнала на покупку стратегия открывает длинную позицию; при сигнале на продажу закрывает длинную позицию и открывает короткую. Такой подход позволяет стратегии гибко действовать в различных рыночных условиях.

-

Тейк-профит и стоп-лосс: Для каждой сделки устанавливаются процентные уровни тейк-профита и стоп-лосса. Тейк-профит установлен на уровне 2% от цены входа, стоп-лосс – на уровне 1%. Этот механизм помогает контролировать риски и защищать прибыль.

-

Графическое отображение: На графике стратегия отображает краткосрочную и долгосрочную скользящие средние, помечает сигналы на покупку и продажу разными цветами, а также добавляет текстовые метки с указанием направления торговли, что улучшает визуализацию.

Преимущества стратегии

-

Следование за трендом: Использование пересечения двух скользящих средних позволяет эффективно улавливать изменения рыночного тренда и адаптироваться к различным рыночным условиям.

-

Управление рисками: Встроенные механизмы тейк-профита и стоп-лосса обеспечивают контроль рисков по каждой сделке, помогая ограничить потенциальные убытки и зафиксировать прибыль.

-

Адаптивность: Стратегия позволяет пользователю настраивать периоды скользящих средних, а также уровни тейк-профита и стоп-лосса, что дает возможность адаптироваться к различным торговым инструментам и рыночным условиям.

-

Визуализация: Наглядное отображение торговых сигналов и скользящих средних на графике повышает прозрачность и понятность торговых решений.

-

Комплексность: Стратегия позволяет открывать как длинные, так и короткие позиции, полностью используя возможности двустороннего рынка.

Риски стратегии

-

Риск бокового рынка: В условиях бокового или колебательного рынка стратегия пересечения двух скользящих средних может генерировать частые ложные сигналы, приводя к избыточной торговле и ненужным убыткам.

-

Запаздывание: Скользящие средние по своей природе являются запаздывающими индикаторами, что может привести к пропуску оптимальных моментов входа или выхода при развороте тренда.

-

Риск фиксированных тейк-профита и стоп-лосса: Использование фиксированных процентных уровней может не подходить для всех рыночных условий и в некоторых случаях приводить к преждевременному закрытию позиции.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы, что может привести к плохим результатам при выходе важных новостей или событий, влияющих на рынок.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбранных параметров, таких как периоды скользящих средних и уровни тейк-профита/стоп-лосса. Неправильный выбор параметров может привести к ухудшению результатов.

Направления оптимизации стратегии

-

Динамические тейк-профит и стоп-лосс: Рассмотреть возможность внедрения динамических механизмов, основанных на рыночной волатильности, например, использование индикатора ATR (Average True Range) для корректировки уровней тейк-профита и стоп-лосса в зависимости от рыночных условий.

-

Добавление фильтров: Ввести дополнительные технические индикаторы в качестве фильтров, например, RSI (Relative Strength Index) или MACD (Moving Average Convergence Divergence), чтобы уменьшить количество ложных сигналов и повысить качество входов.

-

Анализ временных фреймов: Рассмотреть возможность применения стратегии на нескольких таймфреймах для получения более полной рыночной картины и более надежных торговых сигналов.

-

Количественное бэктестирование: Провести полное бэктестирование на исторических данных, оптимизировать настройки параметров и оценить работу стратегии в различных рыночных условиях.

-

Сочетание с фундаментальным анализом: Рассмотреть возможность включения фундаментальных факторов, таких как публикация экономических данных или значимые события, в качестве дополнительного обоснования для торговых решений.

-

Управление позицией: Реализовать более сложные стратегии управления позицией, например, динамическое изменение размера сделки на основе чистого капитала счета и рыночной волатильности.

-

Оптимизация с помощью машинного обучения: Рассмотреть использование алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов, чтобы повысить адаптивность и производительность стратегии.

Заключение

Адаптивная количественная торговая стратегия на основе пересечения двух скользящих средних с тейк-профитом и стоп-лоссом представляет собой комплексную торговую систему, основанную на техническом анализе. Она использует пересечение скользящих средних для выявления рыночного тренда и управляет рисками с помощью механизмов тейк-профита и стоп-лосса. Преимущества стратегии заключаются в ее простоте, визуализации и возможностях управления рисками. Однако она также сталкивается с проблемами, такими как ложные сигналы на боковом рынке и запаздывание индикаторов.

Благодаря внедрению таких направлений оптимизации, как динамические тейк-профит и стоп-лосс, фильтрация с помощью нескольких технических индикаторов, анализ на множестве таймфреймов, стратегия имеет потенциал для дальнейшего повышения производительности и адаптивности. В то же время сочетание с фундаментальным анализом и применение методов машинного обучения могут привести к лучшим торговым результатам.

В целом, эта стратегия предоставляет трейдерам надежную отправную точку, но все еще требует постоянной оптимизации и корректировки в соответствии с личной толерантностью к риску и рыночными условиями. В реальной торговле рекомендуется проводить тщательное бэктестирование и симуляционную торговлю, чтобы убедиться в эффективности стратегии в реальных рыночных условиях.

- 1