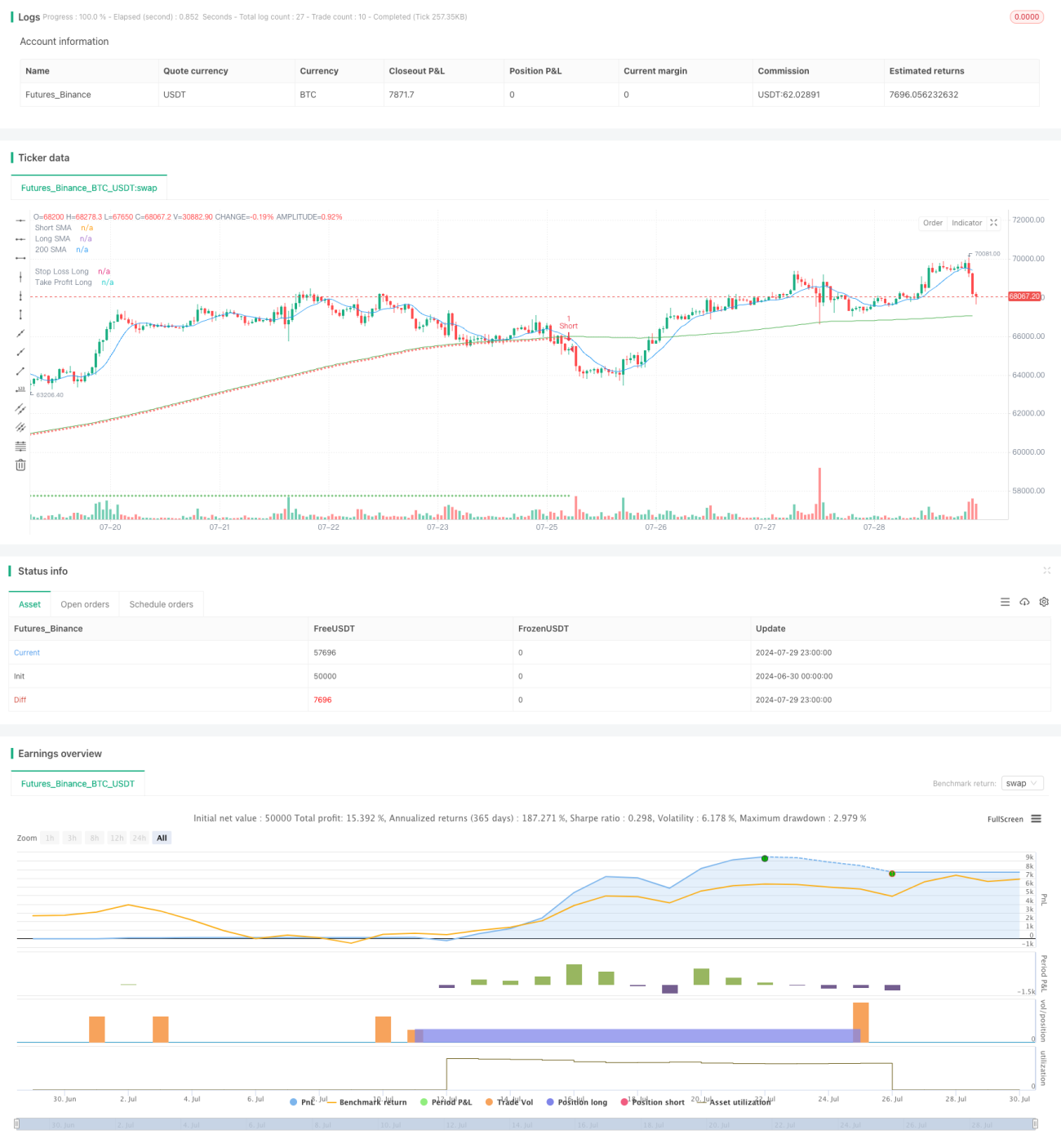

Многопериодное пересечение скользящих средних и динамическая стратегия с фильтрацией волатильности

Обзор

Это количественная торговая стратегия, объединяющая пересечение мультипериодных простых скользящих средних (SMA) и фильтр волатильности. Стратегия использует пересечение краткосрочной и долгосрочной SMA для генерации торговых сигналов, а также применяет индикатор среднего истинного диапазона (ATR) в качестве фильтра волатильности для снижения ложных сигналов. Кроме того, стратегия включает динамический стоп-лосс на основе 200-дневной SMA и фиксированную цель по прибыли, направленные на оптимизацию управления рисками и повышение доходности.

Принцип стратегии

- Сигнал пересечения скользящих средних: Стратегия использует пересечение краткосрочной (10-дневной) и долгосрочной (200-дневной) SMA для генерации сигналов на покупку и продажу. Когда краткосрочная SMA пересекает долгосрочную SMA снизу вверх, генерируется сигнал на открытие длинной позиции; при пересечении сверху вниз — сигнал на открытие короткой позиции.

- Фильтр волатильности: Используется 14-дневный ATR в качестве индикатора волатильности. Торговый сигнал исполняется только тогда, когда текущий ATR превышает определенное кратное значение своего 14-дневного среднего (задается множителем ATR, установленным пользователем). Это помогает отсеивать потенциально ложные сигналы в периоды низкой волатильности.

- Динамический стоп-лосс: Стратегия использует 200-дневную SMA в качестве базового уровня для динамического стоп-лосса. Для длинных позиций стоп-лосс устанавливается на уровне 99,9% от 200-дневной SMA; для коротких позиций — на уровне 100,1% от 200-дневной SMA.

- Фиксированная цель по прибыли: Стратегия устанавливает фиксированную цель по прибыли для каждой сделки. Для длинных сделок цель по прибыли равна цене входа плюс 7,5 ценовых единиц; для коротких сделок — минус 7,5 ценовых единиц.

Преимущества стратегии

- Множественное подтверждение сигнала: Сочетание пересечения скользящих средних и фильтра волатильности снижает риск ложных сигналов, повышая надежность сделок.

- Динамическое управление рисками: Использование динамического стоп-лосса на основе 200-дневной SMA позволяет стратегии адаптироваться к изменениям рыночных условий, обеспечивая более гибкий контроль рисков.

- Четкая цель по прибыли: Фиксированная цель по прибыли помогает защитить реализованную прибыль, предотвращая просадки из-за чрезмерной жадности.

- Высокая адаптивность: Параметры стратегии можно настраивать под разные рынки и торговые инструменты, что повышает ее универсальность.

- Визуальная поддержка: Стратегия отображает на графике различные линии SMA, стоп-лосс и цели по прибыли, предоставляя трейдеру наглядный инструмент анализа рынка.

Риски стратегии

- Запаздывание скользящих средних: SMA по своей природе является запаздывающим индикатором, что может приводить к задержке сигналов на быстро меняющихся рынках, вызывая несвоевременный вход или выход.

- Избыточная торговля: На рынках с высокой волатильностью, но без четкого тренда, стратегия может генерировать слишком много торговых сигналов, увеличивая торговые издержки.

- Ограниченность фиксированной цели по прибыли: Фиксированная цель по прибыли может приводить к преждевременному закрытию позиции при сильном тренде, ограничивая потенциальную прибыль.

- Зависимость от конкретных рыночных условий: Стратегия показывает лучшие результаты на рынках с явным трендом, но может быть менее эффективной при боковом движении или быстрых разворотах.

- Чувствительность к параметрам: Эффективность стратегии во многом зависит от выбранных параметров; неправильные настройки могут привести к ухудшению результатов.

Направления оптимизации стратегии

- Динамическая настройка параметров: Рассмотреть возможность динамического изменения периодов SMA и множителя ATR в зависимости от рыночных условий для адаптации к разным рыночным средам.

- Добавление фильтра силы тренда: Ввести дополнительные индикаторы силы тренда, такие как ADX, чтобы гарантировать совершение сделок только при наличии сильного тренда.

- Оптимизация цели по прибыли: Рассмотреть использование динамической цели по прибыли, например, на основе ATR или недавнего диапазона колебаний цены, для лучшей адаптации к рыночной волатильности.

- Внедрение механизма частичного закрытия: Выполнять частичное закрытие позиции при достижении определенных уровней прибыли, чтобы зафиксировать часть прибыли, оставляя оставшуюся часть позиции для дальнейшего получения выгоды.

- Добавление идентификации рыночного режима: Разработать алгоритмы для распознавания различных состояний рынка (например, трендовый, боковой, высокая волатильность) и соответствующей корректировки параметров стратегии или приостановки торговли.

- Оптимизация механизма стоп-лосса: Рассмотреть использование трейлинг-стопа или стоп-лосса на основе уровней поддержки/сопротивления для обеспечения более гибкого управления рисками.

Заключение

Данная стратегия пересечения мультипериодных скользящих средних с динамическим фильтром волатильности объединяет классические элементы технического анализа и современные методы управления рисками. Интегрируя сигналы пересечения SMA, фильтр волатильности ATR, динамический стоп-лосс и фиксированную цель по прибыли, стратегия направлена на捕捉 рыночные тренды с одновременным контролем рисков. Несмотря на некоторые внутренние ограничения, при постоянной оптимизации и адаптации данная стратегия может стать надежной торговой системой. Трейдерам, использующим эту стратегию, следует уделять внимание выбору параметров и бэктестингу, а также настраивать ее в соответствии с конкретными рыночными условиями и личной склонностью к риску.

- 1