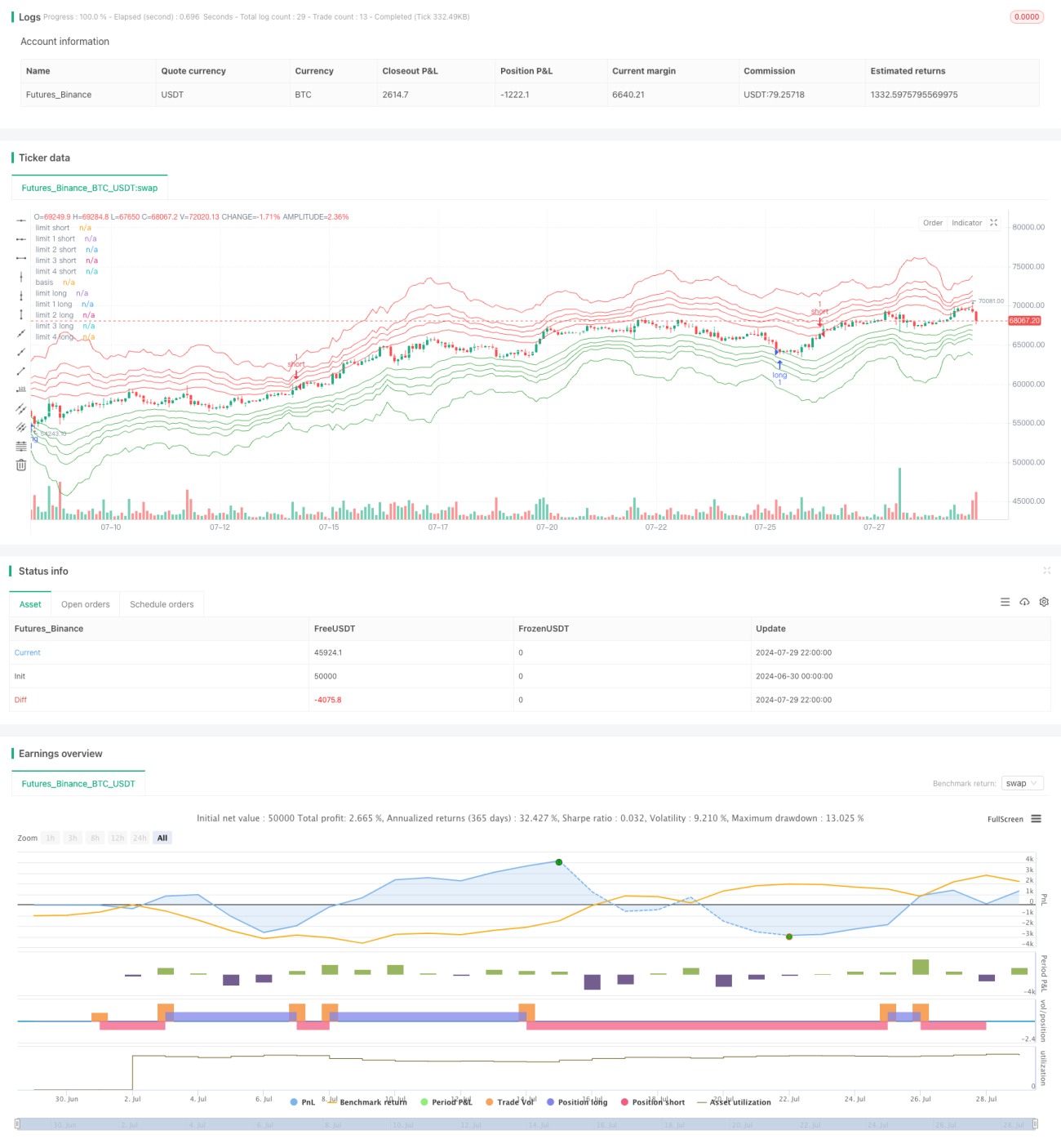

Обзор

Стратегия многоуровневых полос волатильности — это количественный торговый метод, основанный на ценовой волатильности. Стратегия использует несколько полос волатильности для определения перекупленных и перепроданных зон рынка и совершает сделки при касании ценой этих уровней. Основная идея стратегии — открывать позиции при отклонении цены от среднего значения и фиксировать прибыль при возвращении цены. Этот метод опирается на теорию возврата к среднему, а также сочетает в себе концепцию стратегии Мартингейла, увеличивая шансы на прибыль за счет наращивания позиций при неблагоприятном движении.

Принцип стратегии

-

Расчёт скользящей средней: Стратегия использует выбранный тип скользящей средней (SMA, EMA, SMMA, WMA, VWMA) для расчёта базовой линии.

-

Настройка полос волатильности: Вокруг базовой линии строятся многоуровневые полосы с помощью умножения стандартного отклонения на коэффициент.

-

Уровни Фибоначчи: Для детализации полос и создания дополнительных торговых возможностей используются уровни коррекции Фибоначчи (23,6%, 38,2%, 50%, 61,8%).

-

Динамическая настройка: Опционально используется динамический множитель, автоматически регулирующий ширину полос на основе ATR (среднего истинного диапазона).

-

Логика входа: Когда цена касается или пересекает одну из полос, стратегия открывает позицию в соответствующем направлении.

-

Механизм добавления позиции: Если цена продолжает двигаться в неблагоприятном направлении, на более дальних уровнях полос добавляются позиции, что отражает идею Мартингейла.

-

Логика выхода: При возврате цены к базовой линии можно зафиксировать прибыль. Также возможен выход при пересечении ценой базовой линии.

Преимущества стратегии

-

Многоуровневый вход: Благодаря наличию нескольких полос и уровней Фибоначчи стратегия предоставляет больше торговых возможностей, позволяя捕捉 рыночные колебания на разных ценовых уровнях.

-

Высокая гибкость: Стратегия позволяет пользователю выбирать различные типы скользящих средних, периоды и параметры, адаптируясь к разным рыночным условиям и торговым инструментам.

-

Динамическая адаптация: Опциональный динамический множитель позволяет стратегии автоматически подстраиваться под рыночную волатильность, повышая адаптивность.

-

Управление рисками: Добавление позиций при неблагоприятном движении позволяет снизить среднюю цену входа и повысить вероятность конечной прибыли.

-

Идея возврата к среднему: Стратегия основана на том, что цена в конечном итоге вернётся к среднему значению, что хорошо работает на многих рынках и таймфреймах.

-

Настраиваемость: Пользователь может регулировать параметры (количество акций, уровни Фибоначчи и т.д.) в соответствии со своим риск-профилем и стилем торговли.

Риски стратегии

-

Риск непрерывных убытков: На сильном трендовом рынке цена может последовательно пробивать несколько полос, приводя к накоплению убытков от добавляемых позиций.

-

Нагрузка на управление капиталом: Добавление позиций по принципу Мартингейла может резко увеличить потребность в капитале, превышая возможности счёта.

-

Чрезмерная торговля: Многоуровневые полосы могут генерировать избыточные сигналы на боковом рынке, увеличивая торговые издержки.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек; неверные параметры могут привести к плохим результатам.

-

Риск проскальзывания и ликвидности: На сильно волатильном рынке возможны значительные проскальзывания, особенно при добавлении позиций.

-

Риск просадки: Хотя стратегия стремится снизить среднюю стоимость через добавление позиций, в экстремальных рыночных условиях возможны большие просадки.

Направления оптимизации стратегии

-

Внедрение трендового фильтра: Можно добавить долгосрочный трендовый индикатор, открывая позиции только по направлению тренда, чтобы избежать частых контртрендовых сделок на сильном тренде.

-

Динамическое управление размером позиции: Корректировать количество акций на сделку в зависимости от размера счёта и рыночной волатильности для лучшего контроля риска.

-

Оптимизация выхода: Рассмотреть использование трейлинг-стопа или динамического стоп-лосса на основе волатильности для фиксации прибыли и ограничения риска.

-

Добавление временного фильтра: Ограничить торговые окна, избегая периодов высокой волатильности или низкой ликвидности.

-

Интеграция индикаторов рыночных настроений: Использовать индикаторы волатильности, такие как VIX, для корректировки параметров стратегии или приостановки торговли в периоды высокой волатильности.

-

Применение машинного обучения: Использовать алгоритмы машинного обучения для динамической оптимизации параметров, повышая адаптивность стратегии к рыночным изменениям.

-

Добавление фундаментального фильтра: Разрешать торговлю только при определённых фундаментальных условиях для повышения качества сделок.

Заключение

Стратегия многоуровневых полос волатильности — это сложная торговая система, сочетающая технический анализ, теорию вероятностей и управление рисками. С помощью многоуровневых точек входа и добавления позиций по принципу Мартингейла она пытается извлечь прибыль из ценовых колебаний. Преимущества стратегии — гибкость и использование возврата к среднему, однако она также подвержена рискам на сильных трендовых рынках.

Для успешного применения этой стратегии трейдеру необходимо глубокое понимание рыночных характеристик, тщательная настройка параметров и строгое управление рисками. При постоянной оптимизации, бэктестинге и понимании рынка эта стратегия может стать эффективным торговым инструментом. Однако, учитывая её сложность и потенциальные риски, перед реальной торговлей рекомендуется провести тщательное моделирование и оценку рисков.

В целом, стратегия многоуровневых полос волатильности представляет собой интересную и сложную основу для количественных трейдеров, успешное применение которой требует навыков технического анализа, управления рисками и постоянной оптимизации.

- 1