Адаптивная стратегия следования за трендом на основе коррекции Фибоначчи

Обзор

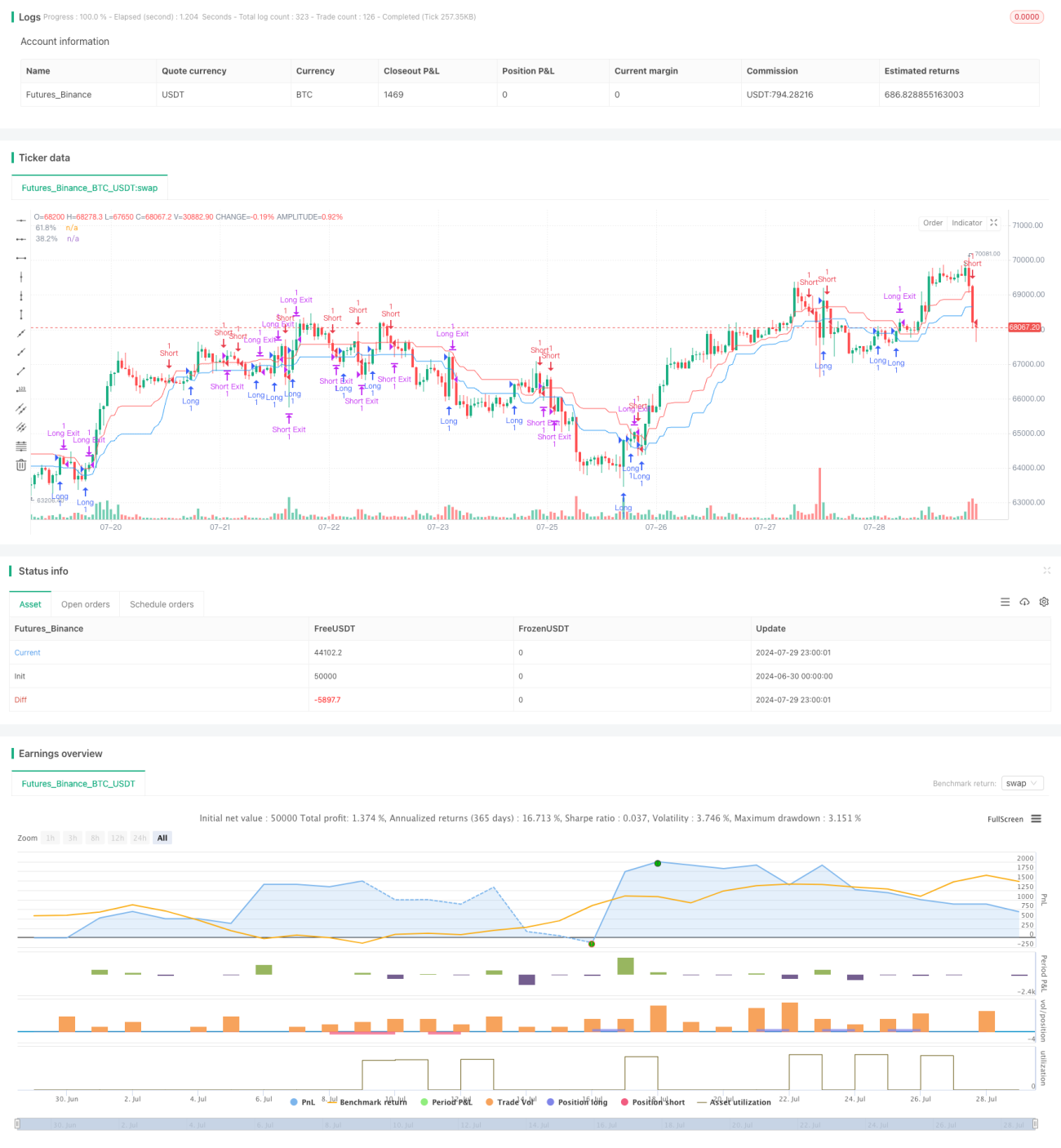

Данная стратегия представляет собой трендовую торговую систему, основанную на принципе коррекции Фибоначчи. Она использует уровни Фибоначчи для определения рыночного тренда и потенциальных точек разворота, а также совершает сделки на основе этих уровней. Суть стратегии заключается в выявлении пересечений цены с ключевыми уровнями Фибоначчи для генерации сигналов на вход и выход. Одновременно стратегия включает динамический механизм фиксации прибыли и ограничения убытков для управления рисками и фиксации прибыли.

Принцип стратегии

-

Расчёт уровней Фибоначчи:

Стратегия сначала вычисляет уровни коррекции Фибоначчи на основе максимальных и минимальных цен за последние 20 свечей. Основное внимание уделяется двум ключевым уровням: 61,8% и 38,2%. -

Формирование торговых сигналов:

- При пробое цены вверх уровня 61,8% генерируется сигнал на покупку.

- При пробое цены вниз уровня 38,2% генерируется сигнал на продажу.

-

Управление позицией:

При появлении сигнала стратегия открывает соответствующую длинную или короткую позицию. -

Установка тейк-профита и стоп-лосса:

- Для длинных сделок:

Тейк-профит = Цена входа + target_points

Стоп-лосс = Цена входа – stop_loss_points - Для коротких сделок:

Тейк-профит = Цена входа – target_points

Стоп-лосс = Цена входа + stop_loss_points

- Для длинных сделок:

-

Визуализация:

На графике отображаются уровни Фибоначчи 61,8% и 38,2%, что облегчает визуальное восприятие.

Преимущества стратегии

-

Высокая адаптивность:

Динамический расчёт уровней Фибоначчи позволяет стратегии подстраиваться под различные рыночные условия и волатильность. -

Сочетание следования тренду и разворотам:

Стратегия как фиксирует продолжение тренда (пробой уровня 61,8%), так и отслеживает потенциальные развороты (пробой уровня 38,2%), что повышает полноту торговли. -

Развитое управление рисками:

Встроенный динамический механизм тейк-профита и стоп-лосса эффективно контролирует риск каждой сделки. -

Гибкая настройка параметров:

Пользователь может настраивать количество исторических свечей, целевые пункты и пункты стоп-лосса для адаптации к разным стилям торговли и рыночным особенностям. -

Визуальная поддержка:

Графическое отображение уровней Фибоначчи помогает трейдеру наглядно видеть структуру рынка и потенциальные уровни поддержки/сопротивления.

Риски стратегии

-

Риск ложных пробоев:

В боковом рынке цена может часто пересекать уровни Фибоначчи, что приводит к множеству ошибочных сигналов. -

Влияние проскальзывания:

На волатильных рынках фактическая цена исполнения может значительно отличаться от цены сигнала. -

Ограниченность фиксированных тейк-профита и стоп-лосса:

Использование фиксированного количества пунктов для тейк-профита и стоп-лосса может не подходить для всех рыночных условий, особенно при резких изменениях волатильности. -

Риск чрезмерной торговли:

В некоторых рыночных условиях стратегия может генерировать слишком много сигналов, увеличивая торговые издержки. -

Ограничение одного таймфрейма:

Сигналы, основанные только на одном таймфрейме, могут не учитывать более крупные тренды.

Направления оптимизации стратегии

-

Введение трендового фильтра:

Использование скользящих средних с большим периодом или индикатора ADX для торговли в направлении основного тренда. -

Динамические тейк-профит и стоп-лосс:

Корректировка уровней тейк-профита и стоп-лосса на основе ATR (среднего истинного диапазона) для адаптации к разной волатильности. -

Мультитаймфреймовый анализ:

Интеграция уровней Фибоначчи со старших таймфреймов для повышения надёжности торговых решений. -

Подтверждение объёмом:

Учёт объёма при генерации сигналов для отсеивания ложных пробоев. -

Оптимизация параметров:

Использование исторических данных и алгоритмов машинного обучения для поиска оптимального набора параметров под разные рыночные условия. -

Дополнительные технические индикаторы:

Включение RSI, MACD и других индикаторов для подтверждения сигналов. -

Улучшение момента входа:

Рассмотрение лимитных ордеров вблизи уровней Фибоначчи вместо рыночных ордеров для получения лучшей цены исполнения.

Заключение

Адаптивная трендовая стратегия на основе коррекции Фибоначчи представляет собой торговую систему, сочетающую классический технический анализ и современные количественные методы. Динамически определяя ключевые ценовые уровни, стратегия ищет баланс между продолжением тренда и потенциальными разворотами, предлагая трейдерам гибкий и систематический подход к торговле.

Главные преимущества стратегии – её адаптивность и способность управлять рисками, что позволяет ей показывать относительно стабильные результаты в разных рыночных условиях. Однако при использовании данной стратегии трейдерам следует учитывать риски ложных пробоев, чрезмерной торговли и прочие, а также рассмотреть возможность усиления её надёжности за счёт дополнительных фильтров и многомерного анализа.

Благодаря постоянной оптимизации и улучшению, например, внедрению динамических стоп-лоссов и тейк-профитов, мультитаймфреймового анализа, эта стратегия может стать более комплексной и эффективной торговой системой. В конечном счёте, трейдеру необходимо адаптировать стратегию под свои предпочтения по риску и рыночное понимание для достижения наилучших торговых результатов.

- 1