Двойные скользящие средние с импульсной торговой стратегией: система трендового следования на основе временной оптимизации

Обзор

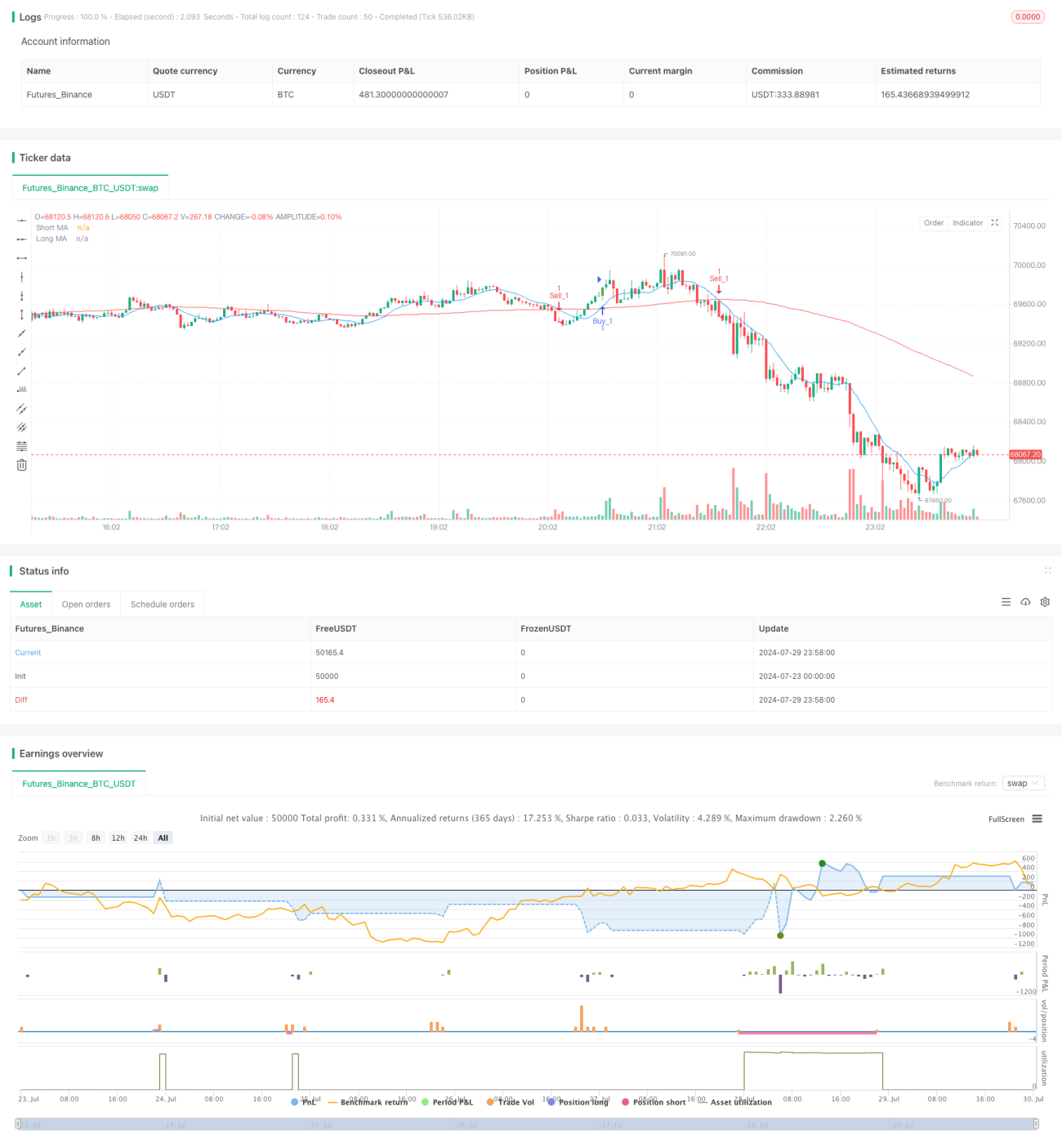

Данная стратегия представляет собой систему следования за трендом, основанную на пересечении двух скользящих средних и временной оптимизации. Она использует пересечение краткосрочной и долгосрочной скользящих средних для генерации сигналов покупки и продажи, а также включает специальное торговое временное окно для оптимизации исполнения сделок. Стратегия также предусматривает несколько целевых уровней цен и стоп-лоссов для управления рисками и фиксации прибыли.

Принцип стратегии

Основной принцип этой стратегии заключается в использовании двух скользящих средних (MA) с разными периодами для определения рыночного тренда и генерации торговых сигналов. В частности:

- Краткосрочная и долгосрочная MA: Стратегия использует два задаваемых пользователем периода скользящих средних, представляющих краткосрочный и долгосрочный рыночные тренды.

- Сигналы пересечения: Когда краткосрочная MA пересекает долгосрочную MA снизу вверх, генерируется сигнал покупки; когда краткосрочная MA пересекает долгосрочную MA сверху вниз, генерируется сигнал продажи.

- Временная оптимизация: Стратегия вводит концепцию торгового временного окна, выполняя сделки только в заданном пользователем диапазоне UTC-времени, что помогает избежать периодов высокой волатильности или низкой ликвидности.

- Множественные целевые уровни: Для каждой сделки устанавливаются два целевых уровня (Target_1 и Target_2), что позволяет фиксировать прибыль поэтапно.

- Управление рисками: Для каждой сделки устанавливается стоп-лосс для ограничения потенциальных убытков.

- Визуализация: На графике отображаются сигналы покупки/продажи и метки достижения целевых цен, что помогает трейдеру интуитивно понимать динамику рынка.

Преимущества стратегии

- Следование за трендом: Использование пересечения скользящих средних позволяет эффективно улавливать рыночные тренды, повышая шансы на прибыль.

- Временная оптимизация: Ограничение торгового временного окна позволяет сосредоточиться на самых активных и прибыльных периодах рынка, повышая эффективность торговли.

- Управление рисками: Несколько целевых уровней и стоп-лоссы помогают сбалансировать риск и доходность, защищая капитал.

- Гибкость: Пользователь может настраивать периоды MA, целевые уровни и временное окно в соответствии с личными предпочтениями и характеристиками рынка.

- Визуальная помощь: Маркировка сигналов покупки/продажи и достижения целей на графике позволяет трейдеру более наглядно понимать работу стратегии.

- Двусторонняя торговля: Стратегия поддерживает как длинные, так и короткие позиции, позволяя находить возможности в различных рыночных условиях.

Риски стратегии

- Риск бокового рынка: На рынке с флэтом частые пересечения MA могут приводить к ложным сигналам и дополнительным торговым издержкам.

- Риск проскальзывания: На быстрых рынках фактическая цена исполнения может существенно отличаться от цены в момент генерации сигнала.

- Чрезмерная зависимость от исторических данных: Скользящие средние являются запаздывающим индикатором и могут не успевать реагировать на резкие развороты рынка.

- Ограничение временного окна: Строгие временные ограничения могут привести к упущению важных рыночных возможностей.

- Риск фиксированного стоп-лосса: Использование стоп-лосса с фиксированным количеством пунктов может быть недостаточно гибким в периоды высокой волатильности.

- Чрезмерная торговля: В некоторых рыночных условиях стратегия может генерировать слишком много сигналов, увеличивая торговые издержки.

Направления оптимизации стратегии

- Динамическая настройка параметров: Рассмотреть возможность введения адаптивного механизма, динамически корректирующего периоды MA и торговые параметры в зависимости от волатильности рынка.

- Добавление фильтра волатильности: Перед генерацией торгового сигнала оценивать волатильность рынка, чтобы избежать избыточной торговли в периоды низкой волатильности.

- Улучшение механизма стоп-лосса: Рассмотреть возможность использования динамического стоп-лосса на основе ATR (среднего истинного диапазона) для адаптации к различным рыночным условиям.

- Интеграция других технических индикаторов: Например, RSI или MACD для подтверждения силы тренда и повышения качества сигналов.

- Оптимизация бэктестинга: Провести более широкое тестирование на исторических данных для поиска оптимальных комбинаций параметров и настроек временного окна.

- Оптимизация управления капиталом: Внедрить более сложные стратегии управления позициями, например, динамическое изменение размера сделки в зависимости от размера счета и волатильности рынка.

- Учет фундаментальных факторов: Корректировать поведение стратегии вблизи публикации важных экономических данных, чтобы избегать торговли в периоды высокой неопределенности.

- Интеграция машинного обучения: Исследовать возможность использования алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов.

Заключение

Стратегия моментум на двух скользящих средних представляет собой систему следования за трендом, сочетающую технический анализ и временную оптимизацию. Используя пересечение скользящих средних и тщательно спроектированное торговое временное окно, данная стратегия нацелена на улавливание рыночных трендов и оптимизацию исполнения сделок. Несмотря на такие преимущества, как наглядность и гибкость, стратегия также сталкивается с рисками рыночной волатильности и чрезмерной торговли. Благодаря постоянной оптимизации и улучшениям, таким как введение динамической настройки параметров, совершенствование механизма управления рисками и интеграция дополнительных технических индикаторов, данная стратегия может стать более надёжной и эффективной торговой системой. При использовании этой стратегии трейдеру следует полностью понимать её принципы и вносить соответствующие корректировки параметров с учётом личной толерантности к риску и рыночных условий.

- 1