Продвинутая многопериодная торговая стратегия Ишимоку на основе многомерного динамического облачного графика

Обзор

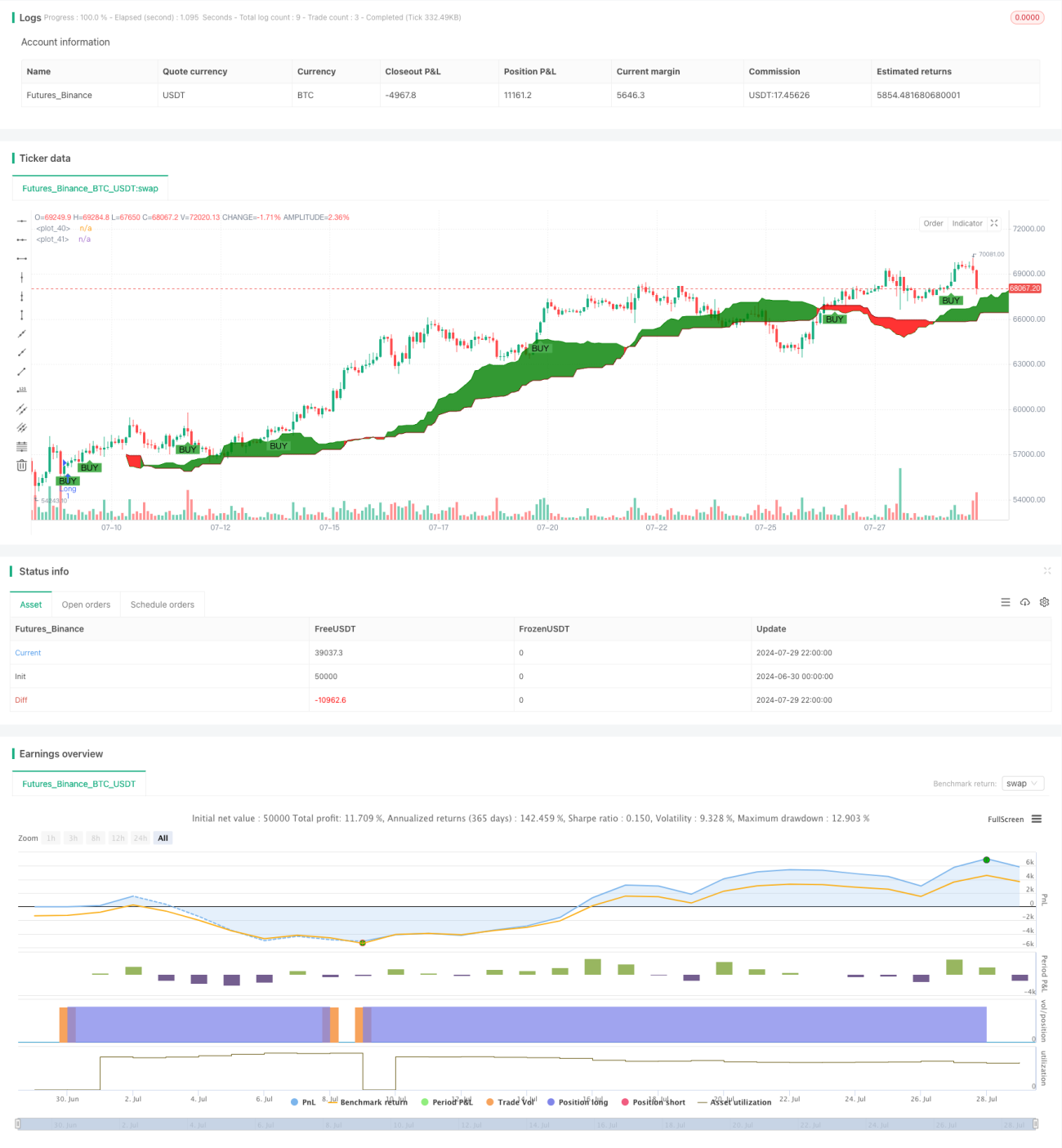

Стратегия многопериодной торговли Ишимоку с многомерными динамическими облаками — это сложный и всесторонний инструмент технического анализа, предназначенный для выявления долгосрочных тенденций и ключевых точек разворота на рынке. Стратегия основана на традиционном индикаторе «Облако Ишимоку» (Ichimoku Kinko Hyo) и за счёт динамической настройки ключевых параметров и внедрения механизмов управления рисками обеспечивает адаптивный анализ для разных рыночных циклов. В основе стратегии лежат пересечения и взаимное расположение нескольких линий индикатора: Tenkan-sen (линия разворота), Kijun-sen (стандартная линия), Senkou Span A и B (опережающие линии A и B), а также Chikou Span (запаздывающая линия). В сочетании с положением цены относительно облака (Kumo) формируются сигналы на покупку и продажу.

Принцип стратегии

-

Механизм генерации сигналов:

- Сигнал на покупку: когда Tenkan-sen пересекает Kijun-sen снизу вверх, а цена находится выше облака.

- Сигнал на продажу: когда Tenkan-sen пересекает Kijun-sen сверху вниз, а цена находится ниже облака.

-

Динамическая настройка параметров:

- Период Tenkan-sen: 9 периодов

- Период Kijun-sen: 26 периодов

- Период Senkou Span B: 52 периода

- Смещение (Displacement): 26 периодов

-

Управление рисками:

- Вводятся настраиваемые проценты стоп-лосса (по умолчанию 5%) и тейк-профита (по умолчанию 10%)

- Стратегия подходит для долгосрочной торговли, особенно на недельных или месячных графиках

-

Визуализация:

- Используется пользовательская цветовая схема для улучшения визуализации облака и линий индикатора

- Повышается читаемость за счёт настройки прозрачности облака (90%)

-

Многомерный анализ:

- Комбинация цены, нескольких скользящих средних и положения относительно облака для многостороннего рыночного анализа

- Chikou Span отражает историческую динамику цены, что добавляет дополнительную информацию для принятия решений

Преимущества стратегии

-

Комплексность: объединяет несколько технических индикаторов, обеспечивая всесторонний анализ тренда, импульса и потенциальных уровней поддержки/сопротивления.

-

Адаптивность: настраиваемые параметры позволяют адаптировать стратегию к различным рыночным условиям и торговым периодам.

-

Управление рисками: встроенные механизмы стоп-лосса и тейк-профита помогают контролировать риски и защищать прибыль.

-

Наглядная визуализация: пользовательская цветовая схема и настройки прозрачности делают рыночное состояние понятным с первого взгляда.

-

Долгосрочная стабильность: особенно подходит для долгосрочных трейдеров, помогая улавливать крупные тренды и снижать влияние шума.

-

Многомерный анализ: за счёт комплексного учёта нескольких индикаторов снижается риск ложных сигналов.

-

Автоматизация: стратегию легко интегрировать в автоматические торговые системы, уменьшая необходимость ручного вмешательства.

Риски стратегии

-

Запаздывание: индикатор Ишимоку по своей природе является запаздывающим, что может привести к несвоевременной реакции на быстро меняющемся рынке.

-

Чрезмерная зависимость: чрезмерное полагание на одну стратегию может привести к игнорированию других важных рыночных факторов.

-

Чувствительность к параметрам: разные рыночные условия могут требовать различных настроек параметров, что требует регулярной оптимизации.

-

Ложные пробои: на колебательных рынках может генерироваться много ложных сигналов, увеличивая торговые издержки.

-

Сложность: комплексный анализ нескольких индикаторов может усложнить процесс принятия решений, особенно для начинающих трейдеров.

-

Смещение при бэктестинге: хорошие результаты на исторических данных не гарантируют успеха в будущем; следует остерегаться переоптимизации.

-

Адаптация к рынку: стратегия показывает лучшие результаты на рынках с явно выраженным трендом, но может быть менее эффективной на боковых или сильноволатильных рынках.

Направления оптимизации стратегии

-

Динамическая настройка параметров: внедрение адаптивного механизма, который автоматически корректирует параметры в зависимости от рыночной волатильности.

-

Анализ нескольких таймфреймов: интеграция сигналов с разных временных периодов для повышения надёжности решений.

-

Слияние количественных индикаторов: добавление других технических индикаторов, таких как объём, волатильность, для усиления достоверности сигналов.

-

Оптимизация с помощью машинного обучения: применение алгоритмов машинного обучения для выбора параметров и процесса генерации сигналов.

-

Интеграция анализа настроений: включение рыночных индикаторов настроений, таких как VIX или анализ настроений в соцсетях, для обогащения основы решений.

-

Продвинутое управление рисками: реализация динамических стоп-лоссов и целей по прибыли, автоматически подстраивающихся под рыночные условия.

-

Улучшение фреймворка для бэктестинга: разработка более полной системы бэктестинга, включающей реальные факторы, такие как проскальзывание, торговые издержки и т. д.

Заключение

Стратегия многопериодной торговли Ишимоку с многомерными динамическими облаками — это мощный и гибкий инструмент технического анализа, особенно подходящий для долгосрочной трендовой торговли. Объединяя несколько линий индикатора Ишимоку и анализ облака с интеллектуальным механизмом управления рисками, данная стратегия способна предоставлять всестороннее рыночное понимание и торговые сигналы. Несмотря на некоторые присущие ей риски и ограничения, при постоянной оптимизации и правильном использовании она может стать мощным оружием в арсенале трейдера. Будущие направления оптимизации должны быть направлены на повышение адаптивности, точности и устойчивости стратегии, чтобы она могла справляться с постоянно меняющейся рыночной средой. В целом, это продвинутая торговая стратегия, заслуживающая глубокого изучения и практики, особенно для инвесторов и трейдеров, стремящихся к стабильной долгосрочной доходности.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku",overlay = true)

//indicator("Flexible Ichimoku Cloud for Long-Term Trading", overlay=true, shorttitle="Ichimoku")

- 1