Многоиндикаторная долгосрочная торговая стратегия

Обзор

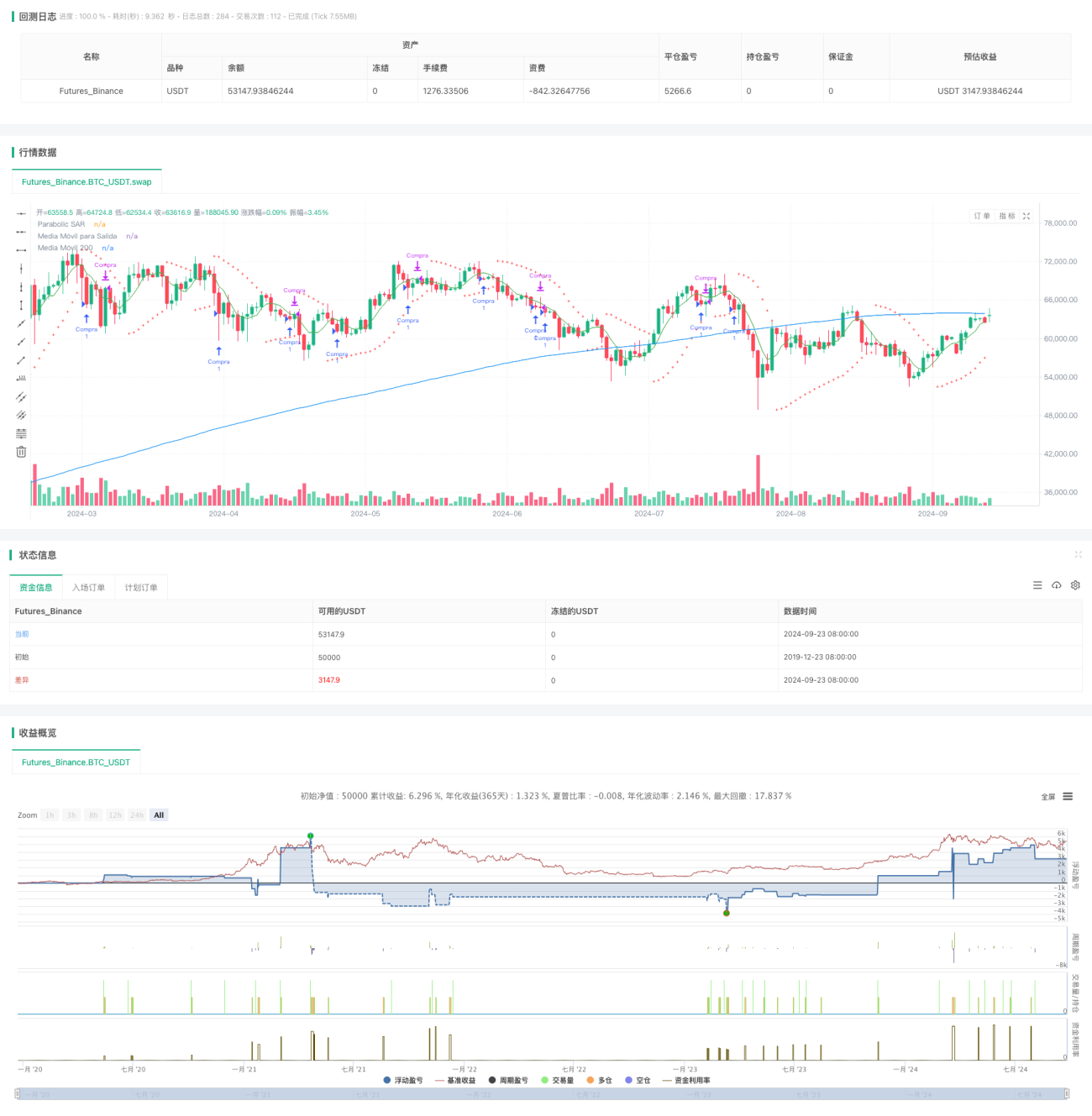

Эта количественная торговая стратегия представляет собой долгосрочную торговую систему, основанную на нескольких технических индикаторах и ценовом действии. Она в основном использует скользящие средние, параболический SAR и свечные паттерны для выявления потенциальных возможностей покупки, а также применяет множественные условия выхода для управления рисками и фиксации прибыли. Основная идея стратегии заключается в поиске краткосрочных перепроданных возможностей для покупок на фоне восходящего тренда на рынке, при этом устанавливается несколько защитных мер на случай разворота рынка.

Принцип стратегии

-

Условия входа:

- Цена находится выше 200-периодной простой скользящей средней (SMA), что подтверждает долгосрочный восходящий тренд.

- Появляется серия из минимум 3, но не более 6 последовательных медвежьих свечей, что указывает на возможную краткосрочную перепроданность.

-

Управление рисками:

- Используются процентные стоп-лосс и тейк-профит для ограничения риска по каждой сделке и фиксации прибыли.

-

Условия выхода:

- Разворот индикатора параболического SAR, что указывает на возможное изменение краткосрочного тренда.

- Цена пробивает 5-периодную SMA вниз, сигнализируя об ослаблении краткосрочного импульса.

- Появление свечного паттерна «дожи» (Doji), что указывает на нерешительность рынка.

Стратегия сочетает несколько индикаторов и ценовых паттернов для повышения точности и устойчивости торговли. 200-периодная SMA используется для подтверждения долгосрочного тренда, последовательные медвежьи свечи — для выявления краткосрочной перепроданности, а SAR, краткосрочная SMA и дожи — для своевременного улавливания изменений настроений рынка.

Преимущества стратегии

-

Многомерный анализ: сочетание долгосрочного тренда, краткосрочной перепроданности и множественных условий выхода позволяет всесторонне оценивать рыночную ситуацию.

-

Контроль риска: использование фиксированных процентных стоп-лоссов и тейк-профитов эффективно ограничивает риск по каждой сделке.

-

Гибкость: позволяет пользователям настраивать параметры для оптимизации стратегии под разные рыночные условия.

-

Своевременный выход: множественные условия выхода обеспечивают быстрое закрытие позиций при развороте рынка, защищая прибыль.

-

Следование тренду: подтверждение долгосрочного тренда через 200-периодную SMA повышает вероятность успешных сделок.

-

Предотвращение чрезмерной торговли: ограничение количества последовательных медвежьих свечей предотвращает вход в сделку при экстремальном падении.

Риски стратегии

-

Риск ложного пробоя: рынок может кратковременно отскочить, а затем продолжить падение, что приведет к ложным сигналам.

Решение: рассмотреть добавление подтверждения объемом или других импульсных индикаторов. -

Чувствительность к параметрам: эффективность стратегии может сильно зависеть от выбора параметров.

Решение: провести обширное тестирование на исторических данных для поиска устойчивых комбинаций параметров. -

Зависимость от рыночных условий: стратегия может показывать низкую эффективность на боковом рынке.

Решение: рассмотреть добавление фильтра рыночных условий, чтобы приостанавливать торговлю при неясном тренде. -

Проскальзывание и комиссии: в реальной торговле частые входы и выходы могут привести к высоким торговым издержкам.

Решение: оптимизировать частоту сделок, рассмотреть увеличение времени удержания позиции. -

Чрезмерная依赖 технических индикаторов: игнорирование фундаментальных факторов может привести к плохим результатам при значимых событиях.

Решение: сочетать с фундаментальным анализом или рассмотреть приостановку торговли перед публикацией важных экономических данных.

Направления оптимизации стратегии

-

Динамическая настройка параметров: реализовать адаптивные параметры, автоматически корректирующие периоды скользящих средних и параметры SAR в зависимости от волатильности рынка.

-

Добавление анализа объемов: внедрить объемные индикаторы, такие как OBV или CMF, для подтверждения значимости ценового движения.

-

Добавление фильтра рыночных условий: использовать ATR или индикаторы волатильности для определения состояния рынка и уменьшения количества сделок в периоды низкой волатильности.

-

Оптимизация логики выхода: рассмотреть использование трейлинг-стопа или динамического стопа на основе ATR для лучшей фиксации прибыли.

-

Интеграция мультитаймфреймового анализа: подтверждение тренда на более старших таймфреймах для повышения точности сделок.

-

Внедрение машинного обучения: использовать алгоритмы машинного обучения для оптимизации выбора параметров и генерации сигналов.

-

Учет фундаментальных факторов: интегрировать экономический календарь, корректируя поведение стратегии перед важными событиями.

-

Повышение уровня управления рисками: реализовать динамическое управление размером позиции, корректируя объем сделок в зависимости от чистого капитала счета и рыночной волатильности.

Заключение

Данная мультииндикаторная долгосрочная торговая стратегия объединяет несколько технических индикаторов и ценовых паттернов, предлагая комплексную торговую систему. Она ищет краткосрочные перепроданные возможности на фоне долгосрочного восходящего тренда, используя множественные условия выхода для управления рисками. Основные преимущества стратегии — многомерный анализ и гибкое управление рисками, однако она также сталкивается с такими вызовами, как чувствительность к параметрам и зависимость от рыночных условий.

Внедрение предложенных мер по оптимизации, таких как динамическая настройка параметров, добавление анализа объемов и фильтров рыночных условий, может повысить её устойчивость и адаптивность. Тем не менее, пользователи всегда должны помнить, что не существует идеальной торговой стратегии; постоянный мониторинг, бэктестинг и оптимизация являются ключом к долгосрочному успеху.

- 1