Стратегия прорыва дивергенции импульса RSI

Обзор

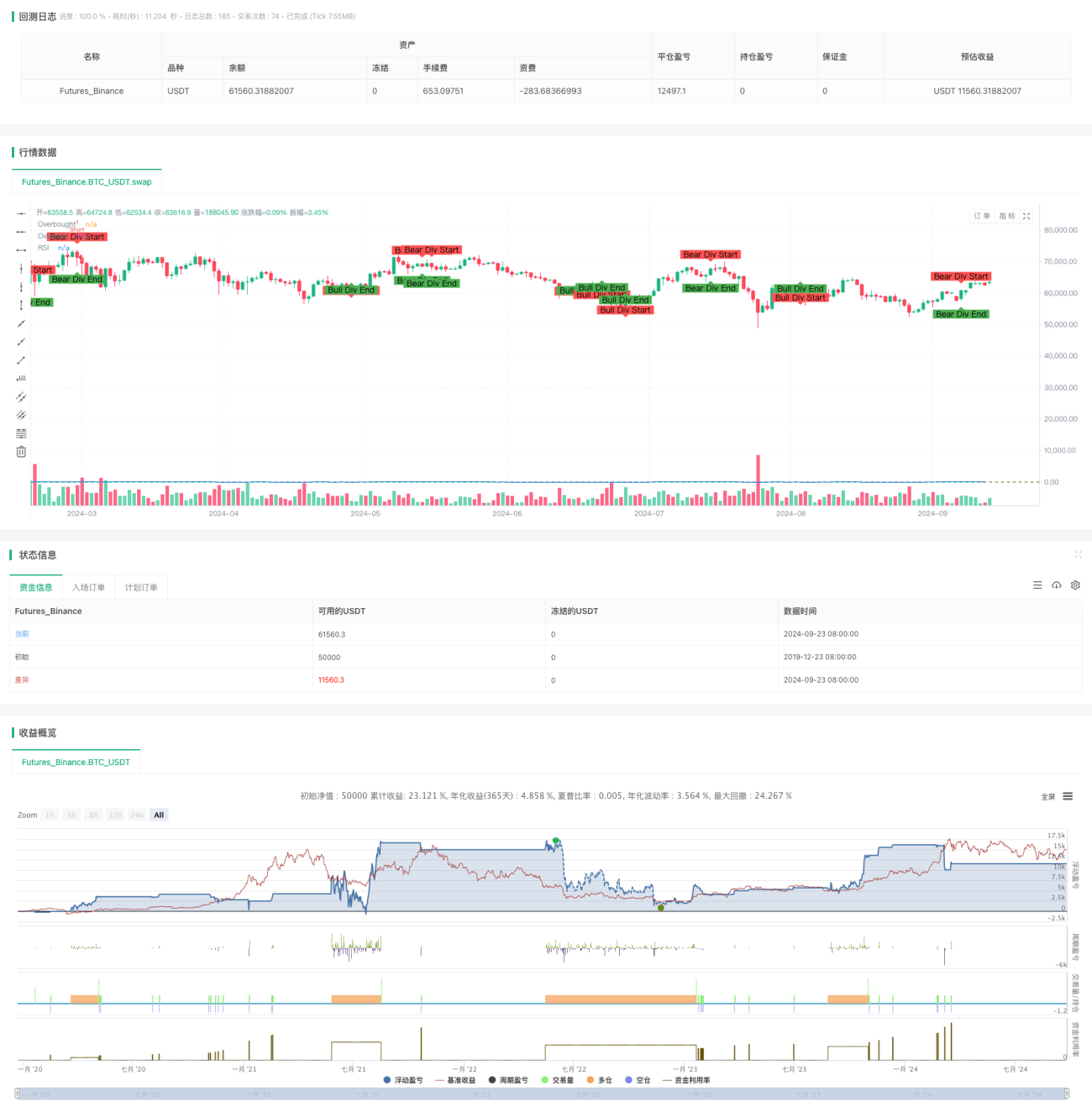

Стратегия RSI - это метод количественного трейдинга, который сочетает в себе относительно сильные индикаторы (RSI) и отклонения от динамики цены. Стратегия фокусируется на отклонениях между RSI и ценовым движением, чтобы поймать потенциальные возможности для изменения тенденции, идентифицируя динамические отклонения в районах перекупа и перепродажи. Стратегия заключает сделки, когда RSI достигает уровня перекупа или перепродажи, и устанавливает фиксированные стоп-лоски для управления риском.

Стратегический принцип

Основные принципы стратегии основаны на следующих ключевых элементах:

-

RSI-индикатор: используется 14-циклический RSI для измерения относительной силы цен. RSI больше 70 считается перекупленным, а меньше 30 считается перепроданным.

-

Движение цен отклоняется от:

- Склоняется от: формируется, когда цены инновационно низки, но RSI не инновационно низкий.

- Побочный отклонение: формируется, когда цена является высокой, но RSI не является высокой.

-

Торговые сигналы:

- Сделать больше сигналов: RSI ниже 30 ((перепродажа) и появление отклонений от курса.

- Сигналы прорыва: RSI выше 70 (перекупается) и отклонение от понижения.

-

Управление рисками:

- На каждой сделке устанавливаются фиксированные стоп-пароли ((50 ценовых единиц) и стоп-лосс ((20 ценовых единиц)).

-

Визуализация:

- На графике отметьте начальные и конечные точки отклонения, чтобы более интуитивно наблюдать за сигналом.

Процесс реализации стратегии выглядит следующим образом:

- Рассчитайте RSI 14 циклов.

- Проверка отклонения между цены и RSI.

- Когда RSI находится в зоне перепродажи ((< 30) и наблюдается отклонение от позиции по курсу, открывайте позиции и делайте больше.

- Позиции открываются, когда RSI находится в зоне перекупа ((> 70) и наблюдается отклонение от понижения.

- Установите фиксированные уровни стоп-стоп и стоп-лосс для каждой сделки.

- На графике укажите начальные и конечные точки отклонения.

Этот метод объединяет технические показатели и анализ ценового поведения, чтобы повысить точность и своевременность торгов. Стратегия пытается захватить высоковероятные возможности поворота, ожидая экстремального уровня RSI и одновременного отклонения.

Стратегические преимущества

-

Механизм многократного подтверждения: в сочетании с RSI, сверхпокупки и отклонения от цены, обеспечивает более надежный торговый сигнал. Этот многократный механизм фильтрации помогает уменьшить количество ложных сигналов и повысить точность торгов.

-

Поиск обратных тенденций: особое умение распознавать потенциальные обратные тенденции, что помогает войти в игру на ранних стадиях новых тенденций.

-

Интегрированный риск-менеджмент: встроенный механизм стоп-лосса обеспечивает четкий контроль риска для каждой сделки, что помогает защитить средства и ограничить потенциальные потери.

-

Визуальная помощь: предоставляет трейдеру интуитивную визуальную справку, позволяющую быстро идентифицировать торговые возможности, отмечая на графике начальные и конечные точки отклонения.

-

Эластичность: RSI и анализ отклонений могут применяться в разные временные периоды и рынки, что делает стратегию широко применимой.

-

Количественная объективность: правила стратегии ясны и количественны, уменьшают субъективные суждения, способствуют систематизации торговли и обратной связи.

-

Поиск динамики: Стратегия может эффективно улавливать изменения в динамике рынка, идентифицируя несоответствие между RSI и ценой.

-

Фильтрация поперечного движения: стратегия помогает избежать поперечного рынка, в котором отсутствует четкое направление, и торговать только тогда, когда RSI достигает предельных значений и наблюдается отклонение.

-

Гибкость: трейдер может корректировать параметры RSI и отклоняться от критериев оценки в соответствии с личными предпочтениями и особенностями рынка.

-

Образовательная ценность: стратегия сочетает в себе несколько концепций технического анализа и имеет хорошее образовательное значение для начинающих трейдеров.

Стратегический риск

-

Риск ложного прорыва: рынок может иметь кратковременные ложные прорывы, которые приводят к ошибочным торговым сигналам. Для смягчения этого риска можно рассмотреть возможность добавления механизмов подтверждения, например, ожидания, пока цена не преодолеет критический уровень.

-

Чрезмерная торговля: Частые отклонения от сигналов могут привести к чрезмерной торговле. Рекомендуется установить дополнительные фильтрующие условия, такие как минимальный временной интервал или фильтр тренда, чтобы уменьшить частоту торгов.

-

Отсталость: RSI и отклонения от сигналов по своей сути являются отсталыми индикаторами, которые могут пропустить некоторые события. Для повышения своевременности можно рассмотреть возможность использования в сочетании с ведущими индикаторами или анализом поведения цен.

-

Риск фиксированного остановки: использование фиксированного остановки может не подходить для всех рыночных условий. Рекомендуется реализовать динамическое остановку, например, стратегию остановки, основанную на ATR или волатильности.

-

Изменения в рыночных условиях: в условиях сильной тенденции или высокой волатильности рынка, RSI может длительное время оставаться в зоне перекупа или перепродажи, что влияет на эффективность стратегии. Можно рассмотреть возможность добавления трендовых фильтров или динамического корректирования порога RSI.

-

Чувствительность к параметрам: эффективность стратегии может быть чувствительна к циклам RSI и перекупленным и перепроданным отклонениям. Рекомендуется проведение всесторонней оптимизации параметров и тестирования устойчивости.

-

Отсутствие отслеживания тенденций: стратегия сосредоточена на обратном направлении, и может пропустить устойчивую тенденцию. Подумайте о том, чтобы добавить компоненты отслеживания тенденций, такие как пересечение скользящих средних.

-

Ограничение на один временной рамок: полагаясь только на один временный рамок, можно пропустить более крупные тенденции. Рекомендуется реализовать анализ нескольких временных рамок для улучшения качества сигнала.

-

Риск вывода: при резкой рыночной волатильности фиксированные стопы могут привести к более крупным выводам. Можно рассмотреть возможность применения динамического управления позициями и стратегии по выводу вкладов.

-

Чрезмерная зависимость от технических показателей: игнорирование фундаментальных факторов может привести к неожиданным потерям во время важных событий или пресс-релизов. Рекомендуется интегрировать фундаментальный анализ или избегать публикации важных экономических данных.

Направление оптимизации стратегии

-

Анализ многократных временных рамок: объединение анализа RSI более длинных и более коротких временных периодов для получения более полного взгляда на рынок. Это может помочь определить основные тенденции и повысить надежность торговых сигналов.

-

Динамический RSI-терминал: перекуп и перепродажа RSI в зависимости от динамики рыночной волатильности. В более волатильных рынках используются более мягкие, а в менее волатильных - более жесткие.

-

Тренд-фильтр: внедрение трендовых показателей, таких как движущиеся средние или MACD, для обеспечения согласованности направления торгов с основными тенденциями. Это может уменьшить обратную торговлю и повысить шансы на победу.

-

Количественная сила отклонения: разработка количественного индикатора силы отклонения, который придает вес торговым сигналам в зависимости от величины и продолжительности отклонения. Это может помочь в приоритетном выборе более сильного отклонения.

-

Самостоятельно адаптирующийся цикл RSI: реализация механизма автоматической корректировки цикла вычисления RSI на основе волатильности рынка. Это позволяет показателю лучше адаптироваться к различным рыночным условиям.

-

Интегрированный объемный анализ: объемные данные включаются в анализ, чтобы подтвердить, поддерживаются ли цены и отклонения от RSI объемом. Это может повысить надежность сигнала.

-

Оптимизация машинного обучения: оптимизация выбора параметров и процесса генерирования сигналов с использованием алгоритмов машинного обучения. Это может помочь обнаружить более сложные модели и отношения.

-

Управление позициями с учетом волатильности: изменение масштаба сделки в зависимости от динамики волатильности рынка. Увеличение позиций в период низкой волатильности и уменьшение позиций в период высокой волатильности для оптимизации риско-прибыльности.

-

Многопоказательная синхронность: в сочетании с другими динамическими показателями, такими как случайный показатель (Stochastic) или динамический показатель (Momentum), создается более полная сигнальная система.

-

Анализ микроструктуры рынка: объединение данных о потоке заказов и глубине рынка для более точного времени входа. Это может помочь уменьшить скольжение и улучшить качество исполнения.

-

Интеграция эмоционального анализа: внедрение анализа эмоций, основанного на социальных сетях или новостях, в качестве вспомогательных показателей для принятия торговых решений. Это может помочь уловить возможности, связанные с изменениями настроения на рынке.

-

Оптимизация параметров автоматизации: осуществление регулярной автоматизации процесса оптимизации параметров для адаптации к изменяющимся рыночным условиям. Это может гарантировать, что стратегия всегда остается в оптимальном состоянии.

Подвести итог

Стратегия RSI Dynamic Off Break является количественным методом торговли, который сочетает в себе технические показатели и анализ ценового поведения. Стратегия предназначена для захвата потенциальных переворотов в тренде путем идентификации отклонений между RSI и ценой и поиска возможностей для торговли в зонах перекупа и перепродажи. Ее ключевые преимущества заключаются в многократном подтверждении механизма и встроенного управления рисками, что помогает повысить точность и безопасность торгов.

Тем не менее, эта стратегия также сталкивается с некоторыми проблемами, такими как риск ложного прорыва, возможность чрезмерного трейдинга и ограничения в определенных рыночных условиях. Чтобы справиться с этими рисками и еще больше повысить эффективность стратегии, мы предложили несколько направлений оптимизации, включая анализ многократных временных рамок, динамическую корректировку параметров, фильтрацию тенденций и применение машинного обучения.

В целом, RSI-двигатель отклоняется от стратегии прорыва, предоставляя трейдеру систематизированный способ выявления и торговли рыночными поворотами. Эта стратегия имеет потенциал стать надежным торговым инструментом с помощью постоянной оптимизации и управления рисками. Однако трейдеру следует помнить, что ни одна стратегия не является идеальной, а постоянный мониторинг, оценка и корректировка являются ключом к долгосрочному успеху.

- 1