Стратегия динамического тейк-профита и стоп-лосса на основе пересечения скользящих средних

Обзор

Стратегия динамического стоп-лосса и тейк-профита на основе пересечения скользящих средних — это количественный торговый метод, основанный на техническом анализе. Она использует пересечение краткосрочной и долгосрочной скользящих средних для выявления рыночных трендов и совершения сделок. Стратегия объединяет несколько ключевых элементов: пересечение скользящих средних, динамический стоп-лосс и фиксированное соотношение риска и прибыли, направленная на захват рыночного тренда при эффективном контроле рисков.

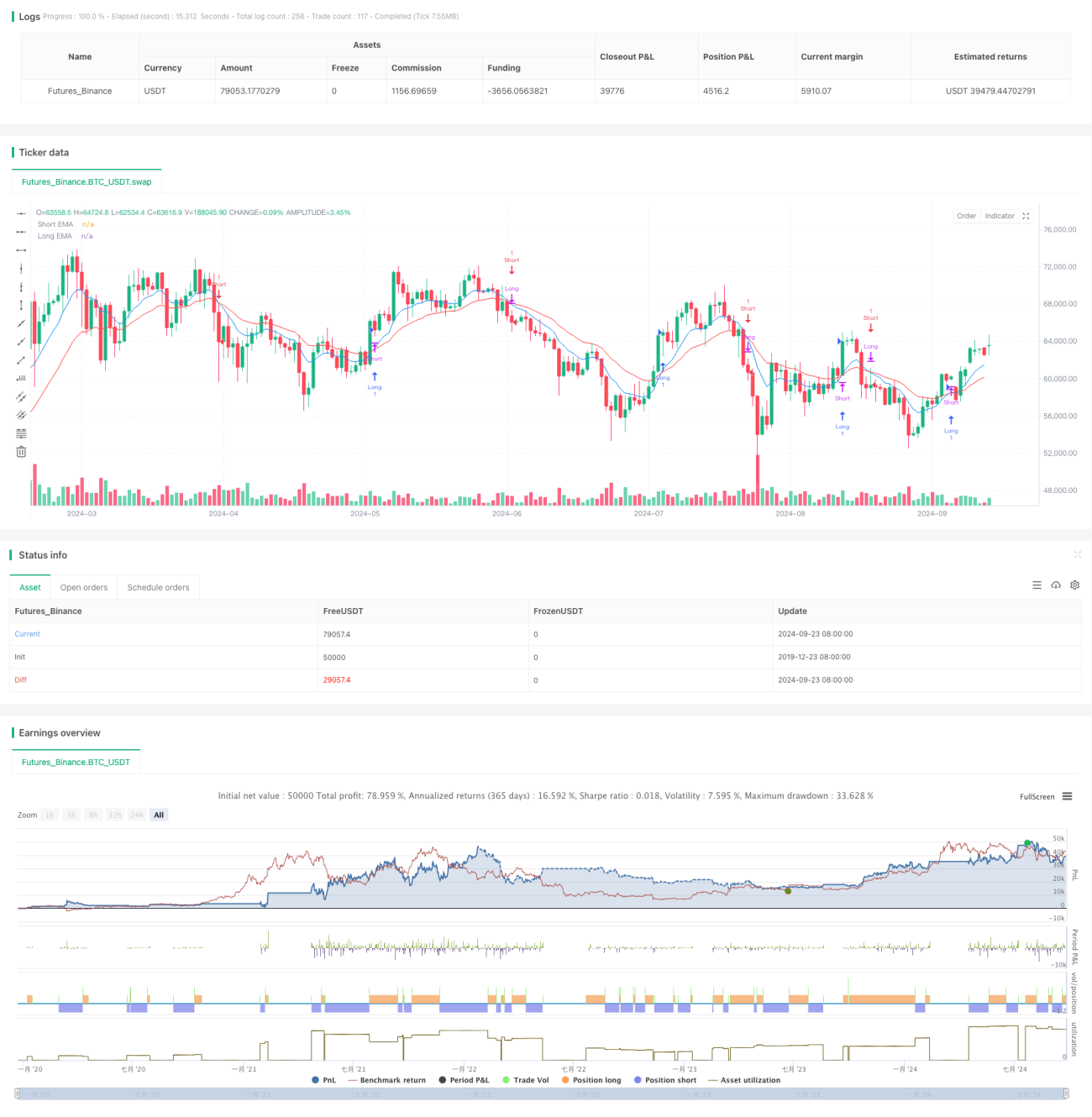

Основная идея стратегии заключается в оценке смены рыночного тренда по относительному положению краткосрочной скользящей средней (EMA) относительно долгосрочной (EMA). Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это сигнал к покупке; наоборот, пересечение сверху вниз — сигнал к продаже. Для повышения надежности и прибыльности стратегия также включает динамический стоп-лосс и фиксированное соотношение риска и прибыли.

Принципы стратегии

-

Пересечение скользящих средних:

- Используются экспоненциальные скользящие средние (EMA) с периодами 9 и 21.

- Когда EMA(9) пересекает EMA(21) снизу вверх, генерируется сигнал на покупку.

- Когда EMA(9) пересекает EMA(21) сверху вниз, генерируется сигнал на продажу.

-

Логика входа:

- Вход в рынок немедленно после подтверждения пересечения скользящих средних.

- При покупке вход по текущей рыночной цене.

- При продаже вход по текущей рыночной цене.

-

Установка стоп-лосса:

- Используется динамический стоп-лосс.

- При покупке стоп-лосс устанавливается на минимальном уровне за последние 5 периодов.

- При продаже стоп-лосс устанавливается на максимальном уровне за последние 5 периодов.

-

Цель по прибыли:

- Фиксированное соотношение риска и прибыли (R:R) 1:3.

- При покупке: цель = цена входа + (цена входа - цена стопа) * 3.

- При продаже: цель = цена входа - (цена стопа - цена входа) * 3.

-

Управление позицией:

- При появлении сигнала на сделку закрывается противоположная позиция (если есть).

- Каждая сделка открывается как новая позиция.

-

Трейлинг-стоп:

- Внедрен механизм трейлинг-стопа для фиксации прибыли и адаптации к рыночным колебаниям.

- Смещение трейлинг-стопа можно регулировать через входные параметры.

Преимущества стратегии

-

Способность следовать тренду:

Использование пересечения скользящих средних позволяет эффективно улавливать изменения рыночного тренда, давая возможность торговать в направлении основного движения. Этот подход помогает избегать частых сделок в боковиках или на волатильных рынках, снижая ненужные потери. -

Контроль риска:

Динамический стоп-лосс, устанавливаемый на экстремумах последних колебаний, адаптируется к реальной рыночной волатильности, что позволяет эффективно управлять риском, не будучи выбитым из позиции преждевременно. -

Максимизация прибыли:

Соотношение риска и прибыли 1:3 при контроле риска задает высокую цель по прибыли на каждую сделку. Такой подход гарантирует общую прибыльность при достаточном количестве сделок, даже при невысоком проценте выигрышей. -

Адаптивность:

Стратегия использует универсальные технические индикаторы и принципы, применимые на разных рынках и таймфреймах. Настройка периодов скользящих средних и других параметров позволяет трейдеру оптимизировать стратегию под свой стиль и целевой рынок. -

Потенциал автоматизации:

Логика стратегии четкая и простая для программирования, обладает высоким потенциалом автоматизации. Это устраняет влияние человеческих эмоций и обеспечивает круглосуточный мониторинг и исполнение сделок. -

Механизм трейлинг-стопа:

Трейлинг-стоп позволяет фиксировать больше прибыли при движении рынка в благоприятном направлении и своевременно закрывать позицию при развороте, значительно повышая доходность и управление рисками.

Риски стратегии

-

Риск ложных пробоев:

На боковых рынках скользящие средние могут часто пересекаться, генерируя множество ложных сигналов, что приводит к серии мелких убытков, истощающих депозит.

Решение: ввести дополнительные фильтры, например, индикаторы силы тренда или подтверждение объемов, чтобы снизить влияние ложных сигналов. -

Риск запаздывания:

Скользящие средние по своей природе являются запаздывающими индикаторами; сигнал может поступить, когда тренд уже близок к завершению, приводя к позднему входу или пропуску значительной части движения.

Решение: использовать скользящие средние с более короткими периодами или комбинировать с опережающими индикаторами для оптимизации момента входа. -

Риск гэпов:

При выходе важных новостей или «черных лебедей» возможны значительные гэпы, из-за которых стоп-лосс может не сработать, приводя к превышению ожидаемых убытков.

Решение: установить лимит максимального убытка и рассмотреть использование опционов и других деривативов для хеджирования хвостовых рисков. -

Риск чрезмерной торговли:

В некоторых рыночных условиях стратегия может генерировать слишком много сигналов, увеличивая торговые издержки и приводя к овертрейдингу.

Решение: ввести ограничение на интервал между сделками или добавить механизм подтверждения сигналов для снижения частоты. -

Риск чувствительности к параметрам:

Результаты стратегии могут сильно зависеть от выбранных периодов скользящих средних и других параметров; незначительные изменения могут существенно повлиять на результаты бэктестинга.

Решение: провести широкую оптимизацию параметров и тестирование на робастность для поиска комбинаций, стабильно работающих в различных рыночных условиях. -

Риск изменения рыночной среды:

Стратегия может показывать хорошие результаты на трендовых рынках, но хуже работать в боковиках или при высокой волатильности.

Решение: внедрить механизм идентификации рыночной среды и использовать разные стратегии или настройки параметров в зависимости от состояния рынка.

Направления оптимизации

-

Введение анализа объемов:

Включение индикаторов объема помогает подтвердить обоснованность ценовых движений. Например, требовать, чтобы пересечение скользящих средних сопровождалось ростом объема, отсеивая возможные ложные пробои. Настоящие смены тренда обычно сопровождаются значительным увеличением объема. -

Фильтр силы тренда:

Добавление индикатора силы тренда, такого как ADX (Average Directional Index), для совершения сделок только при достаточной силе тренда. Это помогает избежать избыточной торговли в боковиках или слабых трендах, повышая общую долю выигрышных сделок. -

Оптимизация способа установки стопа:

Использование ATR (Average True Range) для динамического стоп-лосса, чтобы он лучше адаптировался к фактической волатильности. ATR дает объективную меру рыночной волатильности, делая стоп-лосс более гибким и эффективным. -

Временной фильтр:

Анализ характеристик рынка в разные временные периоды для совершения сделок только в наиболее подходящие часы. Финансовые рынки могут демонстрировать различные свойства в разное время, например, различия в волатильности и ликвидности. -

Включение фундаментальных факторов:

Помимо чисто технического анализа, рассмотреть включение фундаментальных данных, таких как публикация экономических показателей, изменение политики центральных банков и т.д. Это поможет стратегии принимать более взвешенные решения до и после значимых событий. -

Динамическая настройка параметров:

Разработать механизм, позволяющий динамически корректировать параметры стратегии на основе недавних рыночных условий. Это может быть реализовано с помощью алгоритмов машинного обучения для лучшей адаптации к меняющейся рыночной среде. -

Мультитаймфреймовый анализ:

Добавить анализ с более старших таймфреймов к текущему. Например, на дневной системе учитывать недельный тренд. Это гарантирует, что направление сделок совпадает с более масштабным трендом. -

Оптимизация управления позицией:

Внедрение более сложных стратегий управления размером позиции: динамическое изменение объема в зависимости от текущего результата по счету, рыночной волатильности или силы сигнала. Это позволяет максимизировать потенциальную прибыль при сохранении контроля над риском.

Заключение

Стратегия динамического стоп-лосса и тейк-профита на основе пересечения скользящих средних представляет собой количественную торговую систему, объединяющую несколько зрелых концепций технического анализа. Она использует пересечение скользящих средних для захвата рыночных трендов, динамический стоп-лосс и фиксированное соотношение риска и прибыли для управления рисками и доходами, а также механизм трейлинг-стопа для адаптации к рыночным колебаниям. Такая конструкция направлена на эффективное управление рисками и максимизацию потенциальной прибыли при захвате рыночного тренда.

Основные преимущества стратегии — способность следовать тренду, строгий контроль риска, четкая цель по прибыли, высокая адаптивность и потенциал автоматизации. Однако она также подвержена рискам ложных пробоев, запаздывания, гэпов и другим. Для решения этих проблем и дальнейшего повышения производительности предложено несколько направлений оптимизации: анализ объемов, фильтр силы тренда, оптимизация стопа, временной фильтр, включение фундаментальных факторов, динамическая настройка параметров, мультитаймфреймовый анализ и улучшение управления позицией.

В целом, данная стратегия предоставляет трейдерам систематизированный, количественный метод торговли, способный демонстрировать стабильные результаты в различных рыночных условиях. Однако, как и любая торговая стратегия, она не является универсальной. При ее использовании трейдер должен полностью понимать ее принципы, осознавать потенциальные риски и вносить необходимые корректировки и оптимизации в соответствии со своей толерантностью к риску и инвестиционными целями. Путем постоянного бэктестинга, реальной торговли и непрерывного улучшения эта стратегия может стать мощным инструментом в арсенале трейдера, помогая достигать стабильной долгосрочной прибыли.

- 1