Стратегия внутридневной цели прибыли на основе пересечения двух скользящих средних

Обзор

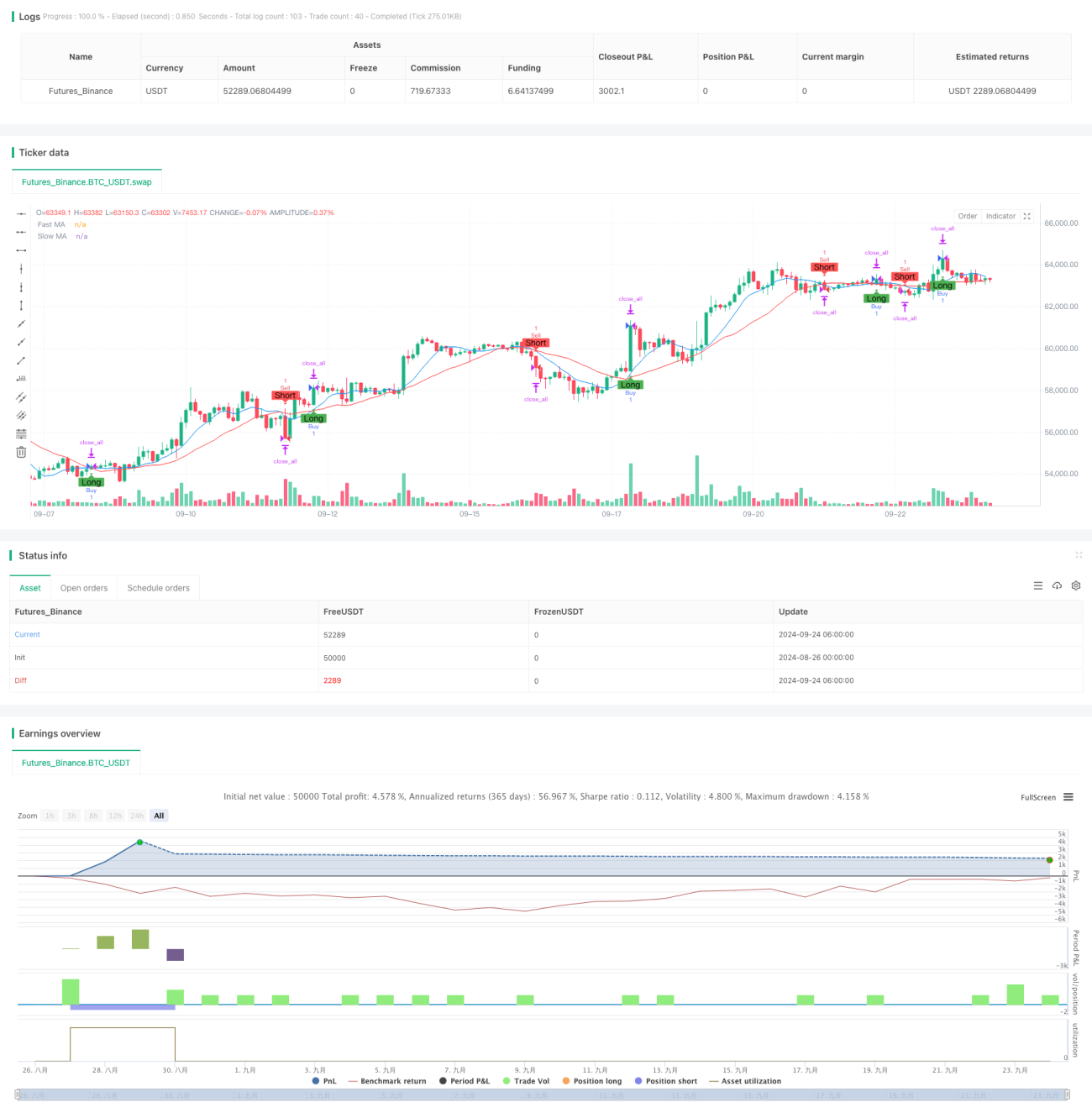

Данная стратегия представляет собой внутридневную торговую систему на основе пересечения двух скользящих средних, которая сочетает фиксированный стоп-лосс и трейлинг-стоп, а также устанавливает ежедневную цель по прибыли. Стратегия в основном использует пересечение быстрой и медленной скользящих средних для генерации сигналов на покупку и продажу, одновременно контролируя риски и фиксируя прибыль с помощью стоп-лоссов и целевых уровней прибыли.

Принцип стратегии

- Расчёт скользящих средних: В стратегии используются две простые скользящие средние (SMA): быстрая и медленная, основанные на заданных пользователем периодах.

- Генерация торговых сигналов:

- Сигнал на покупку: возникает, когда быстрая SMA пересекает медленную SMA снизу вверх.

- Сигнал на продажу: возникает, когда быстрая SMA пересекает медленную SMA сверху вниз.

- Управление рисками:

- Фиксированный стоп-лосс: для каждой сделки устанавливается стоп-лосс на фиксированную сумму.

- Трейлинг-стоп: используется настраиваемый трейлинг-стоп для защиты полученной прибыли.

- Ежедневная цель по прибыли:

- Устанавливается дневная цель по прибыли, при достижении которой происходит автоматическое закрытие позиций и остановка торговли.

- Эту функцию можно отключить, установив цель равной 0.

- Визуализация:

- На графике отображаются быстрая и медленная скользящие средние.

- Сигналы на покупку и продажу обозначаются специальными маркерами.

Преимущества стратегии

- Следование за трендом: Использование пересечения скользящих средних для улавливания рыночных трендов помогает входить в рынок на ранних стадиях тренда.

- Контроль рисков: Благодаря фиксированному и трейлинг-стопу эффективно контролируются риски как по каждой отдельной сделке, так и общие.

- Управление прибылью: Ежедневная цель по прибыли помогает ограничить подверженность риску и защитить уже реализованную прибыль.

- Гибкость: Позволяет пользователю настраивать ключевые параметры, такие как периоды скользящих средних, сумма стоп-лосса и целевая прибыль, для адаптации к различным рыночным условиям.

- Визуальная поддержка: Наглядное отображение скользящих средних и торговых сигналов на графике облегчает анализ и бэктестинг.

Риски стратегии

- Частая торговля: На боковом рынке может генерироваться слишком много ложных сигналов, что приводит к частым сделкам и увеличению комиссий.

- Запаздывание: Скользящие средние по своей природе являются запаздывающими индикаторами и могут недостаточно быстро реагировать на резкие движения рынка.

- Риск фиксированного стоп-лосса: На волатильных рынках фиксированная сумма стоп-лосса может оказаться недостаточно гибкой.

- Ограничение ежедневной цели: Обязательная ежедневная цель может привести к упущению значительных рыночных возможностей.

- Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от настроек параметров, что требует частой оптимизации.

Направления оптимизации

- Динамическая настройка параметров: Рассмотреть возможность автоматической корректировки периодов скользящих средних и величины стоп-лосса в зависимости от рыночной волатильности.

- Добавление фильтров: Внедрение дополнительных технических индикаторов или индикаторов рыночных настроений для уменьшения количества ложных сигналов.

- Временной фильтр: Добавление временного фильтра для исключения торговли в периоды высокой волатильности, такие как открытие и закрытие рынка.

- Управление позицией: Реализация динамического управления размером позиции в зависимости от рыночных условий и результатов счета.

- Мультитаймфреймовый анализ: Объединение с анализом более долгосрочных трендов для повышения точности точек входа.

- Оптимизация с помощью машинного обучения: Использование алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов.

Заключение

Стратегия с пересечением двух скользящих средних и внутридневной целью по прибыли представляет собой торговую систему, сочетающую классический технический анализ и современное управление рисками. Она использует простое и эффективное пересечение скользящих средних для выявления рыночных трендов, дополняя это стоп-лоссами и целевыми уровнями прибыли для управления рисками. Преимущества стратегии заключаются в её простоте и гибкости, однако она сталкивается с присущими скользящим средним недостатками, такими как запаздывание и чувствительность к параметрам. Благодаря постоянной оптимизации и внедрению более продвинутых функций, таких как динамическая настройка параметров и многофакторный анализ, эта стратегия имеет потенциал для стабильной работы в различных рыночных условиях. Для инвесторов, ищущих систематический подход к торговле, это базовая структура стратегии, заслуживающая рассмотрения.

- 1