Мультифакторная динамическая адаптивная стратегия следования за трендом

Обзор

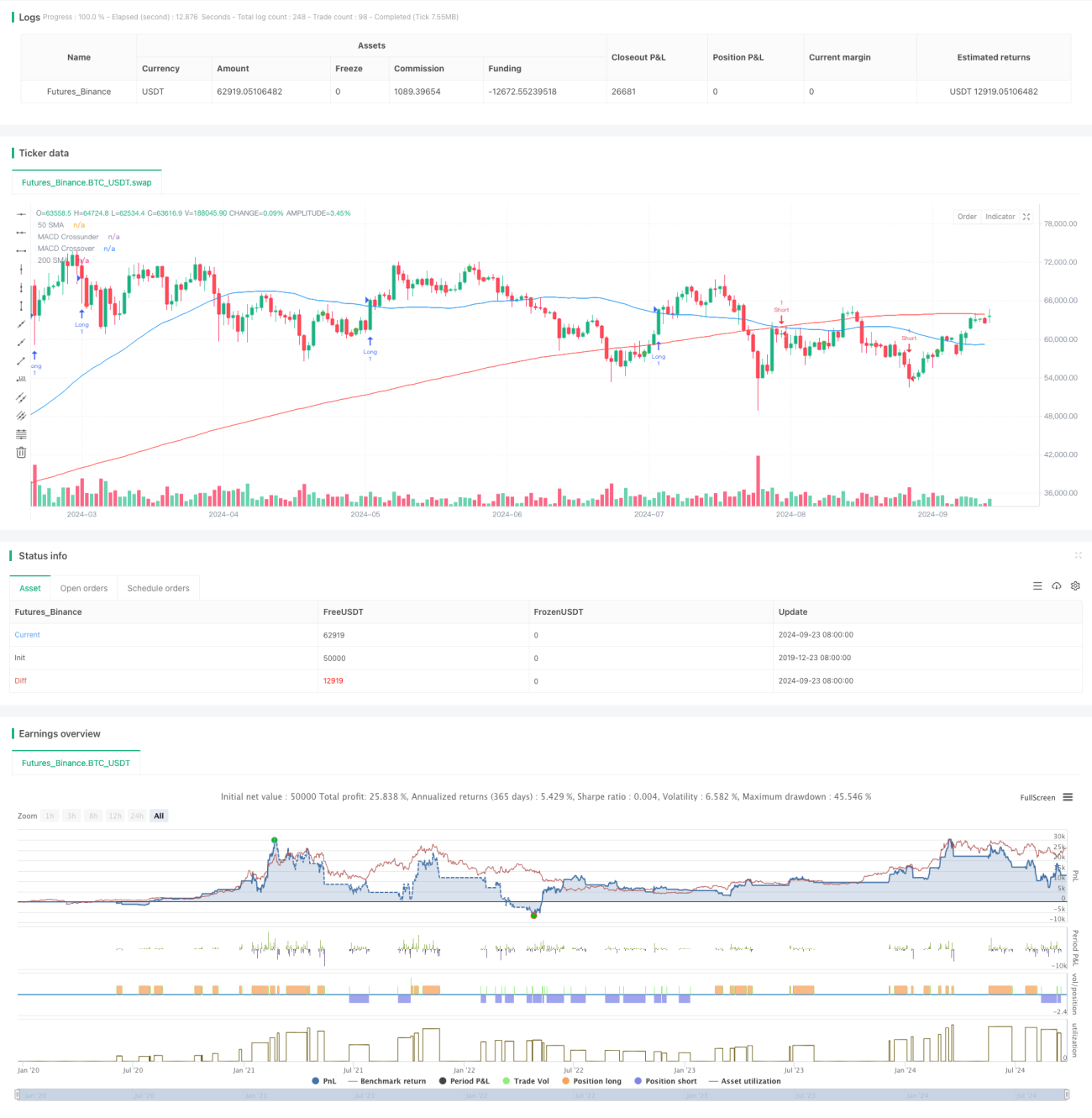

Мультифакторная динамическая адаптивная стратегия следования за трендом представляет собой систематизированный торговый подход, объединяющий несколько технических индикаторов. Данная стратегия использует такие индикаторы, как схождение/расхождение скользящих средних (MACD), индекс относительной силы (RSI), средний истинный диапазон (ATR) и простые скользящие средние (SMA), для выявления рыночных трендов и оптимизации моментов входа и выхода. Стратегия повышает вероятность успешных сделок за счет множественного подтверждения сигналов, а также применяет динамические стоп-лоссы и уровни фиксации прибыли для адаптации к различным рыночным условиям, обеспечивая баланс между управлением рисками и максимизацией доходности.

Принцип стратегии

Основной принцип стратегии заключается в совместном использовании нескольких технических индикаторов для выявления и подтверждения рыночного тренда. В частности:

- Используются пересечения MACD (золотое и мертвое) для捕捉 потенциальных точек разворота тренда.

- Применяется RSI для подтверждения ценового импульса, чтобы избежать входа в зонах перекупленности или перепроданности.

- Используется положение 50-дневной и 200-дневной SMA для оценки общего рыночного тренда.

- ATR применяется для динамической установки уровней стоп-лосса и тейк-профита с учетом рыночной волатильности.

Стратегия открывает длинную позицию при выполнении следующих условий: линия MACD пересекает сигнальную линию вверх, RSI ниже 70, цена выше 50-дневной SMA, и 50-дневная SMA выше 200-дневной SMA. Противоположные условия генерируют сигнал на короткую позицию. Стоп-лосс устанавливается на уровне 2 ATR, тейк-профит — на уровне 3 ATR, что обеспечивает соотношение риска к прибыли 1:1.5.

Преимущества стратегии

- Многомерное подтверждение: объединение нескольких индикаторов позволяет более полно оценить рыночную ситуацию и снизить влияние ложных сигналов.

- Динамическое управление рисками: использование ATR для динамической корректировки стоп-лоссов и тейк-профитов позволяет стратегии адаптироваться к различным условиям волатильности.

- Сочетание следования за трендом и импульса: стратегия учитывает как долгосрочный тренд (через SMA), так и краткосрочный импульс (через MACD и RSI), что способствует捕获 устойчивых трендов.

- Систематизированное принятие решений: четкие правила входа и выхода уменьшают субъективность и способствуют соблюдению торговой дисциплины.

- Гибкость: параметры стратегии могут быть адаптированы для различных рынков и торговых инструментов, что обеспечивает высокую приспособляемость.

Риски стратегии

- Низкая эффективность на боковых рынках: при отсутствии четкого тренда стратегия может генерировать частые ложные сигналы, увеличивая торговые издержки.

- Запаздывание: использование запаздывающих индикаторов, таких как скользящие средние, может привести к пропуску части возможностей на ранних этапах тренда.

- Чрезмерная зависимость от технических индикаторов: игнорирование фундаментальных факторов может привести к ошибочным решениям при значительных событиях или новостях.

- Чувствительность к параметрам: эффективность стратегии может сильно зависеть от настроек параметров индикаторов, что требует периодической оптимизации для адаптации к изменениям рынка.

- Риск просадки: при резких разворотах рынка стоп-лосс в 2 ATR может оказаться недостаточным для эффективного контроля риска.

Направления оптимизации стратегии

- Введение фильтра волатильности: возможна приостановка торговли в условиях низкой волатильности для снижения ложных сигналов на боковом рынке.

- Интеграция фундаментальных факторов: учет данных экономических отчетов, корпоративных доходов и т.д. для повышения полноты стратегии.

- Оптимизация комбинации индикаторов: можно попробовать добавить другие индикаторы, такие как полосы Боллинджера, облако Ишимоку и т.д., для усиления устойчивости.

- Реализация адаптивных параметров: разработка моделей машинного обучения для динамической настройки параметров индикаторов в зависимости от рыночных условий.

- Детализация классификации рыночных состояний: различение различных рыночных сред (тренд, диапазон, высокая волатильность и т.д.) с соответствующей корректировкой параметров стратегии.

- Добавление анализа временных фреймов: объединение сигналов с нескольких таймфреймов для повышения точности торговых решений.

Заключение

Мультифакторная динамическая адаптивная стратегия следования за трендом, объединяя несколько технических индикаторов, предоставляет трейдерам систематизированный и количественный торговый подход. Данная стратегия показывает отличные результаты на рынках с четко выраженным трендом, позволяя эффективно захватывать среднесрочные и долгосрочные движения. Ее механизм динамического управления рисками и многомерное подтверждение сигналов способствуют повышению стабильности и надежности торговли. Однако стратегия имеет и некоторые ограничения, такие как низкая эффективность на боковых рынках и чрезмерная зависимость от технических индикаторов. Благодаря постоянной оптимизации и внедрению более разнообразных аналитических измерений, данная стратегия имеет потенциал стать более полной и устойчивой торговой системой. При использовании этой стратегии трейдерам необходимо соответствующим образом настраивать параметры и проводить бэктестинг с учетом конкретных рыночных особенностей и личных предпочтений по риску для достижения наилучших торговых результатов.

- 1