EMA, SMA, CCI, ATR, стратегия идеального расположения скользящих средних и автоматическая торговая система с магическим индикатором тренда

Обзор

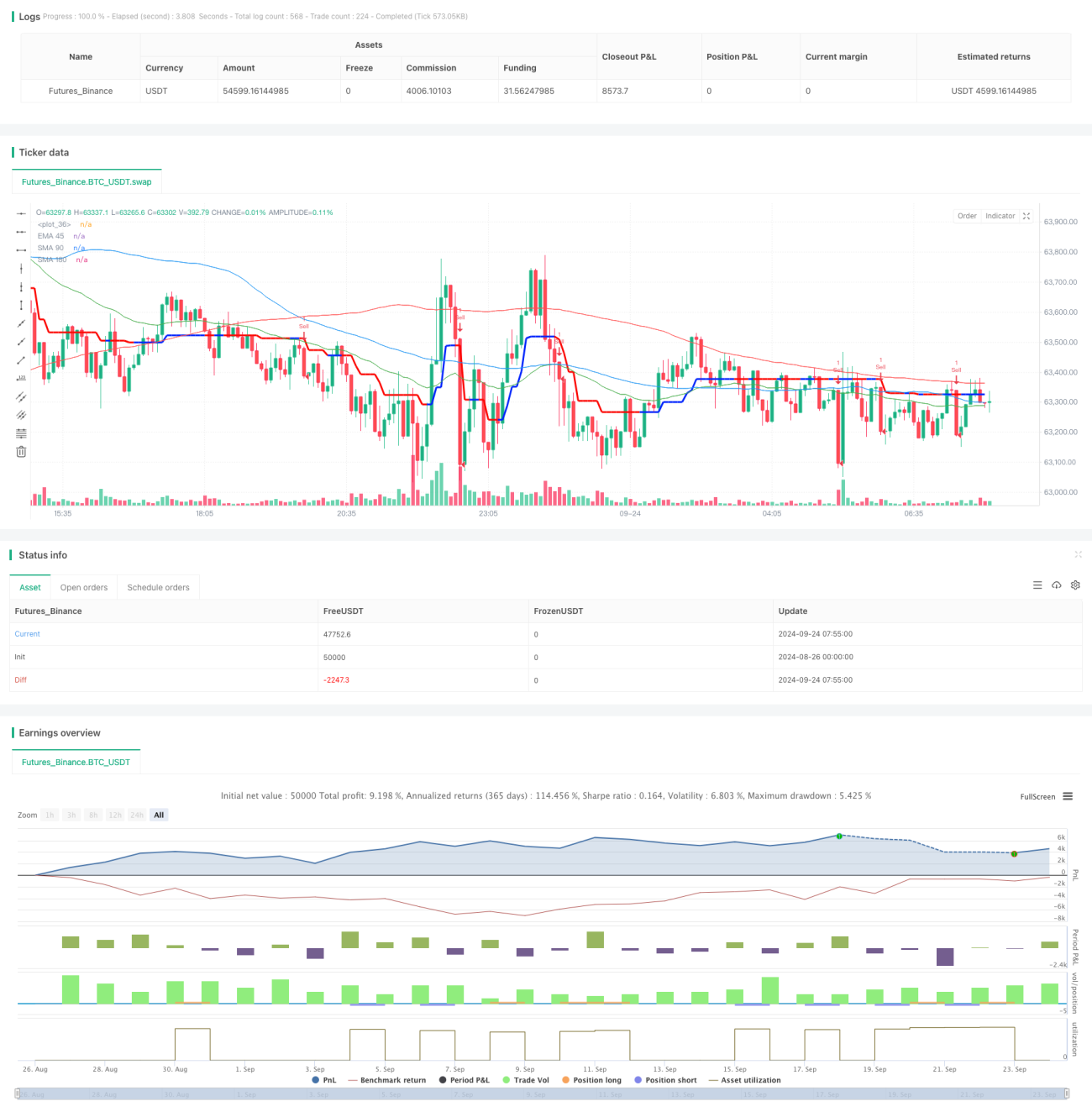

Эта стратегия сочетает идеальное расположение скользящих средних и индикатор «Магия тренда» для捕捉 рыночных трендов. Она использует три скользящие средние (EMA45, SMA90 и SMA180), а также индикатор «Магия тренда», основанный на CCI и ATR. Суть стратегии заключается в выявлении случаев идеального расположения скользящих средних в сочетании с изменением цвета индикатора «Магия тренда» для подтверждения разворота тренда, что генерирует торговые сигналы. Такой подход направлен на уменьшение ложных сигналов и открытие сделок только при формировании сильного тренда.

Принцип стратегии

Работа стратегии основана на следующих ключевых элементах:

-

Идеальное расположение скользящих средних: Используются три скользящие средние: EMA45, SMA90 и SMA180. Когда они располагаются в определенном порядке (для бычьего тренда: EMA45 > SMA90 > SMA180; для медвежьего тренда: EMA45 < SMA90 < SMA180), это считается сильным сигналом установления тренда.

-

Индикатор «Магия тренда»: Это пользовательский индикатор, основанный на CCI (Индекс товарного канала) и ATR (Средний истинный диапазон). Он указывает на потенциальный разворот тренда через изменение цвета.

-

Условия входа: Торговый сигнал генерируется только тогда, когда одновременно выполняются условия идеального расположения скользящих средних и изменения цвета индикатора «Магия тренда». Это гарантирует, что сделки открываются только при формировании сильного тренда.

-

Управление рисками: Стратегия использует стоп-лосс и цель по прибыли, основанные на соотношении риск/прибыль. Стоп-лосс устанавливается на уровне SMA90 на момент входа, а цель по прибыли — в 1,5 раза больше риска.

Преимущества стратегии

-

Следование за трендом: Комбинируя несколько индикаторов, стратегия эффективно улавливает средне- и долгосрочные тренды, уменьшая количество ложных сигналов.

-

Контроль риска: Встроенный механизм управления рисками, включающий фиксированный стоп-лосс и цель по прибыли на основе соотношения риск/прибыль, помогает контролировать риск по каждой сделке.

-

Гибкость: Стратегия позволяет пользователю настраивать различные параметры, такие как период CCI, множитель ATR и периоды скользящих средних, чтобы адаптироваться к разным рыночным условиям и личным предпочтениям.

-

Визуализация: Стратегия отображает на графике индикатор «Магия тренда» и скользящие средние, что облегчает трейдеру визуальный анализ рыночного тренда.

Риски стратегии

-

Запаздывание: Из-за использования скользящих средних и других запаздывающих индикаторов стратегия может упустить часть возможностей на начальном этапе тренда.

-

Боковой рынок: На боковом или волатильном рынке стратегия может генерировать частые ложные сигналы, приводящие к чрезмерной торговле.

-

Фиксированный стоп-лосс: Использование фиксированного уровня SMA90 в качестве стоп-лосса в некоторых случаях может быть слишком широким, увеличивая потенциальные убытки.

-

Чувствительность к параметрам: Эффективность стратегии может быть чувствительна к настройкам параметров, требующим тщательной оптимизации и бэктестинга.

Направления оптимизации стратегии

-

Динамический стоп-лосс: Рассмотреть внедрение трейлинг-стопа, который перемещается вместе с ценой, чтобы лучше защитить прибыль.

-

Фильтрация рыночного состояния: Ввести фильтры волатильности или силы тренда для адаптации поведения стратегии к различным рыночным условиям.

-

Анализ таймфреймов: Интегрировать мультитаймфреймовый анализ для повышения надежности сигналов и уменьшения ложных сигналов.

-

Количественные индикаторы: Добавить анализ объема или другие количественные индикаторы для усиления подтверждения тренда и выявления разворотов.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для динамической настройки параметров в соответствии с меняющимися рыночными условиями.

Заключение

Эта автоматическая торговая стратегия, сочетающая идеальное расположение скользящих средних и индикатор «Магия тренда», демонстрирует перспективный метод следования за трендом. За счет комплексного использования нескольких технических индикаторов, стратегия направлена на захват сильных рыночных трендов, одновременно контролируя риски с помощью встроенного механизма управления рисками. Несмотря на некоторые внутренние ограничения, такие как запаздывание и чувствительность к параметрам, при постоянной оптимизации и адаптации эта стратегия может стать эффективным торговым инструментом. Особенно хорошо она может работать на рынках с четкими средне- и долгосрочными трендами. Однако трейдеры должны помнить, что ни одна стратегия не является совершенной; постоянный мониторинг, бэктестинг и оптимизация являются ключом к долгосрочному успеху.

- 1