Стратегия адаптивного управления рисками Golden Cross, основанная на двойной скользящей средней

Обзор

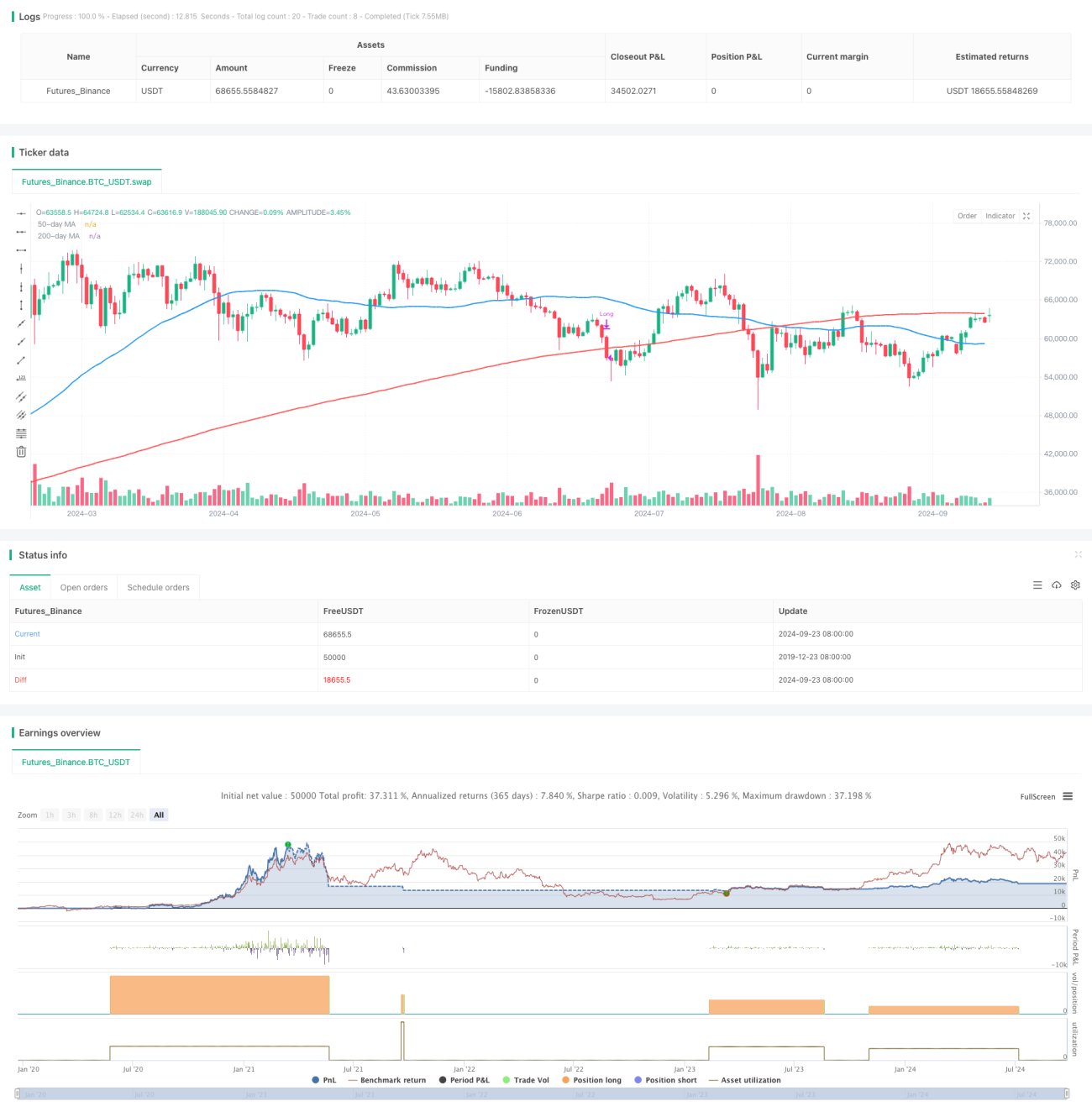

Это торговая стратегия, основанная на бинарных золотых крестах, в сочетании с адаптивным управлением риском и динамической корректировкой позиций. Стратегия использует 50-дневную и 200-дневную простые движущиеся средние ((SMA) для идентификации тенденций и создает сигнал покупки при прохождении 200-дневных средних линий на 50-дневных средних линиях. В то же время, стратегия использует метод контроля риска на основе 2,5% от общей стоимости счета, динамически рассчитывает размер позиций на каждую сделку и использует стоп-процентную защиту прибыли относительно 200-дневных линий.

Стратегический принцип

- Входный сигнал: когда 50-дневная средняя линия пересекает 200-дневную среднюю линию ((золотой крест), запускается сигнал покупки。

- Управление рисками: риски не превышают 2,5% от общей стоимости счета на одну сделку.

- Расчет позиции: размер позиции на одну сделку, динамически рассчитанный на основе суммы риска и стоп-лосс.

- Стоп-линия: Стоп-линия устанавливается на 1,5% ниже 200-дневной средней линии.

- Условия выхода: сделка заканчивается, когда цена опустится ниже 200-дневного среднего уровня.

Стратегические преимущества

- Тренд-трек: использование золотых крестов для захвата сильных тенденций к росту и повышения доходности.

- Контроль риска: применение управления процентной долей риска, эффективно контролируя риск на каждой сделке.

- Динамическая позиция: автоматически корректирует размер позиции в зависимости от волатильности рынка, чтобы достичь баланса между риском и доходом.

- Гибкий стоп: использование относительного стоп, который автоматически корректируется в зависимости от рыночных колебаний, чтобы защитить прибыль и предоставить достаточно пространства для колебаний цены.

- Ясность выступления: создание четких условий для выступления, чтобы избежать колебаний, вызванных субъективным суждением.

Стратегический риск

- Ложный прорыв: может часто вызывать ложные сигналы в нестабильных рынках, что приводит к последовательным небольшим убыткам.

- Отсталость: скользящая средняя по своей сути является отсталым показателем, который может пропустить значительный рост в начале тренда.

- Большое превышение: при большом превышении вниз фактический стоп может превышать установленный рисковый лимит в 2,5%.

- Чрезмерная торговля: на горизонтальных рынках средняя линия может часто пересекаться, что увеличивает ненужные расходы на торговлю.

- Единственный технический показатель: полагаясь только на движущуюся среднюю, можно упустить другую важную рыночную информацию.

Направление оптимизации стратегии

- Внедрение фильтрующего механизма: можно рассмотреть возможность добавления таких показателей, как объем сделок, волатильность и т. д., для отбора более надежных торговых сигналов.

- Оптимизация времени входа: в сочетании с другими техническими показателями (например, RSI, MACD) подтверждение тенденции, уменьшение ложных прорывов.

- Динамические параметры корректировки: автоматическая корректировка среднелинейного цикла в зависимости от различных рыночных циклов для повышения адаптивности стратегии.

- Увеличение механизма остановки: настройка динамического остановки для закрепления большей прибыли в условиях сильного тренда.

- Распределенный риск: рассмотреть возможность применения стратегии одновременно на нескольких несвязанных рынках для снижения системного риска.

Подвести итог

Эта адаптивная стратегия управления рисками, основанная на двухуровневом золотом пересечении, обеспечивает трейдерам относительно стабильную торговую систему путем сочетания классических методов технического анализа и современных технологий управления рисками. Она не только способна улавливать среднесрочные и долгосрочные тенденции, но и эффективно контролировать риск, что подходит для инвесторов, стремящихся к стабильной прибыли. Однако, при использовании этой стратегии трейдеру все еще необходимо внимательно следить за изменениями рынка и постоянно оптимизировать параметры в соответствии с фактическими торговыми показателями, чтобы достичь оптимального соотношения риска и прибыли.

- 1