Стратегия пересечения скользящих средних и полос Боллинджера с динамическим управлением рисками

Обзор

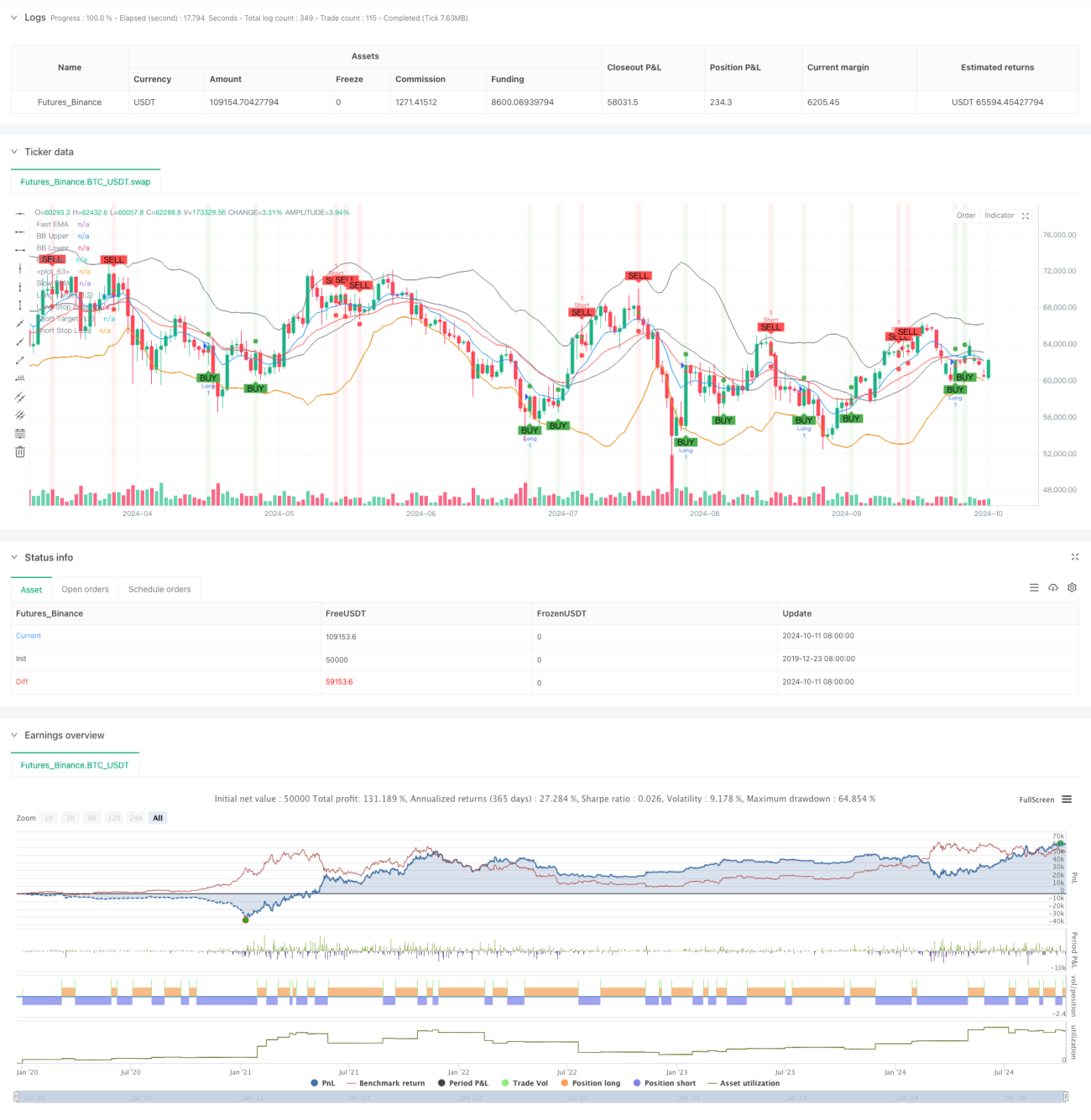

Эта стратегия представляет собой внутридневную торговую систему, сочетающую несколько технических индикаторов. Основные точки входа определяются с помощью пересечения скользящих средних, уровней перекупленности/перепроданности RSI, подтверждения объемов, полос Боллинджера и паттернов свечного анализа. Она также включает фиксированное соотношение риска к прибыли 1:2 и процентный стоп-лосс, направленные на управление рисками и максимизацию прибыли.

Принципы стратегии

Стратегия основана на следующих ключевых принципах:

-

Пересечение скользящих средних: используется пересечение быстрой (9-периодной) и медленной (21-периодной) экспоненциальных скользящих средних (EMA) для выявления потенциальных изменений тренда.

-

Фильтр RSI: проверка, находится ли индекс относительной силы (RSI) в зоне перекупленности (>70) или перепроданности (<30) для подтверждения силы тренда.

-

Подтверждение объемом: требуется превышение установленного минимального порога объема, чтобы обеспечить достаточное участие рынка.

-

Полосы Боллинджера: используются для определения волатильности цены и потенциальных уровней поддержки/сопротивления.

-

Свечные паттерны: комбинируются бычьи и медвежьи паттерны поглощения для повышения надежности сигналов входа.

-

Управление рисками: применяется фиксированное соотношение риска к прибыли 1:2 и процентный стоп-лосс.

Торговый сигнал срабатывает, когда выполняются все вышеуказанные условия, и цена находится ниже средней линии полос Боллинджера (для длинных позиций) или выше нее (для коротких позиций).

Преимущества стратегии

-

Множественное подтверждение: сочетание нескольких технических индикаторов и графических паттернов повышает надежность торговых сигналов.

-

Динамическое управление рисками: путем расчета стоп-лосса и целевой цены в реальном времени адаптируется к различным рыночным условиям.

-

Сочетание следования за трендом и разворота: позволяет как улавливать продолжение тренда, так и выявлять потенциальные развороты.

-

Адаптация к волатильности: использование полос Боллинджера для регулировки чувствительности к рыночным колебаниям.

-

Гибкость: позволяет пользователям настраивать параметры в соответствии с личными предпочтениями и особенностями рынка.

Риски стратегии

-

Чрезмерная торговля: на высоковолатильных рынках может генерировать слишком много сигналов, увеличивая торговые издержки.

-

Ложные пробои: на боковых рынках могут часто возникать ложные сигналы пробоя.

-

Риск проскальзывания: на быстро движущихся рынках фактическая цена исполнения может существенно отличаться от цены сигнала.

-

Чувствительность к параметрам: эффективность стратегии может сильно зависеть от настроек параметров, требуя тщательной оптимизации и бэктестинга.

Направления оптимизации

-

Динамическая настройка параметров: рассмотреть возможность автоматической корректировки периодов EMA и порогов RSI в зависимости от волатильности рынка.

-

Добавление фильтра силы тренда: внедрение таких индикаторов, как ADX, для оценки силы тренда и избежания торговли в слабых трендах.

-

Временной фильтр: добавить временной фильтр, чтобы избегать торговли в периоды низкой волатильности.

-

Улучшение механизма стоп-лосса: рассмотреть использование трейлинг-стопа или динамического стоп-лосса на основе ATR для лучшего управления рисками.

-

Фиксация прибыли: при достижении части целевого уровня рассмотреть возможность фиксации части прибыли и перемещения стоп-лосса.

Заключение

Эта внутридневная торговая стратегия предлагает комплексную систему, объединяя несколько технических индикаторов и методы управления рисками. Её преимущества заключаются в множественном подтверждении и динамическом управлении рисками, однако она также сталкивается с проблемами чрезмерной торговли и чувствительности к параметрам. При дальнейшей оптимизации, такой как динамическая настройка параметров и улучшенный механизм стоп-лосса, стратегия может стать более надежной и адаптивной. Тем не менее, перед применением в реальной торговле необходимо провести обширное бэктестирование и тщательную оптимизацию параметров.

- 1