Стратегия облака остановки волатильности и система пересечения скользящих средних

Обзор

Стратегия «Облако волатильности стоп» с системой пересечения скользящих средних представляет собой количественную торговую стратегию, сочетающую концепции адаптивного трендового следования и импульса. Эта стратегия использует два индикатора стопа волатильности (VStop) с разными временными рамками для построения динамической зоны поддержки/сопротивления и генерирует торговые сигналы при пересечении этих двух линий. Стратегия также включает цветовую схему на основе индекса относительной силы (RSI) для дополнительной индикации рыночных настроений.

Принцип стратегии

Основой стратегии является использование двух индикаторов стопа волатильности (VStop), основанных на разных периодах и множителях среднего истинного диапазона (ATR). VStop с более длинным периодом задает основное направление тренда, а VStop с более коротким периодом используется для улавливания более быстрых ценовых движений. Область между двумя линиями VStop образует «облако», представляющее текущую волатильность рынка.

Торговые сигналы генерируются при пересечении линии VStop с более коротким периодом через линию VStop с более длинным периодом. Пересечение вверх считается сигналом к покупке, пересечение вниз — сигналом к продаже. Эта система пересечений направлена на выявление изменений тренда и потенциальных точек разворота.

Стратегия также включает опцию радужной цветовой схемы на основе RSI, которая позволяет настраивать цвета линий VStop и облака в зависимости от рыночного импульса, обеспечивая дополнительную визуальную обратную связь.

Преимущества стратегии

- Высокая адаптивность: Используя значения ATR для расчета VStop, стратегия автоматически подстраивается под волатильность рынка, адаптируясь к различным рыночным условиям.

- Следование за трендом и захват разворотов: Сочетая концепции трендового следования и пересечения скользящих средних, стратегия позволяет как следовать за сильными трендами, так и своевременно выявлять потенциальные развороты.

- Визуальная наглядность: Графика облака и опциональная радужная цветовая схема на основе RSI обеспечивают четкую визуальную обратную связь, помогая быстро оценивать рыночные условия и потенциальные торговые возможности.

- Гибкость: Параметры стратегии могут быть настроены для разных торговых инструментов и таймфреймов для оптимизации производительности.

- Управление рисками: Линии VStop могут служить динамическими уровнями стоп-лосса, помогая контролировать риск каждой сделки.

Риски стратегии

- Ложные сигналы на боковом рынке: В условиях бокового движения или высокой волатильности линии VStop могут часто пересекаться, что приводит к избыточным сделкам и потенциальным убыткам.

- Запаздывание: Как система, основанная на скользящих средних, стратегия может реагировать с задержкой на начальном этапе разворота тренда, вызывая задержки при входе или выходе.

- Чувствительность к параметрам: Производительность стратегии сильно зависит от выбора периода и множителя ATR; неправильные настройки могут привести к плохим результатам.

- Чрезмерная торговля: Если линии VStop настроены слишком чувствительно, может генерироваться слишком много сигналов, что увеличивает торговые издержки.

- Отсутствие фундаментального анализа: Стратегия полностью основана на технических индикаторах и игнорирует фундаментальные факторы, которые могут влиять на цену активов.

Направления оптимизации стратегии

- Добавление дополнительных фильтров: Рассмотреть возможность добавления индикаторов силы тренда или фильтров волатильности для уменьшения ложных сигналов и повышения качества торговли.

- Динамическая настройка параметров: Реализовать автоматическую оптимизацию периода и множителя ATR для адаптации к различным фазам рынка.

- Мультитаймфреймовый анализ: Интегрировать информацию о рыночных трендах с более старших таймфреймов для повышения точности торговых решений.

- Оптимизация стратегии выхода: Разработать более сложные правила выхода, такие как трейлинг-стоп или механизм частичного взятия прибыли на основе линий VStop.

- Интеграция фундаментальных данных: Рассмотреть включение ключевых экономических индикаторов или новостных событий для повышения комплексности стратегии.

Заключение

Стратегия «Облако волатильности стоп» с системой пересечения скользящих средних представляет собой всесторонний количественный торговый подход, сочетающий анализ тренда, импульса и волатильности. Используя индикаторы VStop с разными временными рамками, стратегия направлена на выявление изменений рыночного тренда, обеспечивая при этом интуитивную визуальную обратную связь. Хотя стратегия демонстрирует высокую адаптивность и потенциальную прибыльность, пользователям следует осторожно относиться к ее работе на боковых рынках и рассмотреть возможность включения дополнительных фильтров и методов оптимизации для повышения ее надежности. Благодаря непрерывному бэктестингу и оптимизации параметров эта стратегия может стать мощным инструментом для различных стилей торговли.

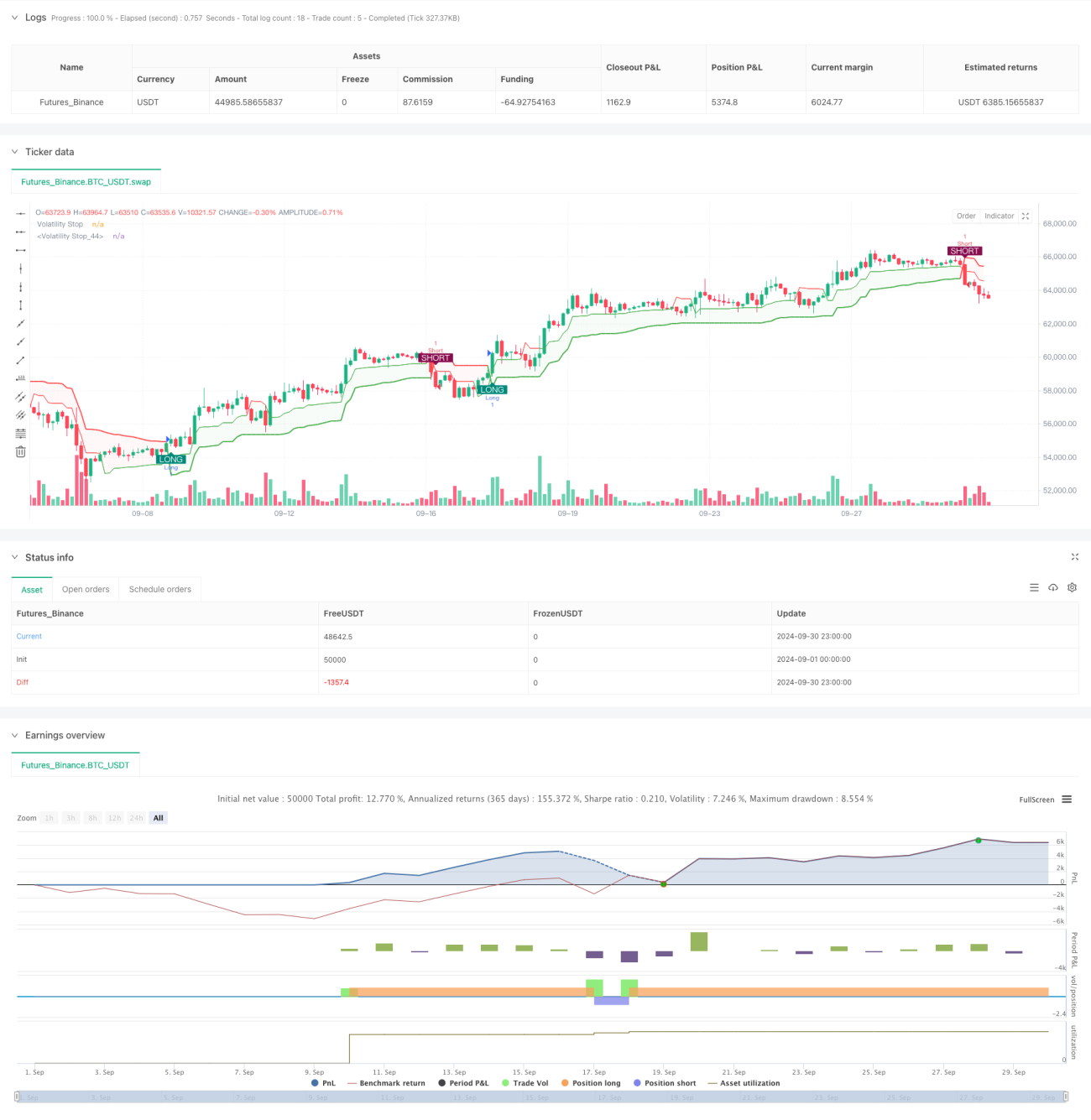

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1