Стратегия тройной верификации RSI с коррекцией скользящей средней

Обзор

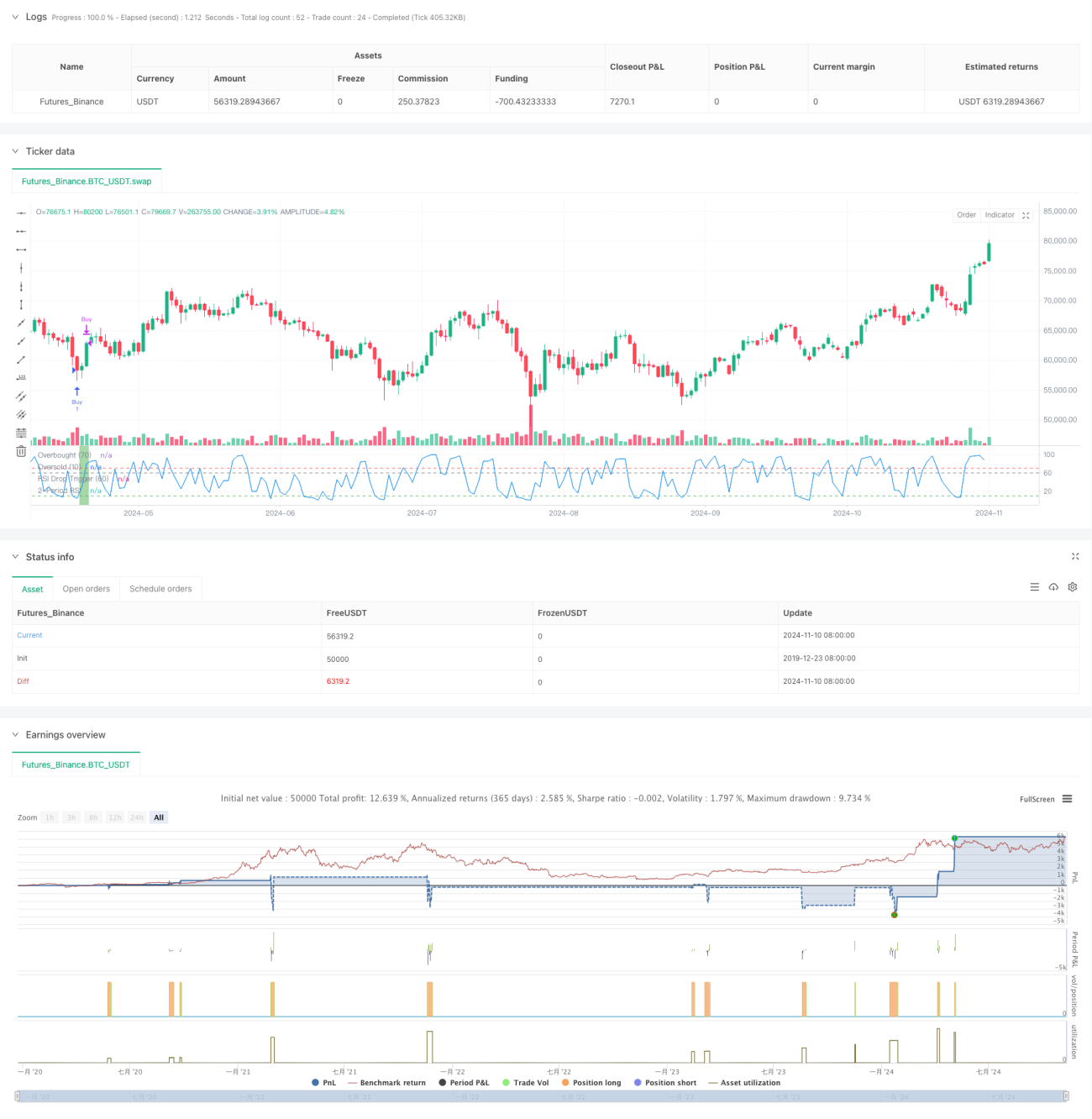

Данная стратегия представляет собой краткосрочную торговую стратегию, основанную на теории возврата к среднему, которая использует комбинацию 200-дневной скользящей средней и 2-периодного индикатора RSI. Основная идея стратегии заключается в поиске возможностей коррекции перепроданности в долгосрочном восходящем тренде, обеспечивая надежность торговых сигналов с помощью тройного механизма верификации.

Принцип стратегии

Стратегия применяет тройной механизм верификации для подтверждения торговых сигналов: во-первых, требуется, чтобы цена находилась выше 200-дневной скользящей средней, что подтверждает долгосрочный восходящий тренд; во-вторых, необходимо последовательное снижение RSI в течение трех дней, формируя краткосрочную перепроданность, причем первое снижение должно начинаться с уровня RSI выше 60; в-третьих, требуется, чтобы RSI опустился ниже 10, образуя экстремальную перепроданность. Когда все три условия одновременно выполнены, система подает сигнал на покупку. Когда RSI поднимается выше 70, считается, что достигнуто состояние перекупленности, и система автоматически закрывает позицию.

Преимущества стратегии

- Тройной механизм верификации значительно повышает надежность торговых сигналов.

- Комбинация долгосрочных и краткосрочных индикаторов позволяет избежать ложных сигналов, которые могут возникать при использовании одного индикатора.

- Логика стратегии ясна, параметры просты, легко понять и выполнить.

- Фильтрация по скользящей средней гарантирует, что направление торговли совпадает с основным трендом.

- Использование экстремальных условий перепроданности для входа повышает вероятность успешной сделки.

Риски стратегии

- Частая торговля может привести к высоким транзакционным издержкам.

- На сильных трендовых рынках может привести к упущению продолжительного роста.

- Индикатор RSI в определенных рыночных условиях может запаздывать.

- При высокой волатильности рынка возможно появление большого количества ложных сигналов.

Рекомендуется управлять рисками с помощью установки стоп-лоссов, контроля времени удержания позиций и оптимизации частоты торговли.

Направления оптимизации стратегии

- Можно рассмотреть добавление индикатора объема в качестве дополнительного подтверждения.

- Оптимизировать параметры RSI, протестировав различные периоды.

- Внедрить адаптивный механизм для настройки параметров в зависимости от волатильности рынка.

- Добавить фильтр силы тренда для улучшения качества сделок.

- Рассмотреть возможность добавления механизма стоп-лосса для оптимизации контроля рисков.

Заключение

Данная стратегия строит надежную торговую систему за счет умелого сочетания скользящей средней и RSI. Тройной механизм верификации эффективно повышает надежность сделок, однако необходимо уделять внимание управлению рисками и оптимизации параметров. В целом, стратегия имеет разумную структуру, обладает хорошей практической ценностью и потенциалом для оптимизации.

- 1