Стратегия динамической адаптивной ребалансировки портфеля на основе множественных индикаторов и волатильности ATR

Обзор

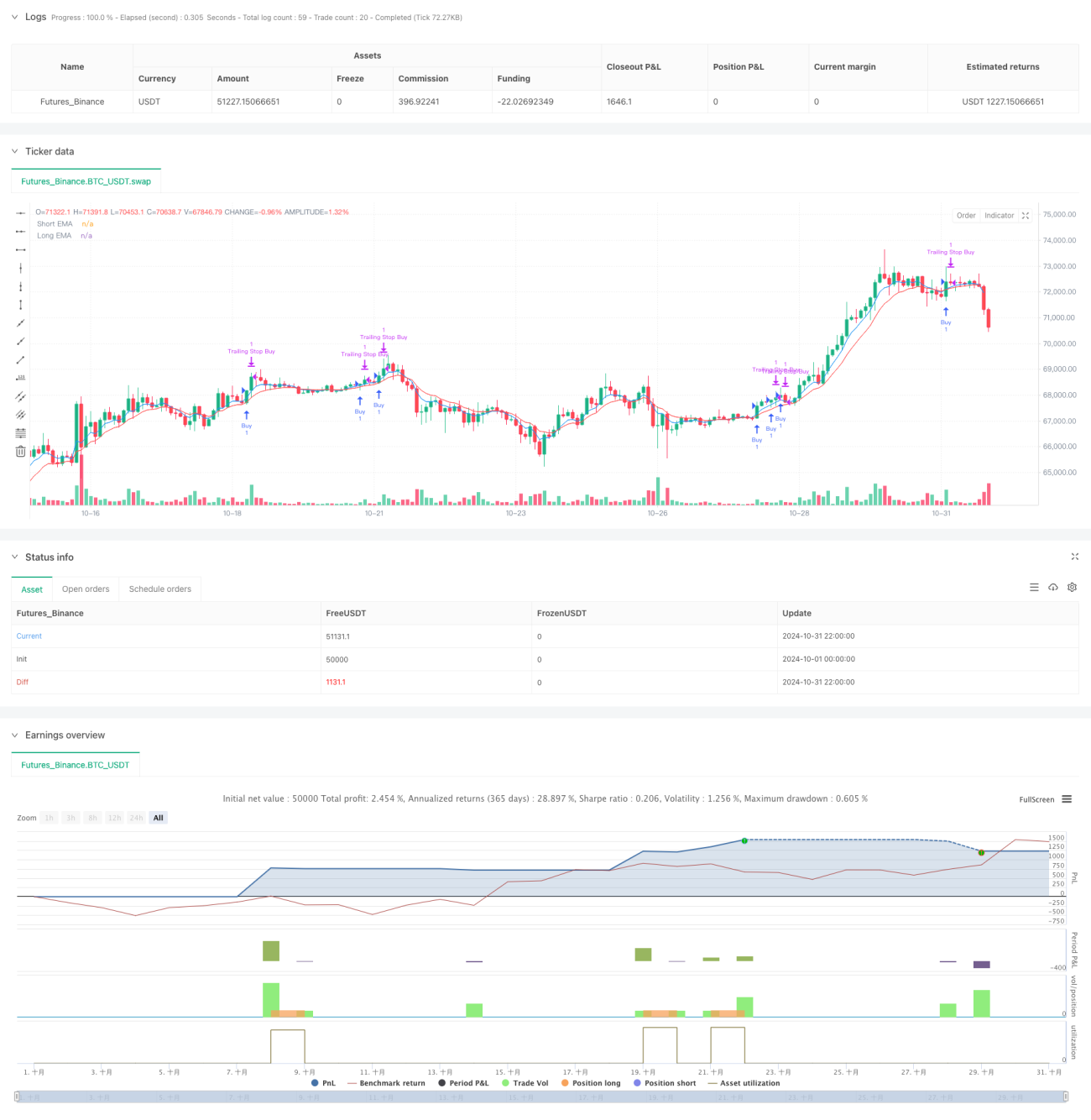

Данная стратегия представляет собой количественную торговую стратегию, основанную на множестве технических индикаторов и динамическом управлении рисками. Она объединяет несколько измерений, таких как трендовое отслеживание EMA, волатильность ATR, зоны перекупленности/перепроданности RSI и распознавание свечных паттернов, обеспечивая баланс доходности и риска за счет адаптивной корректировки позиций и динамического стоп-лосса. Для защиты прибыли стратегия использует частичное фиксирование прибыли и скользящий стоп-лосс.

Принцип стратегии

Стратегия реализует торговлю в основном за счет следующих аспектов:

- Использование пересечения скользящих средних EMA с периодами 5 и 10 для определения направления тренда.

- Определение зон перекупленности/перепроданности с помощью RSI, чтобы избежать погони за ростом или падением.

- Динамическая корректировка уровня стоп-лосса и размера позиции с использованием ATR.

- Комбинирование свечных паттернов (поглощение, молот, падающая звезда) в качестве вспомогательных сигналов для входа.

- Механизм динамической компенсации проскальзывания на основе ATR.

- Фильтрация ложных сигналов через подтверждение объема торгов.

Преимущества стратегии

- Перекрестная верификация множества сигналов повышает надежность торговли.

- Динамическое управление рисками, адаптивное изменение в зависимости от рыночной волатильности.

- Стратегия частичного фиксирования прибыли позволяет разумно заблокировать часть прибыли.

- Использование скользящего стоп-лосса для защиты уже полученной прибыли.

- Установка ежедневного лимита убытков для контроля подверженности риску.

- Динамическая компенсация проскальзывания повышает процент исполнения ордеров.

Риски стратегии

- Множество индикаторов может привести к задержке сигналов.

- Частая торговля может привести к высоким издержкам.

- На боковом рынке могут возникать частые стоп-лоссы.

- Распознавание свечных паттернов содержит субъективный фактор.

- Оптимизация параметров может привести к переобучению.

Направления оптимизации стратегии

- Внедрение оценки рыночного цикла волатильности для динамической настройки параметров.

- Добавление фильтра силы тренда для уменьшения ложных сигналов.

- Оптимизация алгоритма управления позициями для повышения эффективности использования капитала.

- Включение дополнительных индикаторов рыночных настроений.

- Разработка адаптивной системы оптимизации параметров.

Заключение

Это зрелая система стратегии, объединяющая несколько технических индикаторов, которая повышает стабильность торговли за счет динамического управления рисками и множественной верификации сигналов. Основное преимущество стратегии заключается в ее адаптивности и совершенной системе контроля рисков, однако она требует тщательной верификации и постоянной оптимизации в реальной торговле.

- 1