Торговая стратегия на основе дивергенции индикатора Parabolic SAR

Обзор

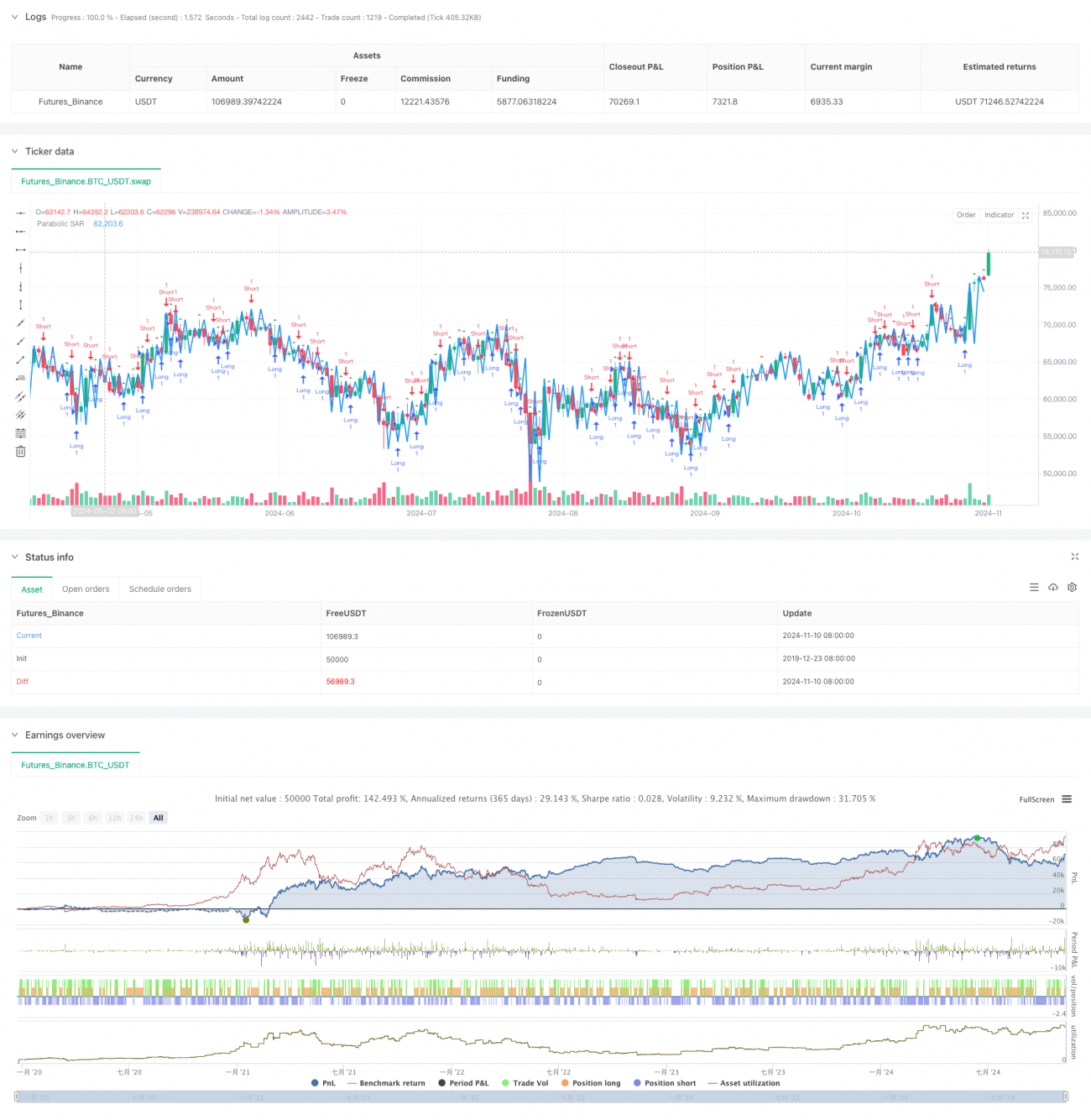

Данная стратегия представляет собой торговую систему, основанную на дивергенции между индикатором Parabolic SAR и ценой. С помощью обнаружения расхождений между индикатором SAR и ценовым движением определяются потенциальные точки разворота тренда, что позволяет улавливать моменты смены рыночной тенденции. Стратегия использует классический индикатор Parabolic SAR в качестве ключевого технического инструмента в сочетании с анализом дивергенций, образуя полноценную следящую за трендом торговую систему.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Использование индикатора Parabolic SAR для отслеживания ценового тренда; индикатор характеризуется динамической корректировкой коэффициента ускорения.

- Настройка периода ретроспективного анализа (lookback) для обнаружения дивергенций между ценой и индикатором SAR.

- При возникновении бычьей дивергенции (цена обновляет минимум, а SAR не обновляет минимум) генерируется сигнал на покупку.

- При возникновении медвежьей дивергенции (цена обновляет максимум, а SAR не обновляет максимум) генерируется сигнал на продажу.

- Система отображает торговые сигналы на графике с помощью shape.triangleup и shape.triangledown.

- Интегрирована функция оповещения, позволяющая своевременно уведомлять трейдера о появлении торгового сигнала.

Преимущества стратегии

- Научный выбор индикатора

- Parabolic SAR – проверенный временем и рынком зрелый индикатор.

- Параметры индикатора можно гибко настраивать в зависимости от особенностей рынка.

- Надёжный сигнальный механизм

- Сигналы дивергенции обладают высокой прогностической способностью в отношении смены тренда.

- Сочетание ценового движения и поведения индикатора снижает количество ложных сигналов.

- Полноценная системная архитектура

- Включает полный цикл генерации, исполнения и мониторинга сигналов.

- Интегрированы графический интерфейс и функция оповещения для удобства работы.

Риски стратегии

- Чувствительность к параметрам

- Неправильная настройка параметров SAR может привести к чрезмерной торговле.

- Выбор периода обнаружения дивергенции влияет на качество сигналов.

- Адаптивность к рынку

- На высоковолатильных рынках возможны ложные сигналы.

- В боковом рынке могут часто возникать неэффективные сигналы.

- Недостаточный контроль рисков

- Отсутствие механизма стоп-лосса.

- Нет системы управления позициями.

Направления оптимизации стратегии

- Улучшение фильтрации сигналов

- Добавление фильтра тренда, чтобы торговать только в направлении основного тренда.

- Использование индикаторов объёма для подтверждения сигналов.

- Совершенствование контроля рисков

- Внедрение динамического стоп-лосса.

- Разработка системы управления позициями.

- Оптимизация настройки параметров

- Создание адаптивной системы параметров.

- Динамическая корректировка параметров в зависимости от рыночных условий.

Заключение

Данная стратегия представляет собой трендовую следящую систему, основанную на классическом техническом индикаторе, которая с помощью анализа дивергенций улавливает точки разворота рынка. Стратегия отличается чёткой логикой, простотой реализации и хорошей практической применимостью. Однако для реального применения требуется дополнительная оптимизация с учётом особенностей конкретного рынка, особенно в части контроля рисков. Внедрение механизмов фильтрации и улучшение системы управления рисками позволят добиться более стабильных торговых результатов.

- 1