Количественная стратегия разворота динамического диапазона RSI и модель оптимизации волатильности

Обзор

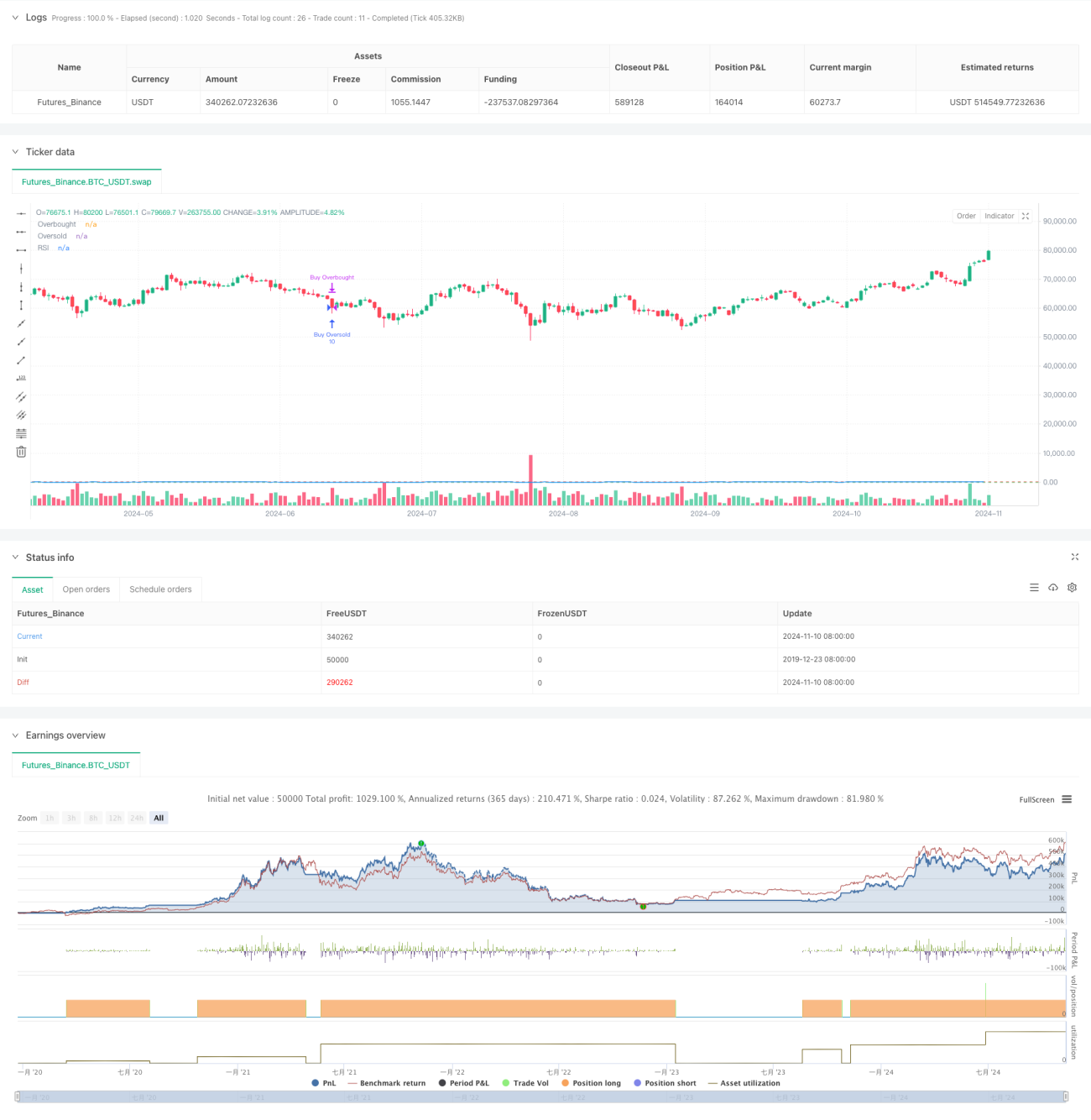

Данная стратегия представляет собой динамическую систему реверсивной торговли на основе индикатора RSI с регулируемыми уровнями перекупленности/перепроданности. Для захвата точек разворота рынка используются параметры чувствительности к схождению/расхождению. Торговля ведется фиксированным количеством контрактов в заданном временном диапазоне бэктестинга. Основная идея модели — выявление состояний перекупленности и перепроданности рынка на основе динамических изменений RSI и совершение реверсивных сделок в подходящие моменты.

Принцип стратегии

В качестве основного индикатора используется RSI с периодом 14. Устанавливаются базовые уровни перекупленности 80 и перепроданности 30. За счет введения параметра чувствительности к схождению/расхождению (установлен на 3,0) стратегия получает возможность динамической адаптации по сравнению с традиционным подходом. При пробое RSI уровня перекупленности открывается длинная позиция, которая закрывается при падении RSI ниже уровня перепроданности. Аналогично, при пробое RSI уровня перепроданности открывается длинная позиция, которая закрывается при превышении RSI уровня перекупленности. Каждая сделка использует фиксированное количество контрактов — 10, что обеспечивает стабильность использования капитала.

Преимущества стратегии

- Динамическая регулировка диапазонов: Параметр схождения/расхождения позволяет динамически настраивать уровни перекупленности/перепроданности, повышая адаптивность стратегии.

- Четкий контроль риска: Фиксированное количество контрактов упрощает управление капиталом.

- Ограничение временного интервала: Возможность задать конкретный период бэктестинга исключает торговлю вне целевого временного отрезка.

- Четкость сигналов: В качестве триггера используются пересечения RSI, что уменьшает количество ложных сигналов.

- Визуальная поддержка: Отображение тренда RSI и ключевых уровней на графике облегчает мониторинг и анализ.

Риски стратегии

- Риск бокового рынка: На вялом рынке может возникать частая торговля, увеличивающая транзакционные издержки.

- Риск продолжения тренда: При сильном тренде сигналы разворота могут приводить к преждевременному закрытию позиций.

- Риск фиксированных контрактов: Отсутствие учета волатильности может вести к чрезмерному риску в периоды высокой волатильности.

- Чувствительность к параметрам: Выбор периода RSI и уровней перекупленности/перепроданности сильно влияет на эффективность стратегии.

- Временная зависимость: Результаты могут зависеть от конкретного периода бэктестинга.

Направления оптимизации

- Адаптация под волатильность: Рекомендуется динамически корректировать количество контрактов в зависимости от рыночной волатильности.

- Добавление фильтра тренда: Использование других технических индикаторов для определения тренда, чтобы избегать разворотов при сильном тренде.

- Уточнение подтверждения сигналов: Добавление вспомогательных индикаторов, таких как объем, для подтверждения сигналов.

- Динамический временной период: Автоматическая корректировка периода расчета RSI в зависимости от рыночной фазы.

- Механизм стоп-лосса: Введение динамического стоп-лосса для ограничения риска по каждой сделке.

Заключение

Данная стратегия представляет собой динамическую реверсивную систему на основе RSI, которая формирует относительно целостную торговую систему благодаря гибким параметрам и четким правилам. Основными преимуществами являются адаптивность и четкий контроль риска, однако необходимо учитывать потенциальные риски на боковых и трендовых рынках. Дальнейшее улучшение возможно за счет введения адаптации под волатильность, фильтрации тренда и других оптимизаций. В целом, это практичный каркас количественной торговой стратегии, подходящий для углубленного изучения и практического тестирования.

- 1