Адаптивная стратегия импульса тренда на основе RSI с системой фильтрации скользящих средних

Обзор

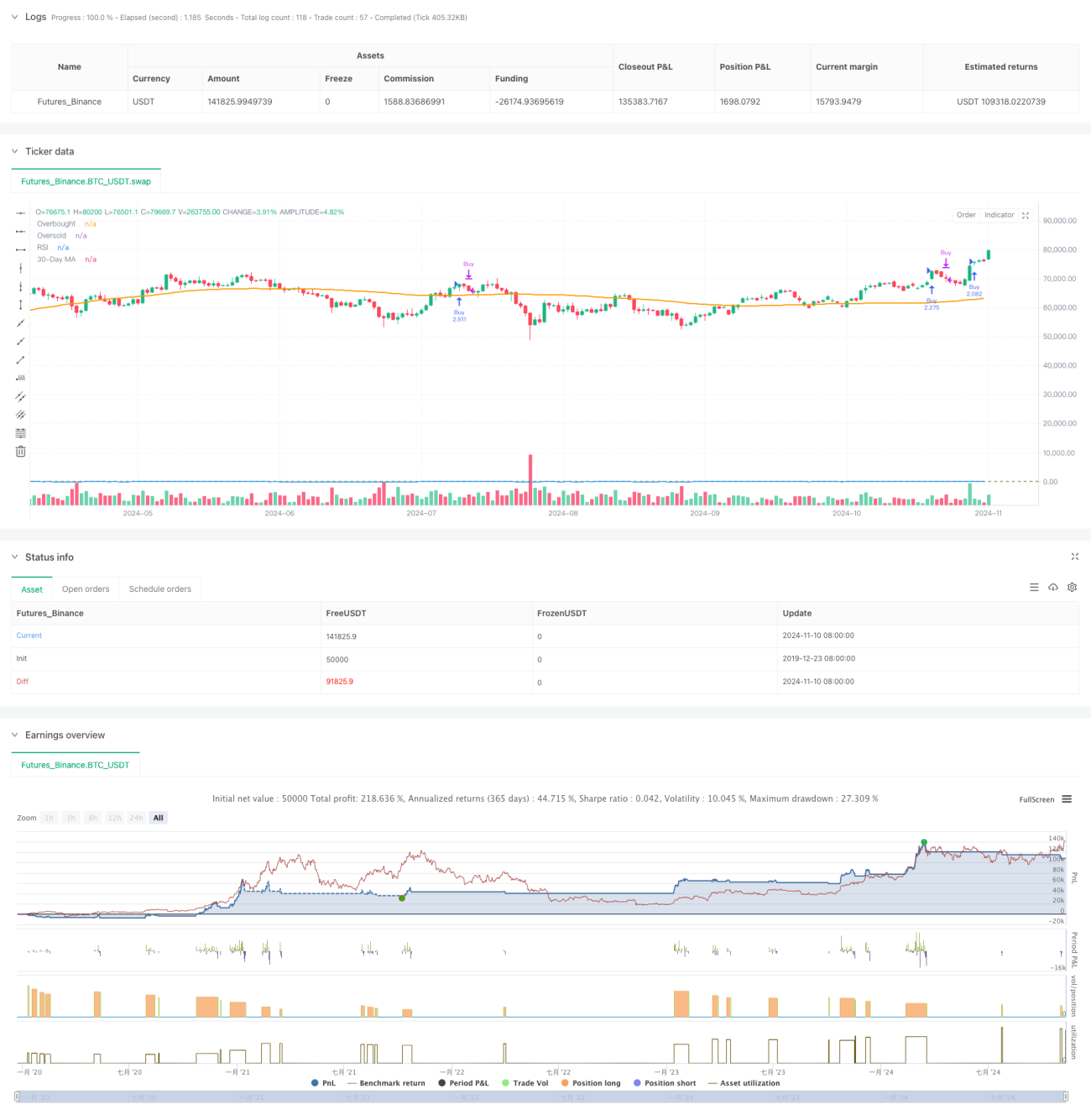

Данная стратегия представляет собой систему отслеживания тренда, основанную на комбинации индекса относительной силы (RSI) и скользящей средней (MA). Основная идея стратегии заключается в捕捉 изменений импульса цены с помощью RSI, одновременно используя 90-дневную скользящую среднюю в качестве фильтра тренда для эффективного отслеживания рыночного тренда. Стратегия использует настраиваемые уровни перекупленности/перепроданности RSI и устанавливает ограничение периода бэктестинга в 2500 дней, чтобы обеспечить практичность и стабильность стратегии.

Принцип стратегии

Стратегия в основном основана на следующих ключевых компонентах:

- Настройка индикатора RSI: Используется 12-периодный RSI с установкой уровней 70 и 62 в качестве порогов перекупленности/перепроданности для捕捉 рыночного импульса.

- Скользящая средняя: Используется 90-дневная скользящая средняя в качестве индикатора подтверждения тренда.

- Управление позицией: При появлении сигнала на открытие длинной позиции система автоматически рассчитывает количество для открытия на основе текущего капитала счета.

- Временное окно: Вводится ограничение периода бэктестинга в 2500 дней, чтобы стратегия работала в разумных временных рамках.

Условие для покупки срабатывает, когда RSI пересекает уровень 70 вверх, а сигнал на продажу возникает при пересечении RSI уровня 62 вниз. Система, при выполнении условий открытия позиции и нахождении в пределах допустимого периода бэктестинга, автоматически рассчитывает и выполняет открытие полной позиции.

Преимущества стратегии

- Динамическая адаптивность: Настраиваемые уровни RSI позволяют стратегии адаптироваться к различным рыночным условиям.

- Надежный контроль рисков: Сочетание RSI и скользящей средней обеспечивает двойное подтверждение, снижая риск ложных пробоев.

- Научное управление позицией: Динамическое управление позицией на основе капитала счета обеспечивает эффективное использование средств.

- Разумное временное окно: Ограничение периода бэктестинга в 2500 дней предотвращает переобучение на исторических данных.

- Визуальная поддержка: Стратегия предоставляет визуализацию RSI и скользящей средней в реальном времени для удобства мониторинга и корректировки.

Риски стратегии

- Риск разворота тренда: На волатильных рынках возможны ложные пробои.

- Чувствительность к параметрам: Выбор периодов RSI и скользящей средней существенно влияет на производительность стратегии.

- Влияние проскальзывания: Полное открытие позиции при недостаточной ликвидности может привести к проскальзыванию.

- Ограничение периода бэктестинга: Фиксированный период бэктестинга может не учитывать некоторые исторические модели.

Рекомендации по контролю рисков:

- Рекомендуется динамически настраивать уровни RSI в зависимости от рыночных характеристик.

- Можно добавить функции стоп-лосс и тейк-профит для усиления управления рисками.

- Рассмотреть возможность частичного открытия позиции для снижения влияния проскальзывания.

- Регулярно оценивать эффективность параметров.

Направления оптимизации стратегии

-

Оптимизация сигнальной системы:

- Добавить больше технических индикаторов в качестве дополнительного подтверждения.

- Внедрить анализ объема для повышения надежности сигналов.

-

Оптимизация управления позицией:

- Реализовать механизмы частичного открытия и закрытия позиций.

- Добавить динамические стоп-лосс и тейк-профит.

-

Оптимизация контроля рисков:

- Внедрить адаптивный механизм на основе волатильности.

- Добавить модуль анализа рыночной среды.

-

Оптимизация системы бэктестинга:

- Добавить больше статистических показателей бэктестинга.

- Реализовать автоматическую оптимизацию параметров.

Заключение

Данная стратегия создает относительно полноценную торговую систему, объединяя импульсный индикатор RSI и фильтр тренда на основе скользящей средней. Ее преимущества заключаются в высокой адаптивности и надежном контроле рисков, однако необходимо учитывать чувствительность к параметрам и влияние изменений рыночной среды. Благодаря предложенным направлениям оптимизации, стратегия имеет значительный потенциал для улучшения, что позволит повысить ее стабильность и доходность.

- 1