Количественная торговая стратегия следования за трендом на основе комбинации RSI и AO

Обзор

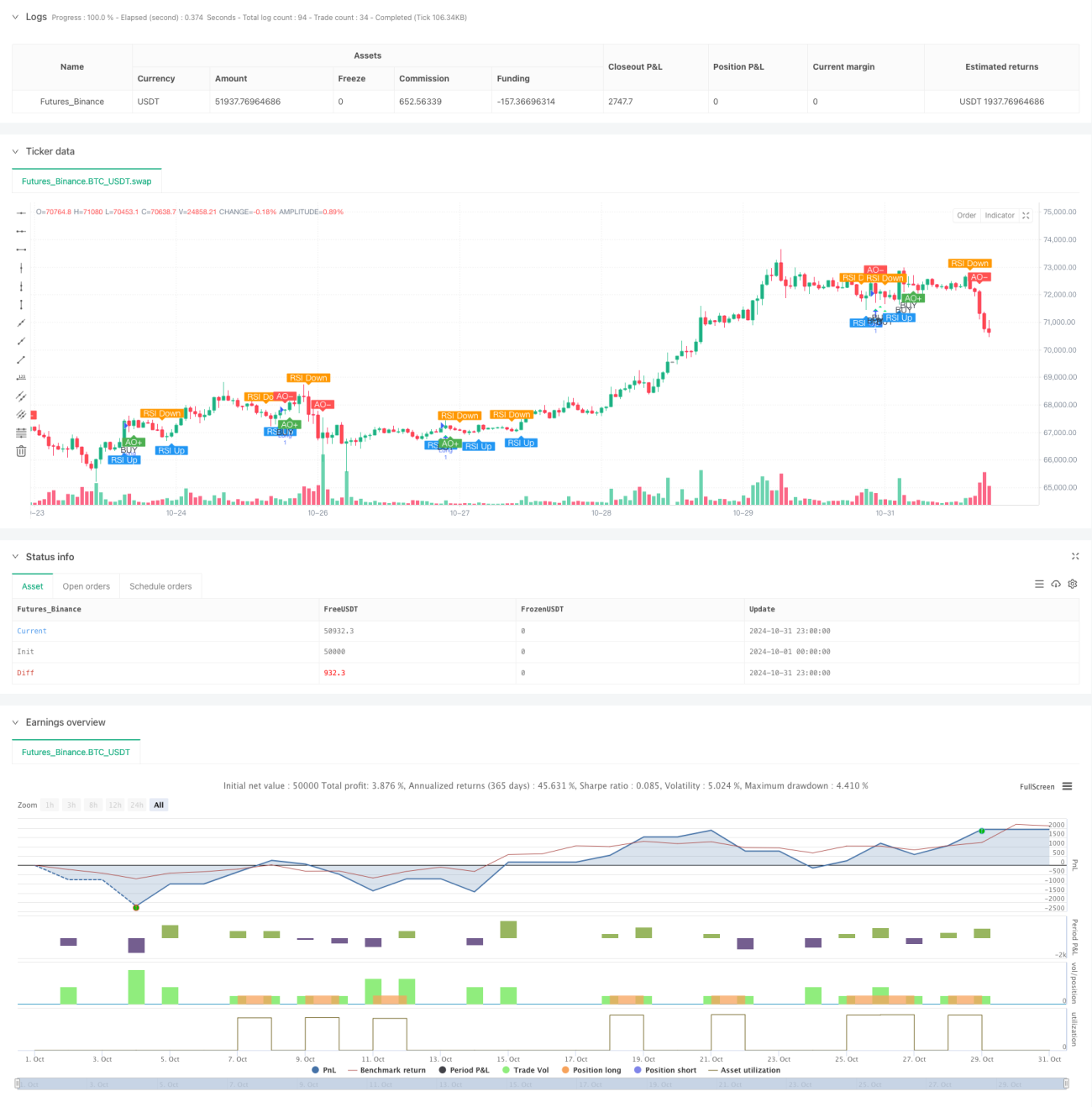

Данная стратегия представляет собой количественную торговую стратегию, основанную на совместном использовании индекса относительной силы (RSI) и осциллятора импульса (AO). Стратегия в основном выявляет потенциальные сигналы для открытия длинных позиций по факту пересечения RSI уровня 50 в сочетании с нахождением AO в отрицательной зоне. Для управления рисками используется механизм фиксированного процентного тейк-профита и стоп-лосса, по умолчанию для сделок используется 10% средств счёта.

Принцип стратегии

Основная логика стратегии основана на совместной работе двух технических индикаторов:

- Индикатор RSI: использует RSI с периодом 14 для отслеживания ценового импульса. Пробой уровня 50 рассматривается как подтверждение восходящего импульса.

- Индикатор AO: рассчитывается как разница между скользящими средними за 5 и 34 периода. Отрицательное значение AO указывает на зону перепроданности.

- Условие входа: открытие длинной позиции при пробое RSI уровня 50 и отрицательном значении AO, что позволяет уловить сигнал разворота цены в области перепроданности.

- Условие выхода: используются тейк-профит 2% и стоп-лосс 1%, обеспечивающие разумное соотношение риска и прибыли по каждой сделке.

Преимущества стратегии

- Высокая надёжность сигналов: совместное подтверждение RSI и AO повышает достоверность торговых сигналов.

- Полноценный контроль рисков: фиксированные процентные тейк-профит и стоп-лосс эффективно ограничивают риск по каждой сделке.

- Научное управление капиталом: торговля фиксированным процентом от средств счёта позволяет избежать чрезмерного кредитного плеча.

- Простая и понятная логика: правила стратегии интуитивно понятны, легко воспринимаются и исполняются.

- Хорошая визуализация: на графике чётко отмечены все сигналы, что облегчает трейдеру их идентификацию и подтверждение.

Риски стратегии

- Риск ложного пробоя: пробой RSI уровня 50 может оказаться ложным, требуется дополнительное подтверждение другими техническими индикаторами.

- Слишком узкий стоп-лосс: стоп-лосс в 1% может быть слишком мал и срабатывать из-за рыночных колебаний.

- Ограничение по однонаправленной торговле: стратегия открывает только длинные позиции, упуская возможности на медвежьем рынке.

- Влияние проскальзывания: при высокой волатильности может возникнуть значительное проскальзывание.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек периодов RSI и AO.

Направления оптимизации стратегии

- Фильтрация сигналов: рекомендуется добавить механизм подтверждения объёмом для повышения надёжности сигналов.

- Динамический стоп-лосс: заменить фиксированный стоп-лосс на трейлинг-стоп для лучшей защиты прибыли.

- Оптимизация параметров: рекомендуется провести историческое тестирование для оптимизации периодов RSI и AO.

- Фильтрация рынка: добавить определение рыночного тренда, открывая сделки только при восходящем тренде.

- Управление позицией: можно динамически корректировать размер позиции в зависимости от силы сигнала.

Заключение

Это трендовая стратегия, объединяющая индикаторы RSI и AO, которая открывает длинные позиции при обнаружении сигналов разворота в зоне перепроданности. Стратегия имеет продуманную конструкцию и хороший контроль рисков, но остаётся пространство для оптимизации. Рекомендуется провести тщательное историческое тестирование перед использованием на реальном счёте и адаптировать параметры к текущим рыночным условиям. Стратегия подходит трейдерам с высокой толерантностью к риску и определённым пониманием технического анализа.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="🐂 BUY Only - RSI Crossing 50 + AO Negative", shorttitle="🐂 AO<0 RSI+50 Strategy", overlay=true)

// ------------------------------ 1