Обзор

Данная стратегия представляет собой адаптивную торговую систему на основе RSI (Relative Strength Index), которая оптимизирует генерацию торговых сигналов путем динамической корректировки порогов перекупленности/перепроданности. Ключевая инновация стратегии заключается во внедрении метода адаптивных порогов Bufi (BAT), который динамически изменяет триггерные уровни RSI в зависимости от рыночного тренда и волатильности цены, тем самым повышая эффективность традиционной стратегии RSI.

Принцип работы стратегии

Основная идея стратегии — модернизация классической системы RSI с фиксированными порогами в систему с динамическими порогами. Конкретная реализация выглядит следующим образом:

- Использование краткосрочного RSI для оценки состояния перекупленности/перепроданности рынка.

- Расчет наклона ценового тренда с помощью линейной регрессии.

- Оценка степени волатильности цены с помощью стандартного отклонения.

- Интеграция информации о тренде и волатильности для динамической корректировки порогов RSI.

- Повышение порогов при восходящем тренде и понижение при нисходящем.

- Снижение чувствительности порогов при значительном отклонении цены от среднего значения.

Стратегия также включает два механизма контроля рисков:

- Механизм принудительного закрытия позиции через фиксированный период.

- Механизм стоп-лосса по максимальному убытку.

Преимущества стратегии

-

Высокая адаптивность:

- Автоматическая корректировка торговых порогов в зависимости от состояния рынка.

- Избегание недостатков использования фиксированных параметров в различных рыночных условиях.

-

Надёжный контроль рисков:

- Ограничение максимального времени удержания позиции.

- Защитный механизм стоп-лосса по капиталу.

- Управление объёмом позиции в процентах.

-

Повышение качества сигналов:

- Снижение ложных сигналов на боковом рынке.

- Улучшение способности захвата трендового рынка.

- Баланс между чувствительностью и стабильностью.

Риски стратегии

-

Чувствительность к параметрам:

- Выбор коэффициента BAT влияет на производительность стратегии.

- Период RSI требует тщательного тестирования.

- Параметр длины адаптации нуждается в оптимизации.

-

Зависимость от рыночных условий:

- На высоковолатильных рынках возможны упущенные возможности.

- При резких колебаниях стоп-лосс может давать значительное проскальзывание.

- Требуется настройка параметров под разные рынки.

-

Технические ограничения:

- Зависимость от исторических данных для расчёта порогов.

- Возможное запаздывание.

- Необходимость учитывать влияние торговых издержек.

Направления оптимизации стратегии

-

Оптимизация параметров:

- Внедрение механизма автоматического выбора параметров.

- Динамическая настройка параметров в зависимости от рыночного цикла.

- Добавление функции автоматической оптимизации параметров.

-

Оптимизация сигналов:

- Подтверждение сигналов другими техническими индикаторами.

- Добавление функции идентификации рыночных циклов.

- Оптимизация определения момента входа.

-

Оптимизация контроля рисков:

- Внедрение динамического стоп-лосса.

- Оптимизация стратегии управления позицией.

- Добавление механизма контроля просадки.

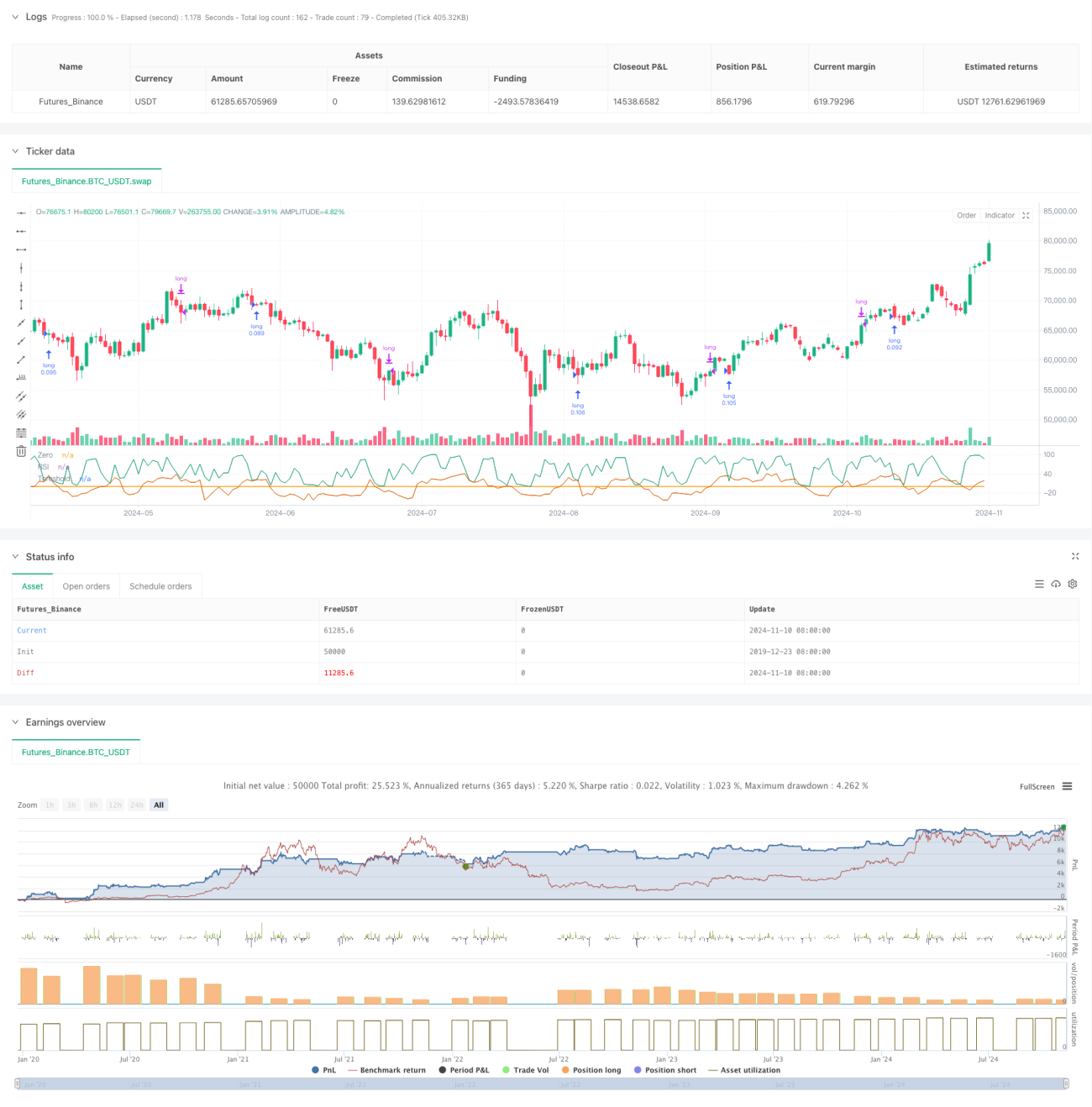

Заключение

Это инновационная адаптивная торговая стратегия, которая решает ограничения традиционной стратегии RSI за счёт динамической корректировки порогов. Стратегия комплексно учитывает рыночный тренд и волатильность, обладает высокой адаптивностью и надёжным контролем рисков. Несмотря на такие вызовы, как оптимизация параметров, при постоянном совершенствовании и настройке стратегия способна демонстрировать стабильные результаты в реальной торговле. Рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед использованием на реальном счёте, а также вносить соответствующие корректировки с учётом особенностей конкретного рынка.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1