Обзор

Данная стратегия представляет собой трендовую торговую систему, основанную на индикаторе среднего истинного диапазона (ATR). Она динамически вычисляет диапазон ценовых колебаний для идентификации рыночного тренда и использует адаптивные механизмы фиксации прибыли и ограничения убытков для управления рисками. Стратегия применяет многоцикловой анализ, динамически корректируя условия срабатывания торговых сигналов с помощью множителя ATR, что обеспечивает точное отслеживание рыночной волатильности.

Принцип стратегии

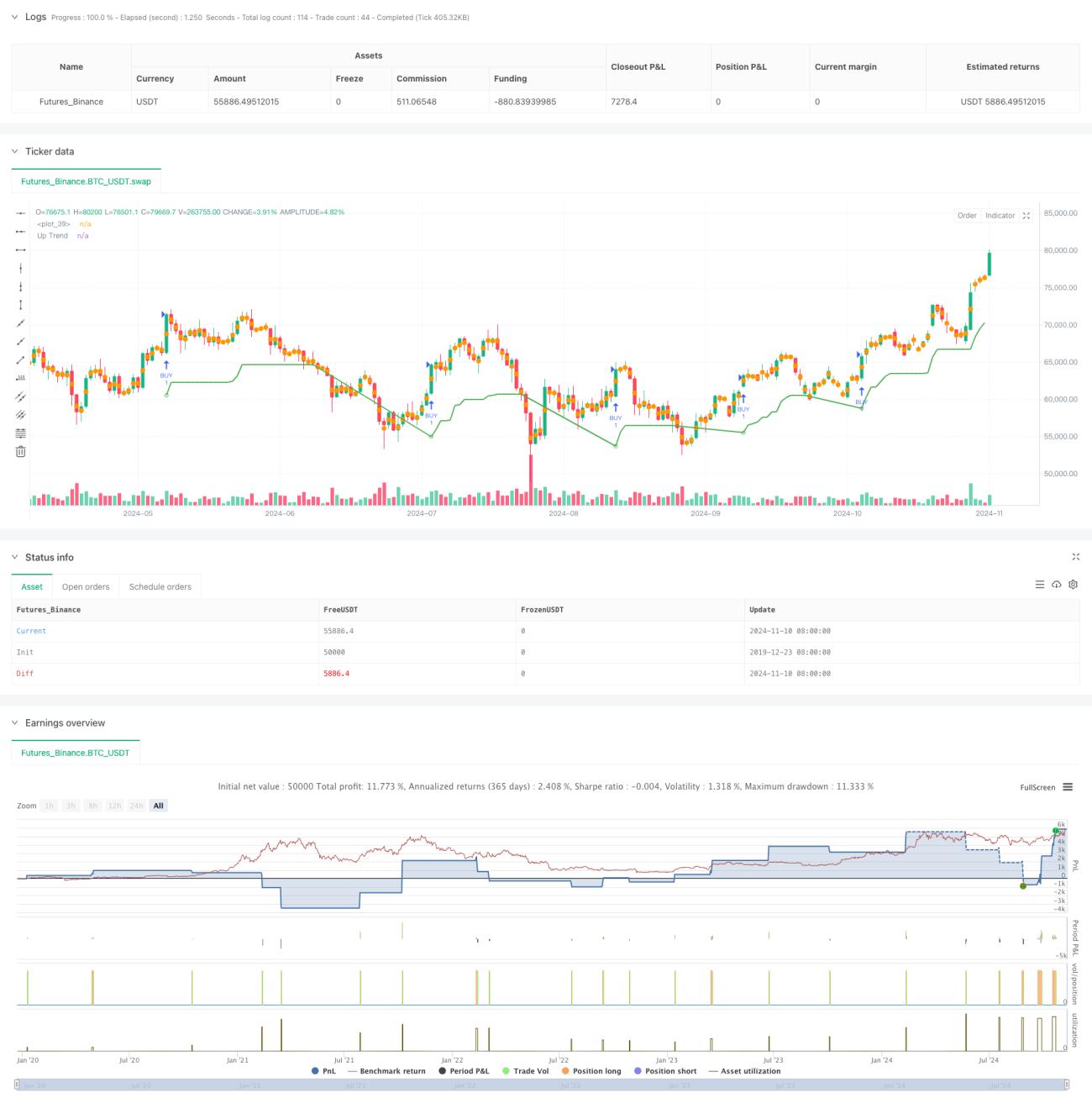

Основная идея стратегии основана на динамическом расчете индикатора ATR с заданным периодом (по умолчанию 10). С помощью множителя ATR (по умолчанию 3,0) строятся верхняя и нижняя линии канала. Торговый сигнал генерируется при пробое цены за границы этого канала. В частности:

- В качестве базового уровня волатильности используется SMA или стандартный ATR.

- Динамически вычисляются верхняя и нижняя линии канала, служащие опорными уровнями для отслеживания тренда.

- Направление тренда определяется пересечением цены с линиями канала.

- Торговый сигнал формируется в точках смены тренда.

- Реализована динамическая система тейк-профита и стоп-лосса на основе процентов.

Преимущества стратегии

- Высокая адаптивность: ATR динамически подстраивается под рыночную волатильность.

- Контролируемый риск: встроенные механизмы тейк-профита и стоп-лосса на основе процентов эффективно управляют рисками по каждой сделке.

- Гибкость параметров: ключевые параметры, такие как период ATR и множитель, могут быть настроены в соответствии с характеристиками рынка.

- Визуальная ясность: предоставляется качественный графический интерфейс, включая маркеры тренда и сигналы.

- Управление временем: поддерживается настройка торгового временного окна, что повышает применимость стратегии.

Риски стратегии

- Риск разворота тренда: на боковом рынке могут генерироваться частые ложные сигналы.

- Чувствительность к параметрам: выбор периода ATR и множителя существенно влияет на эффективность стратегии.

- Зависимость от рыночных условий: в периоды высокой волатильности возможно значительное проскальзывание.

- Настройка стоп-лосса: фиксированный процентный стоп-лосс может не подходить для всех рыночных условий.

Направления оптимизации стратегии

- Внедрение мультитаймфреймового анализа для повышения точности определения тренда.

- Добавление подтверждения по объему торгов для повышения надежности сигналов.

- Разработка адаптивных механизмов тейк-профита и стоп-лосса, динамически корректируемых в зависимости от рыночной волатильности.

- Добавление фильтра силы тренда для уменьшения ложных сигналов.

- Оптимизация момента входа на основе индикаторов волатильности.

Заключение

Это хорошо проработанная трендовая стратегия, которая точно отслеживает рыночную волатильность с помощью индикатора ATR и управляет рисками с помощью механизмов тейк-профита и стоп-лосса. Преимущества стратегии заключаются в ее адаптивности и контролируемости рисков, однако необходимо учитывать влияние рыночных условий на ее эффективность. При реализации предложенных направлений оптимизации можно ожидать дальнейшего повышения стабильности и прибыльности стратегии.

- 1