Стратегия двусторонней торговли на основе прорывов с большой волатильностью: система входа в длинные и короткие позиции по пороговым значениям уровней

Обзор

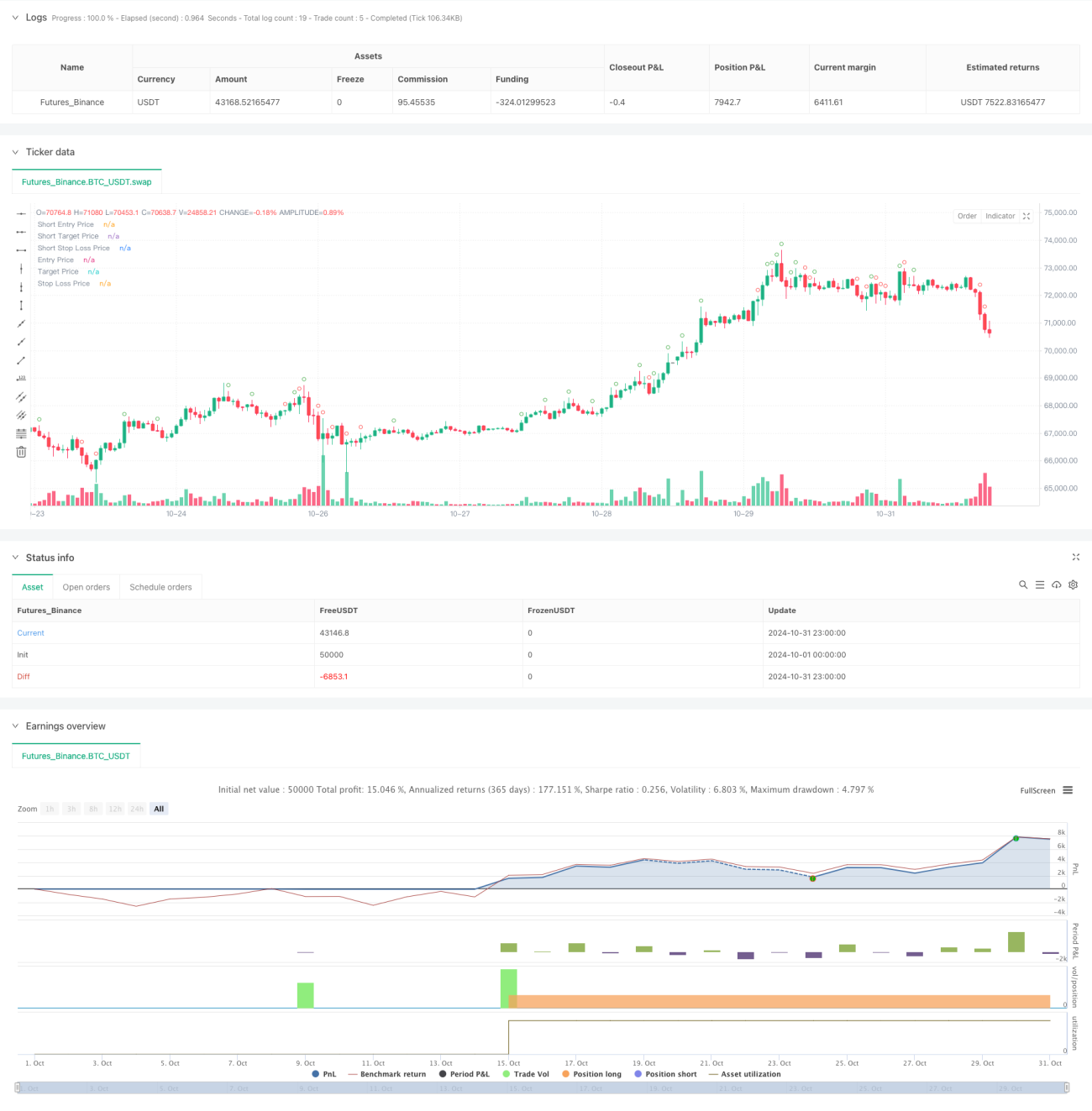

Данная стратегия представляет собой двунаправленную торговую систему на основе 30-минутных свечей, которая ищет торговые возможности путем мониторинга амплитуды колебаний цены. Основная идея стратегии — установка пороговых значений для выявления значительных ценовых движений и открытие сделок в соответствующем направлении после подтверждения пробоя. Стратегия включает строгий тайм-менеджмент, механизмы тейк-профита и стоп-лосса, а также управление сделками для обеспечения автоматизированной торговли с контролируемым риском.

Принцип стратегии

Стратегия использует множественные фильтры для идентификации валидных торговых сигналов. Сначала на закрытии каждой 30-минутной свечи рассчитывается диапазон колебаний тела свечи. Когда амплитуда превышает заранее заданное пороговое значение, данная свеча помечается как потенциальная торговая возможность. Для повышения эффективности сделок стратегия добавляет дополнительный буферный уровень: фактический торговый сигнал генерируется только при пробое ценой этого буфера. Стратегия одновременно реализует длинные и короткие позиции: при пробое вверх открывается длинная позиция, при пробое вниз — короткая. Для каждой сделки устанавливаются соответствующие уровни тейк-профита и стоп-лосса.

Преимущества стратегии

- Проработанный тайм-менеджмент: ограничение временного окна для торговли, исключение ложных сигналов в неактивные периоды.

- Двунаправленная торговля: возможность ловить движения рынка в обе стороны, повышая эффективность использования капитала.

- Надёжный контроль рисков: фиксированные уровни тейк-профита и стоп-лосса упрощают оценку и управление рисками.

- Высокая степень автоматизации: от распознавания сигналов до исполнения сделок всё автоматизировано, минимизируя человеческое вмешательство.

- Гибкая настройка параметров: все ключевые параметры регулируются, что позволяет адаптироваться к различным рыночным условиям.

Риски стратегии

- Риск ложного пробоя: после сильного движения может произойти ложный пробой, что приведёт к срабатыванию стоп-лосса.

- Чувствительность к параметрам: неправильная настройка порогов может привести к упущенным возможностям или чрезмерной торговле.

- Зависимость от рыночных условий: на боковом рынке стоп-лоссы могут срабатывать слишком часто.

- Влияние проскальзывания: в периоды высокой волатильности фактическая цена исполнения может значительно отличаться от цены сигнала.

- Риск управления капиталом: отсутствие механизма управления размером позиции может привести к чрезмерному риску.

Направления оптимизации стратегии

- Добавление фильтра тренда: интеграция индикаторов тренда старшего таймфрейма для повышения качества сигналов.

- Динамическая оптимизация параметров: автоматическая настройка порогов и уровней стоп-лосса в зависимости от рыночной волатильности.

- Введение подтверждения объёмом: добавление фильтра по объёму для повышения надёжности пробоев.

- Оптимизация тейк-профита и стоп-лосса: реализация динамических уровней для адаптации к различным рыночным условиям.

- Внедрение управления позицией: динамическое изменение размера позиции в зависимости от силы сигнала и рыночной волатильности.

Заключение

Данная стратегия представляет собой законченную, логически ясную автоматизированную торговую систему. Благодаря строгим фильтрам условий и контролю рисков стратегия обладает хорошей практичностью. Тем не менее, требуется тщательное тестирование и оптимизация на реальном рынке, особенно в части настройки параметров и контроля рисков, которые необходимо адаптировать под текущие рыночные условия. Успешная работа стратегии зависит от стабильной рыночной среды и правильной конфигурации параметров. Перед использованием на реальном счёте рекомендуется провести тщательное бэктестирование.

- 1