Количественная стратегия с динамическим тейк-профитом и стоп-лоссом на основе пересечения RSI и двойной скользящей средней

Обзор

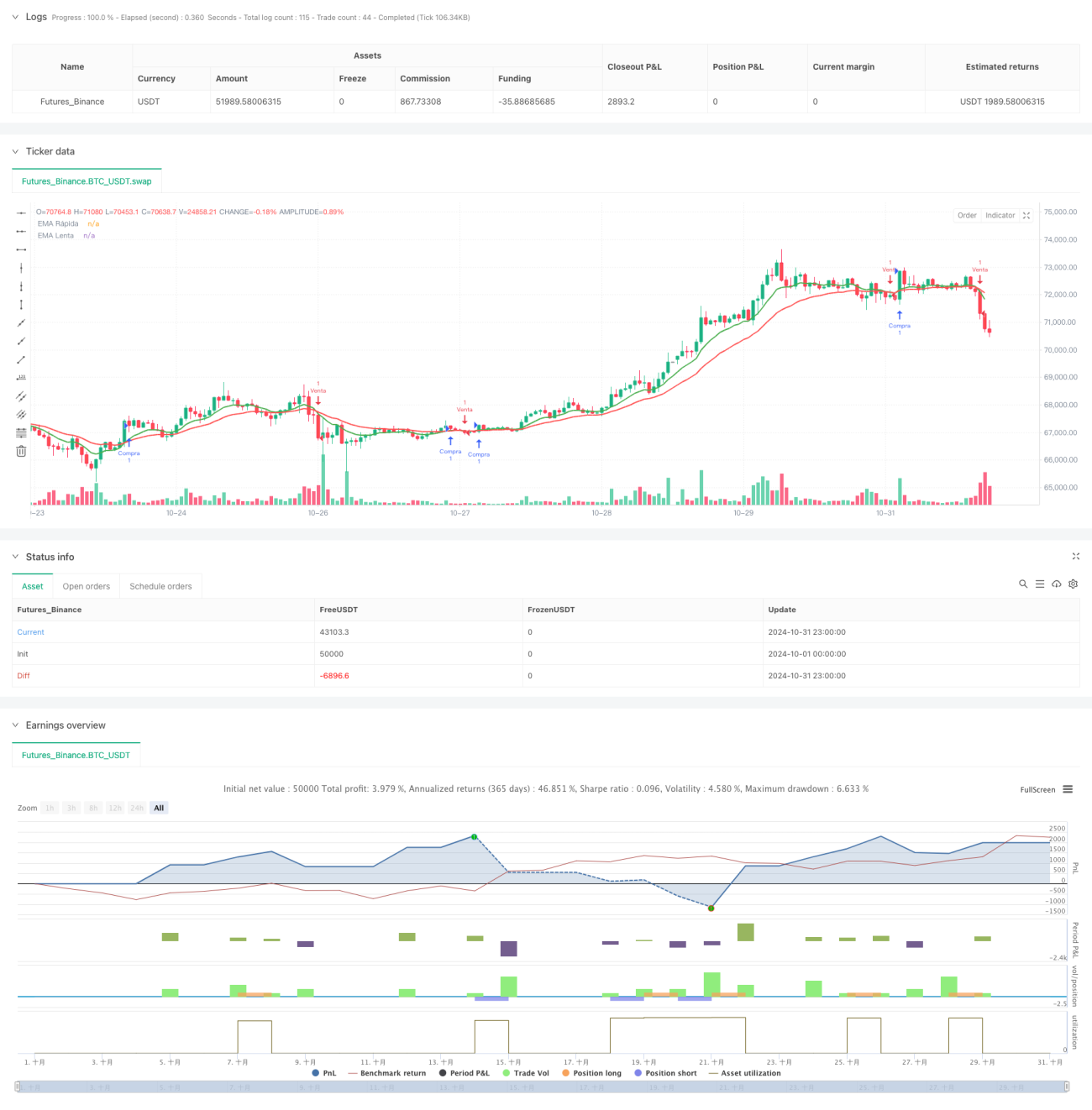

Это количественная торговая стратегия, основанная на пересечении двух скользящих средних в сочетании с индикатором RSI, а также включающая механизм динамического тейк-профита и стоп-лосса. Стратегия использует экспоненциальные скользящие средние (EMA) с периодами 9 и 21 в качестве основного индикатора для определения тренда, дополняя их индексом относительной силы (RSI) в качестве фильтра, и управляет рисками и прибылью с помощью динамически устанавливаемых уровней тейк-профита и стоп-лосса.

Принцип стратегии

Стратегия использует пересечение быстрой EMA (период 9) и медленной EMA (период 21) для выявления изменений тренда. Когда быстрая линия пересекает медленную снизу вверх и RSI ниже 70, открывается длинная позиция. Когда быстрая линия пересекает медленную сверху вниз и RSI выше 30, открывается короткая позиция. Для каждой сделки устанавливаются тейк-профит на уровне 1,5% и стоп-лосс на уровне 1%. Этот механизм динамического тейк-профита и стоп-лосса автоматически корректирует конкретные уровни в зависимости от цены входа.

Преимущества стратегии

- Сочетание следования за трендом и осциллятора повышает качество сигналов.

- Механизм динамического тейк-профита и стоп-лосса эффективно контролирует риск по каждой сделке.

- Позволяет избежать входа в зоны перекупленности/перепроданности.

- Логика стратегии проста, легко понимается и поддерживается.

- Гибкая настройка параметров, возможность адаптации к различным рыночным условиям.

Риски стратегии

- На боковом рынке возможны частые ложные пробои.

- Фиксированный процент тейк-профита и стоп-лосса может не подходить для всех рыночных условий.

- Система двойных скользящих средних медленно реагирует на поворотные точки тренда.

- Фильтр RSI может пропустить некоторые важные начала тренда.

- Не учитываются другие важные рыночные данные, такие как объем торгов.

Направления оптимизации стратегии

- Ввести индикатор объема для подтверждения силы тренда.

- Динамически корректировать соотношение тейк-профита и стоп-лосса в зависимости от волатильности.

- Добавить фильтр силы тренда.

- Оптимизировать выбор периодов скользящих средних, возможно, с использованием адаптивных периодов.

- Добавить модуль оценки рыночных условий для использования различных параметров в разных рыночных ситуациях.

- Рассмотреть механизм периодической корректировки уровней тейк-профита и стоп-лосса.

Заключение

Это четко структурированная и логически обоснованная количественная торговая стратегия. Она использует пересечение скользящих средних для выявления тренда, RSI для фильтрации момента входа и динамический тейк-профит со стоп-лоссом для управления рисками. Несмотря на определенные ограничения, предложенные направления оптимизации могут повысить стабильность и прибыльность стратегии. Стратегия подходит в качестве базовой основы для последующей адаптации под конкретные торговые инструменты и рыночные условия.

- 1